aika rapsakkaastihan nuo on “pelannut”

osarin jälkeen kotiutti ilmeisesti jonkin verran voittoja (noin 12m osaketta putosi 24-29.10 * ~1,5€ = rapiat 20m€ voittoa) , ja aiempia syklejä tuolta historiasta näkee, nyt näyttäisi position kasvattaminen olevan menossa, eli kohta sukeltaa taas

Tuntuisi aika erikoiselta peliliikkeeltä hedgetä omaa longia, koska longi olisi todella isosti pakkasella. Miksei sitä olisi vaan keventänyt ja ostanut alempaa tilalle?

Shorttaajat voi pelata jotain muuta longi-kassaa vastaan, mutta esim. tässä yhteydessä, kaksi viimeisintä shorttilisäystä on jo pakkasella. Uskoisin, että ovat ihan puhtaasti arvioineet, että Nokian tuloskunto ei parane vielä Q4:ssakaan. En oikein muuten ymmärrä tätä lisäystä noinkin alhaalta.

sitten aina toki pitää muistaa ettei tuon pvm:n perusteella voi tehdä tulkintoja onko possa plussalla vai miinuksella, vain sen että tuona päivänä positio on muuttunut

eli jos päivänsisällä tekee kauppaa ja possan kh muuttuu niin ilmoitusta ei tarvitse tehdä jos kokonaispositio ei muutu…

Tietysti sen jälkeen ovat voineet tehdä osta-myy -kauppaa samalla pääomalla, mutta joka tapauksessa se kertoo shorttien epäonnistumisesta noiden kahden lisäyksen osalta. Riskit kasvaa koko ajan, mitä alemmaksi hinnassa mennään, kun isoilla määrillä yrittää avg:tä laskea. Yleisemmin sitä korjataan skaalaamalla lisää riittävän isoin askelin, mutta ilmeisesti eivät halunneet nostaa riskitasoa.

Ihan laadukas artikkeli EU:n tilanteesta, myös spekulointia Nokian ja Ericssonin yhdistymisellä.

Muutama pointti:

“One southern European telecoms minister told the FT the Chinese company was pitching prices 30 per cent lower than its rivals. These advantages have allowed Huawei to gain about 30 per cent of 5G contracts worldwide.”

“Huawei spent $15bn last year and has pledged to hit $20bn, admittedly across more segments. Ericsson spends about $4bn, Nokia slightly more. Their technology is competitive now, but can it remain so?”

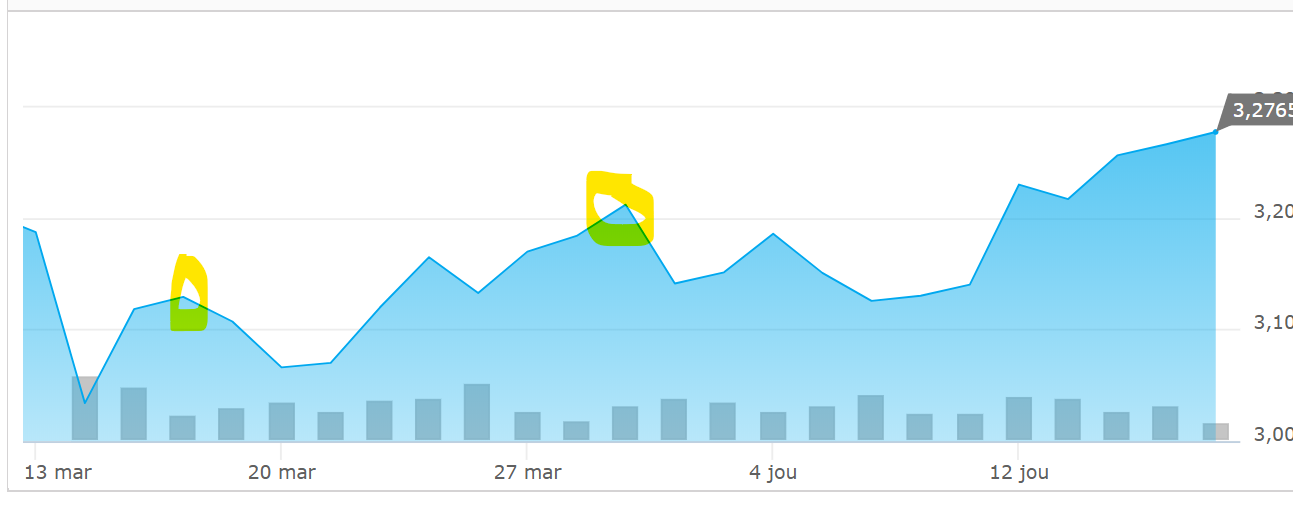

Juu kaksi viimeistä tämän hetken tilanteen mukaan pikkaisen pakkasella (sen takia tuo kohta sukeltaa kommentti), koko positio voi olla/lienee kymmeniä miljoonia plussalla, kuvasta näkee muuten aika hyvin miten nuo shorttien lisäykset näkyy kurssissa

Kyösti on kyllä aivan oikeassa. On ihmeellistä, et Suri saa jatkaa. Mutta tämä on ison yhtiön etu (ja myös nykyinen suotuisa kilpailu- ja geopoliittinen tilanne. Jos Noksukka olisi tehnyt Q-kolmoset ja ifrs taikalaskelmat 15v sitten, niin konkka olisi ollut todella lähellä).

Shorttajat toisaalta ehkä ymmärtävät, että Nokian PR kone tuottaa viime viikkoina hyvää pöhinää. Objektiivisesti kuitenkin Q1 ja Q3 olivat oksennuksen määritelmä. Q4 2018 oli hyvä, mutta Nokian kommentit Q1:stä aiheuttivat sitä perinteistä -10 %. No, ehkä Q4 tule olemaan ok, mutta tulevaisuuden näkymät eivät luultavasti parane.

Siinä samaa mieltä että q4/19 luultavasti hyvä jo kausiluonteisuuden takia. Mielenkiintoisinta kuitenkin tuolloin kuulla kommentteja kipukohdista - onko jo edistystä, kuten on tainnut olla kommentteja että massive MIMOt pitäisi pienen asteen kääntyä jo optimaalisempaan suuntaan. Kieltämättä ennalta ajateltuna q1/2020 on se kipukohta ensi vuoden tuloksesta. Jos kaikki menee toivotulla tavalla siitä eteenpäin, q2 on jo hiukan parempi. Puolestaan q3 pitäisi olla jo isomman napsun optimaalisempi FPGA versus SoC näkökulmasta.

Kyllä tässä voidaan nähdä isoja repäisyjä ylöspäin, jos odotuksien kaltaiset tulokset pystytään nyt esittämään. Kurssi puhuu sen puolesta että tulosodotukset ovat heikommat kuin keskimääräiset estimaatit.

Tässä on nyt vähän muna vai kana -ongelma. Jos uskoo Nokian johtoa, en näe että fivan pakeille on asiaa. Pitäiskö ennemminkin tehdä tarkastus Intelin viestintään? Mutta niin onhan se toinenkin vaihtoehto olemassa, johon en kuitenkaan itse, ainakaan vielä, usko.

Onhan näitä -30 % reaktioita nähty maailmalla useampiakin, eli ei se mielestäni itsessään kerro asiasta. Toisaalta en myöskään usko että Kyöstillä on yhtään sen parempaa tietämystä Nokian teknologisesta tilanteesta kuin tämän palstalaisilla… ehkäpä ennemmin päinvastoin.

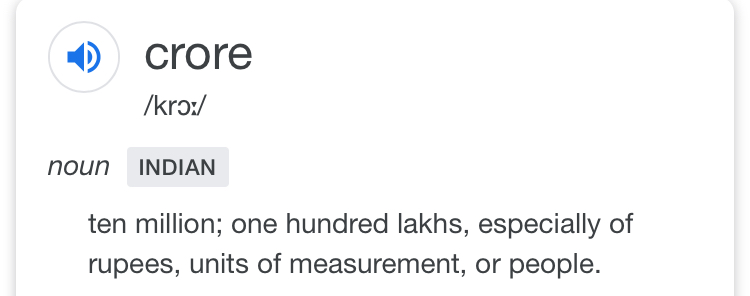

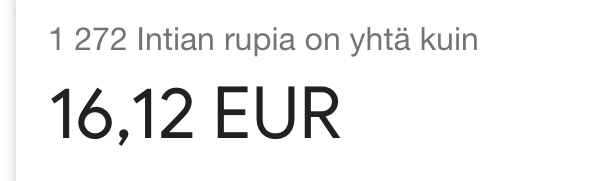

Tietääkö joku paljon tuo 1272 RS on euroina mikä on saamatta?

“We have for the last 13 months not received any payments… the current outstanding wrt our capex and opex receivable as approve FR at BSNL co is close to Rs 1,272 crore (including the notional cost of money interest component) as on December 10, 2019, can also not be denied,” Nokia said in a December 16 letter to BSNL. ET has seen a copy of the letter.”

Tästä oli jo aiemmin tänä vuonna uutisia ja silloin velka oli jossain 100M€ paikkeilla. Muistaakseni Nokian johto oli kovasti alaskirjaamassa koko touhun, mutta näyttäähän tuo jatkuneen ainakin tähän asti.

Tällä historialla ei näytä kovin hyvältä sen suhteen, että sieltä vielä jotain tulisi. Tai voi olla että maksavat tuon 161M, mutta Intian rähpylöinä.