Aloin miettimään tätä ja enpäs osaa sanoa. Ehkä joku osaa vastata?

Esitän että Nokia tietää yhtälailla kuinka paljon heillä menee rautaa Elisalle. ![]()

2 tykkäystä

Nokia](https://twitter.com/nokia)

@nokia

·

We are proud to announce that our CEO

is now a commissioner at

. The commission’s aims are to advance the sustainable digitalization agenda and connect the unconnected. #ICT4SDG #digitalcooperation #broadband More information: https://nokia.ly/2EdKkHJ

1 tykkäys

Siinä missä Lightreadingin Iain Morrisin jutuista tuntuu jäävän jotain aina hampaankoloon, on Mike Danon jutut aina mielenkiintoista luettavaa. Open RAN ei ole pelkästään vitosen pitsa operaattoreiden unissa, vaan palanen politiikkaa - niin kauppa- kuin geopolitiikkaakin. Hyvä kirjoitus, missä Dell on esimerkkinä.

2 tykkäystä

Näkyykö mulla väärin, että loppuhuutarissa 40 milj. lappua olisi vaihdettu?

5 tykkäystä

Kyllä. Joku osti isosti. Jää edelliset “isommat” volyymipylväät nuolineen aika vaatimattoman näköisiksi.

8 tykkäystä

Nokia is providing advanced Long-Term Evolution (LTE) hardware solutions.

8 tykkäystä

Positiivista asiaa myös artikkelissa, mutta tähän koottu Lightreadingin epäilyt Ericssonin hankinnasta:

EXPANSIONIST ERICSSON MAY REPEAT ITS MISTAKES UNDER HANS VESTBERG

Ericsson plans to run Cradlepoint as an entirely standalone entity of about 675 employees. That will make it harder to align the two cultures, and realize what businesses like to call “synergies” in areas such as research and development. It also raises questions about the joint marketing approach the companies will take. And how many service providers that are serious about the enterprise market will happily follow Ericsson’s lead and build their strategies around Cradlepoint’s technology?

Financially, the deal also comes with a few negatives. With net cash of about 38 billion Swedish kronor ($4.3 billion), thrifty Ericsson can easily fund the takeover. But it will lower Ericsson’s operating margins for 2021 and 2022 by one percentage point, said Carl Mellander, Ericsson’s chief financial officer, due to planned investment activity and the amortization of intangible assets. Cradlepoint will not make a positive contribution to operating cash flow until 2022.

Despite all this, Ericsson is sticking by its previously issued profit guidance. From a revenue perspective, Cradlepoint will hardly make a difference to Ericsson’s headline figures. Last year, it made just $140 million in sales, according to Ericsson’s statement, and about $85 million in gross profit. Ericsson’s revenues in 2019 were roughly $25.9 billion, using today’s exchange rate. What’s more, $1.1 billion seems a lot to pay for such a relatively small firm, equaling about 13 times Cradlepoint’s gross profit last year, even if sales are rocketing.

Still, there is some concern that a more expansionist Ericsson may repeat its mistakes under Hans Vestberg, Ekholm’s predecessor, who spent much of his tenure buying firms and moving into adjacent markets.

5 tykkäystä

Ericsson maksoi Cradlepointista suurin piirtein kahden vuosiosinkonsa verran:

Osinko osaketta kohti SEK 1,50 on noin 0,17 dollaria. Kerrotaan tämä osakkeiden lukumäärällä 3322 miljoonaa ja saadaan vuosiosingoksi 565 miljoonaa dollaria. Kaksi vuosiosinkoa olisi 1130 milj. dollaria.

Hankinnan yritysarvo suhteessa myyntiin on 8 ja suhteessa bruttovoittoon 13:

Cradlepointin myynti oli 137 miljoonaa dollaria (1,2 miljardia kruunua). Jaetaan yritysarvo 1100 miljoonaa dollaria myynnillä ja bruttotuloksella ja saadaan kertoimet 8 (yritysarvo : myynti) tai 13 (yritysarvo : bruttotulos viime vuonna Lightreadingin mukaan).

Ei vaikuta halvalta hankinnalta…

6 tykkäystä

Noh, kertoimien katsominen täysin ulkopuolisena on vähän turhaa ja varsinkin historiallisten finojen perusteella. Katsotaan uudestaan 2021E luvuilla DD-adjustmentteineen ja synergioiden kanssa…

Totta, mutta lafkan kokoluokka silti on nakkikiska ja rahaa paloi siis kahden vuosiosingon verran. En silti väitä. että hankinta oli vikatikki koskapa se vaatisi kaikkien yksityiskohtien ja olosuhteiden tuntemista.

2 tykkäystä

Taitaa olla riski, että syntyy kallis käenpoika ruokittavaksi - voi olla toki aluksi perusteltua erillinen firmakin.

Onhan Nokiakin näitä yrittänyt…

Epäilen että hankinta sopii Ericssonille erittäin hyvin. Mutta ei tuon kokoinen yritys kullaksi muutu suoraan ostamisen jälkeen, ja ne synergiat on siten tuossa kokoluokassa aikalailla merkityksettömiä.

Omistajataho teki yrityksessä ihan hävyttömän hyvän tilin eilen. En voi käsittää tuollaista tuhlaamista Ericssonilta - liike vaikuttaa jopa epätoivoiselta, joka on itsessään yllättävää. Painoin myyntinappia päivällä, kun järki sanoi välittömästä osakereaktiosta aivan muuta.

3 tykkäystä

Osaisiko joku selittää mikä tappiopesäke raportointisegmentti “Konsernin yhteiset toiminnot ja Muut” on? Tähän kuuluvat ainakin Alcatel Submarine Network ja Radio Frequency Systems, joista jälkimmäisestä minulla ei ole juuri tietoa. Vai ovatko ne yhteiset toiminnot (kuten pääkonttori) pääroolissa, joita ei pysytytä jyvittämään muille raportointisegmenteille?

Liikevoittoprosentti oli vuonna 2018 -24%, vuonna 2019 -51,5% ja H1 2020 -87%.

Eikä edes puhuta pienistä summista vaan liiketappiota kertyi vuonna 2018 246 miljoonaa euroa, vuonna 2019 490 miljoonaa euroa ja tämän vuoden alkupuoliskolla (H1 2020) 361 miljoonaa euroa.

Niin karmeita lukuja, että mielelläni kuulisin asiaa paremmin tuntevalta selityksen tappiotehtailulle ja sille, että asiasta on puhuttu hyvin vähän Nokian osalta. Vaihteluhan on melkoista ja itse epäilen, että pääosassa ainakin vaihtelun osalta on Radio Frequency Systems, joka siinä tapauksessa olisi aikamoinen murheenkryyni. Jos kyseessä on pääosin vain jyvittämättömiä yleiskuluja, niin asia ei ole niinkään huolestuttava, mutta tarkempi selkeys asiassa olisi joka tapauksessa tarpeen saada.

3 tykkäystä

Täsmälleen saman asian kanssa painin eilen itsekin. Päädyin kuitenkin siihen, että selvällä ylihinnalla ostettu Cradlepoint antoi enemmänkin signaalin siitä, että Ericssonilla on positiiviset näkymät pitkälle tulevaisuuteen. Ericssonin strategiassa ostos oli mielestäni jonkinlainen syrjähyppy, vaikka sitä muuksi yritettiin maalailla. Ericssonin tilanteen kehittyminen viittaisi kuitenkin siihen, että se on onnistunut hyvin operaattorimarkkinoiden “strategisessa valtaamisessa” ja kohentanut asemaansa. Ei ole epäselvää, etteikö Ericsson olisi mobiiliverkkojen vahvin toimija nykytilanteessa. Oma tuomio omille lapuille oli siis: Pidä.

2 tykkäystä

Vestbergillä jäänyt Ericsson-aikainen strategia päälle?

1 tykkäys

Tuossa lueskelin Nordean analyysin vielä kertaalleen, minkä Sarkamies tehnyt elokuun alussa.

Heillä tavoitehinta 5.00e ja buy…

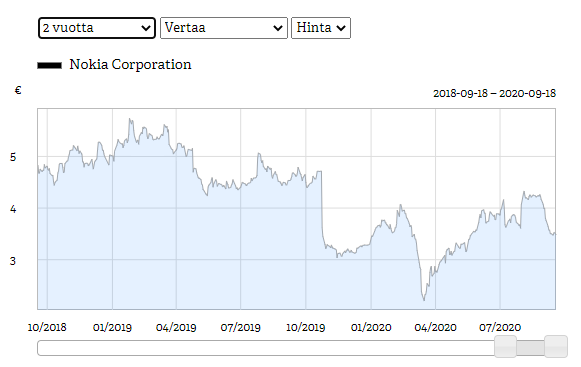

Itse asiassa tässä Nokiassa odottavat samanlaisia lukuja kuin oli 2018 liikevaihdon ja katteiden osalta toteumat.

Tuolloin kaksi vuotta sitten kurssi oli vitosessa.

Toki 2019 syksyllä tuli kylmää vettä niskaan, mutta jos nyt 2020 Nordean ennuste toteutuu, niin kurssi voisi olla tammi-helmikuussa 2021 sen 4,50-5.00.

Nythän ollaan ihan kuitenkin 5G erassa pidemmällä ja kun Apple julkistaa 5G-kamat joulumyyntiin, niin operaattoreiden halukkuus investoida verkkoihin kasva (on pakko kasvaa). Asiakaat nimittäin alka paeta sille operaattorillekenellä verkot potkivat.

5 tykkäystä

Euroopan tasolla kannustetaan investoimaan 5G:hen ja kehittämään yhteisiä käytäntöjä.

“Puheenjohtaja Ursula von der Leyenin mukaan alkanut vuosikymmen on digitaalinen vuosikymmen. Tähän liittyen komissio on julkaissut tänään suosituksen, jossa EU-maita kehotetaan lisäämään investointeja erittäin suuren kapasiteetin laajakaista- ja 5G-yhteyksien infrastruktuuriin. 5G-verkkojen oikein ajoitettu käyttöönotto tarjoaa merkittäviä taloudellisia mahdollisuuksia tulevina vuosina. Se on myös ratkaisevan tärkeää Euroopan kilpailukyvylle ja kestävyydelle sekä tulevaisuuden digitaalisille palveluille.”

“Tänään antamassaan suosituksessa komissio kehottaa EU-maita kehittämään yhdessä 30. maaliskuuta 2021 mennessä yhteiset käytännöt erittäin suuren kapasiteetin kiinteiden ja mobiiliverkkojen, myös 5G-verkkojen, nopeaa käyttöönottoa varten.”

9 tykkäystä

Samaa mieltä. Itse olen Ericssonin kanssa jostain syystä pelannut aika lyhyttä peliä. Kyllä tämä myös takaisin palaa salkkuun. ![]()

1 tykkäys

Täysin realistinen, ja itse asiassa ohjauksen ollessa 9,5 %± 1,5 % -yksikköä, olisi siis jopa hieman alle keskimääräisen ohjauksen. Onhan tässä vahvan H1 jälkeen jopa toiveita hieman paremmasta.

Vaikka Nokia on sanallisesti hieman varoitellut ettei mix olisi ihan yhtä suotuisa H2 aikana. Ennusmerkkejä että liikevaihto voisi nyt puolestaan yllättää myönteisesti (ainakin USAssa T-Mobile ja Espanjassa Telefonica) kovan 5G rakentamisen myötä (vähemmän 4G rakentamista), ja näin marginaali olisi hieman alakanttiin. Toisaalta software luultavasti pääsee loppuvuonna tulouttamaan jopa yllättävänkin kivasti.

H1 2020 osalta EI IFRS liikevoitto-% oli 5,4 vrs. H1 2019 3,6. Lopulta 2019 koko vuoden EI IFRS liikevoitto-% oli 8,6. Edelleen tuo q4 on kvartaali jossa ratkaistaan paljolti.

4 tykkäystä