Toki ymmärrän pettymyksen kun monilla oli korkeammat osinko-odotukset. Itse kuitenkin arvostan myös omien ostoja, jotka verotuksellisesti ovat järkevämpiä koskapa verojen maksua voidaan lykätä ja saavuttaa korkoa korolle -ilmiö ilman verokitkaa. Omien ostot tulee toki toteuttaa oikealla tavalla (esim. suhteessa johdon kannustinpalkkioihin) ja oikeaan aikaan (kun osake ei ole yliarvostettu).

Nokian osinko suhteutettuna viime vuoden vertailukelpoiseen voittoon on 27% (0,12 euroa x 5587 milj. osaketta = 670 milj. euroa, mikä jaetaan voitolla 2481 milj. euroa) mutta kun omien osakkeiden ostot 300 milj. euroa lisätään saavutetaan jo säällisempi taso 39%. Jonkinlaisena puolustuksena Nokian pidättyväiselle voitonjaolle voidaan myös katsoa matalaksi jäävä vapaa kassavirta, jossa q4-osavuosikatsauksessa sanottiin näin: “Koska tämä kasvu sitoo käyttöpääomaa, odotamme vapaan kassavirtamme jäävän 20–50%:iin vertailukelpoisesta liikevoitosta, mutta vahvistuvan merkittävästi vuonna 2024.”

Vaikka siis ymmärrän jonkinlaisen pidättyväisyyden, toivoisin Nokialta enemmän selkeyttä kolmeen asiaan, joista Nokialle tällä viikolla kirjoitin; 1) Nokian nettokassatavoite sijoittajille tiedoksi; 2) osingonmaksulle vähimmäisprosentti; 3) omien osakkeiden ostot säännönmukaiseksi politiikaksi siten, että alhainen Nokian ohjeistukseen perustuva P/E merkitsee suurempia ostoja.

@Oxymoron_007 Eilisellä (3.2.2023) kurssilla Nesteen osinkoprosentti on 1.9% ja Nokian 2,7%

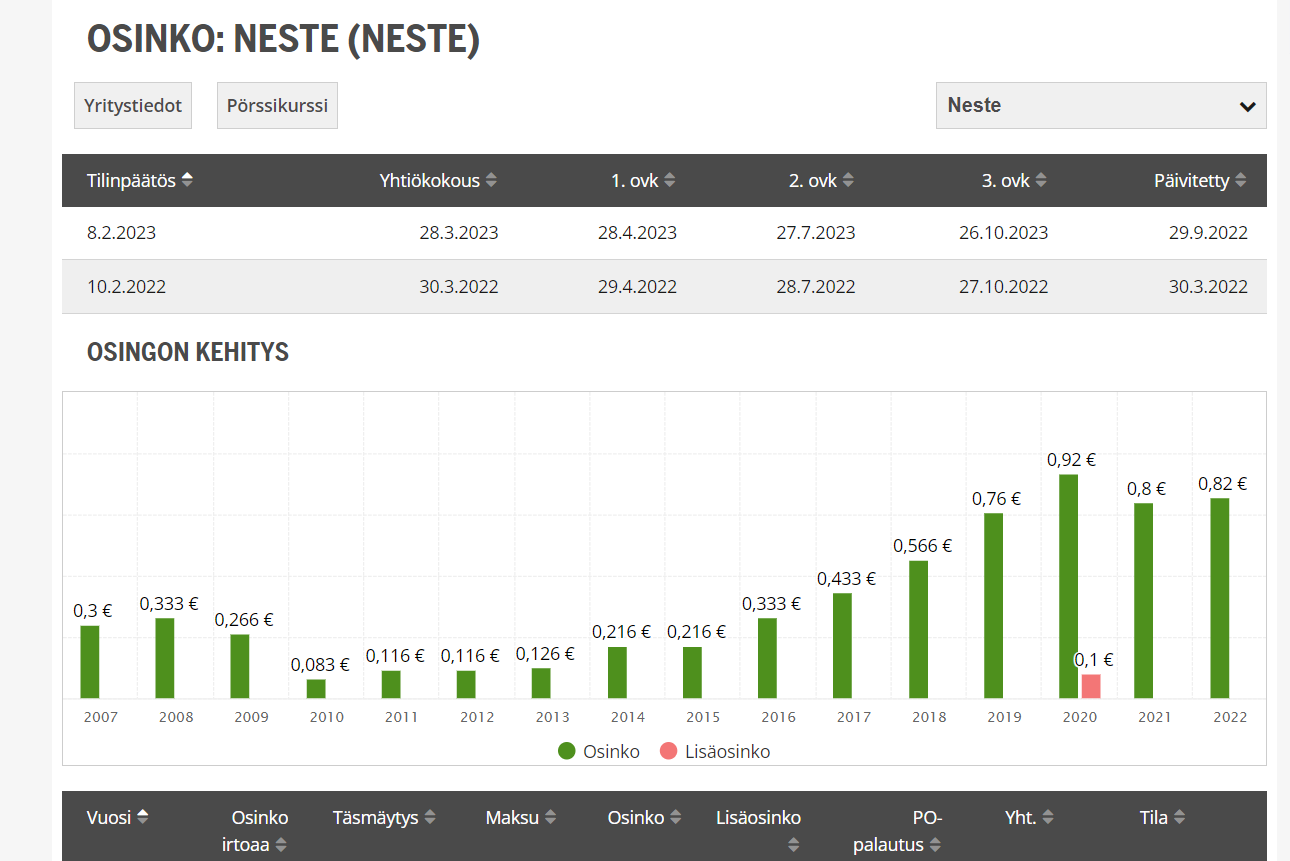

“Laitan linkin Neste Oyj:n kirjatun osinkopolitiikan esille tuoden ja samalla kerron, että Nokian nihkeään osakkeenomistajien palkitsemiseen pettyneenä olen salkustani vaihtanut kaikki Nokiat Nesteeseen haikeilla mielin ja suoraan sanottuna protestina.”

Hyvä että nostit Nesteen osingon jakopolitiikan vertailuksi tähän Nokia ketjuun.

Mielestäni Nesteen ja Nokian merkittävin ero on siinä, että Neste on “jauhanut” hienosti tulosta ja kasvua mm. uusiutuvien polttoaineiden avulla aina finanssikriisin jälkeisistä ajoista lähtien. tämä näkyy niin kursissa ja osingoissa.

Pyydän erityisesti huomioimaan Nesteen vuodet 2009 - 2013. Tulkitsen em. vuodet niin, että finanssikriisin ja strategia (muistaakseni Neste aloitti noihin aikoihin panostuksen uusiutuviin polttoaineisiin) -muutoksen johdosta osinkoa maksettiin verrattain niukasti nykyhetkeen verrattuna.

Nokia on vasta kaksi vuotta onnistuneesti toteuttanut uutta strategiaa. Lundmarkin tähän astisilla näytöillä Nokia on matkalla hyväksi osingoyhtiöksi (tietysti matkalla voi olla haasteita ja riskit kuuluu sijoittamiseen).

Yksi asia mikä tuli mieleen. Huawei näyttää joutuvan pahoihin vaikeuksiin läntisessä maailmassa ja tämä tietysti vaikuttaa sen asiakkaisiin. Voisiko olla niin, että Nokialla olisi jo aavistus merkittävistä “Rip and Replace" -ohjelmista?

Näen myös tässä mahdollisuuden, enkä vain lännessä, vaan laajummin, kun läntisten komponenttien vientiä aletaan laajemmin rajoittaa.

Kilpailuasetelma paranee myös maissa, joille hinta on ollut ja reilua kilpailua tärkeämpää.

Markkinaosuuden kasvattamiseen taas Nokia tarvitsee kassaa ja panostuksia. Voisi varmaan verrata noihin Nesteen vuosiin 2009 - 2013.

Pekka sanoi MTVn haastattelussa 26.1. että “Tyypillisesti heikot taloudelliset ajat ovat aina hyvä hetki hakea markkinaosuutta, koska silloin monet kilpailijat voivat olla heikoimmillaan. Kun katsoo katsoo historiaa niin isoimmat markkinamuutokset ovat tapahtuneet nimenomaan huonoina taloudellisina aikoina.”

Eli uskon, että Pekalla on ihan hyvät suunnitelmat tuon meidän pullean kassan käyttöön, vaikka se vielä lähiaikoina aiheuttaisi kurssin matelemista.

Ytimemä, että Suomen tuottavuuskehitys on ollut kilpailijamaita heikompaa, mm koska yritykset ei ole investoineet riittävästi vaan on keskitytty kulujen säästämiseen ja isoihin osinkoihin. (Nokiakin mainittu lähinnä matkapuhelinten romahduksen osalta, kuten näissä jutuissa on ollut tapana.)

Suomen osakeyhtiölain mukaan yhtiön on jaettava puolet tilikauden voitostaan osinkoina mikäli 10 % osakkeista sitä vaatii.Tähän on pieniä poikkeuksia esim. voitonjakokelpoisista varoista. Valtio on Nesteessä varsin suuri osakas ja haluaa budjetin katteeksi tasaista ja mielellään mahdollisimman suurta osinkovirtaa.

Mun täytyy myöntää että mitä useamman raketin näen viestissä, sitä enemmän pidän myös viestin sisältöä epäuskottavana. Meno muistuttaa Suomen versiota WSB boostauksesta. Nokia on vaan huono kohde sillä foorumin yhteinen volyymi ei kevättä tee. Toki se tulee vielä muutoin.

Välillä tuntuu että tällä nokia ketjulla on muutamilla oma lehmä ojassa. Aikamoista hypetystä ja ei mitään lisäarvoa kenellekkään. Itse seuraan lähinnä huvittuneena vierestä.

Samaa mieltä. Osakkeen kurssi nojaa loppujen lopuksi yrityksen liiketoimintaan ja voitonjakopolitiikkaan. Voitonjakopolitiikassakin avainasia on sen selkeys ja linjakkuus, useimmilta yhtiöiltä odotetaan osinginjakoa. Tietysti selkein poikkeus on Berkshire Hathaway minkä toimintaperiaatteeseen kuuluu, ettei voittoa jaeta osakkaille.

Osakkeiden hinnoittelu pörssissä on aina ollut varsin mahdotonta ennustaa ja pidän itse varsin kummallisena varmaa näkemystä kurssin korjautumisesta jollekin tasolle nopealla aikataululla ilman poikkeuksellista tapahtumaa, kuten ostotarjousta, tolkuttoman suurta kauppaa tai asiakasmenetystä, liiketoimintayksikön myyntiä tms.

Olen itse huomannut sen, että jos viesti on umpipositiivinen se saa paljon tykkäyksiä, mutta jos siinä todetaan tosia, mutta Nokian kannalta huonoja tai huolestuttavia asioita tykkäykset jäävät usein vähäisiksi. Tälläinen on tietysti kovin inhimillistä, mutta sijoittajan olisi hyvä ajatella sijoituskohdettaan monelta kantilta, jotta Nokia-omistajuudesta ei tule uskovaisten kulttia. Lisäksi osakkeenomistajina meidän tulee myös olla kriittisiä, jotta eri yhteyksissä (esim. yhtiökokouksessa) sparraisimme Nokian johtoa entistä parempiin tuloksiin.

Voipi olla ja voipi olla ettei… Itse kyllä katsoisin suopein silmin jos Nokia merkittävällä tavalla lisäisi omien ostoja muhkean nettokassansa turvin (mutta ehdottomasti ilman että vaarannetaan riittävät investoinnit Nokian tulevaisuuteen) sillä perusteella, että Nokian arvostus on jämähtänyt alhaiselle tasolle vaikka tulos on jatkanut kasvuaan. Näillä linjoilla oli myös @Chiller vähän aikaa sitten tällä palstalla:

Ihan oikeutetusti tulee vahvaa skeptismiä tätä hypetystä kohtaan. Mahtaisiko screen shotin nappaaminen kyseisestä positiosta olla mahdollista, niin saadaan hieman todisteita, että ylipäätään istut edes merkittävän omistuksen päällä, kun näitä ennustuksia niin kovin itsevarmasti päivittäin postaat?

Osakkeiden takaisinostot eivät oikeastaan ole voitonjakoa, vaan yrityksen omistuksen uudelleenjärjestelyä. Siinä vähennetään yhtiön varallisuutta ja samalla kasvatetaan jäljelle jääneiden osakkeiden omistusosuutta ostosummalla pienentyneestä yhtiön varallisuudesta , mutta kasvatetaan osuutta tulevista tulovirroista.

Ehkäpä, mutta faktisesti rahat otetaan samasta potista kuin osingot ja osakkeiden väheneminen yleensä johtaa korkeampaan kurssitasoon. Lisäksihän todellakin verokitka poistuu siihen verrattuna että osakkeenomistaja itse osinkorahoilla sijoittaisi rahat uudestaan Nokiaan ja täten sitä kautta lisäisi omistusosuuttaan. Mielestäni kumpikin argumentti on aika painava syy suhtautua omien ostoihin myönteisesti kuten usein tapahtuu Yhdysvalloissa.

Lyhyt vertailu Nokian kahdesta suurimmasta liiketoimintaryhmästä

Viime vuonna Nokian Mobile Networksin valuuttakorjattu kasvu oli 3 % vuotta aiemmasta, se edusti 42,8 % Nokian myynnistä ja marginaali oli 8,8% tehden liikevoittoa 940 milj. kun taas Network Infrastructure -divisioonan (jonka liiketoiminnoissa esim. Ericsson ei ole mukana) valuuttakorjattu kasvu oli 10%, sen osuus Nokian myynnistä 36,3 % ja marginaali 12,2 % tehden liikevoittoa 1 102 milj. Toisin sanoen voiton osalta NI on jo huomattavasti merkittävämpi kuin MN, joka sekin paransi liikevoittoaan viime vuonna 23% (NI paransi 41%) ja kuitenkin usein keskusteluissa paljolti keskitytään mobiiliverkkoihin, joka ei enää muuten kuin liikevaihdon osalta ole Nokian merkittävin osa.

Nämä yltiöpositiiviset viestit olivat aluksi ihan hauskoja. Huumori on hyvästä ja nauru pidentää ikää eikä Nokian omistajana ole ihan hirveästi naurattanut.

Ehkä olisi hyvä taas keskittyä hehkutuksen lisäksi myös hyviin perusteluihin, joita mm. DayTraderXL ja Lexus toivat esille.

Mitä tulee ennustukseen Nokian äkillisestä noususta ensi viikosta alkaen. Se on toki mahdollista, jos markkina piristyy ja Nokia/Ericsson nousee siinä mukana. Jos joku raketointi tapahtuu pörssin suunnasta poiketen lupaan syödä hatullisen p…

Oma käsitykseni on, että Nokian aliarvostus on muuttumassa krooniseksi tilanteessa, jossa yhtiöllä menee vallan mainiosti. Nokia oli haastava osake itselleni jo kauan ennen viimeisintä tulosta ja en usko, että olen ainoa. Uutiset siitä, että Nokia on Helsingin pörssin ostetuimpien kärjessä kertoo toivottavasti muustakin, kuin pörssikurssin halpuutuksesta ja sen luomasta innostuksesta.

Marco Wiren väitti webcastissa, että yrittävät luoda parasta arvoa osakkeenomistajille. →

And also when it comes to our internal capital allocation principles, these are based on where can we create the best value for our shareholders.

Enpä tiedä. Ei vaikuta ainakaan toimivan kovin hyvin.

Liittyen tuohon viittaukseesi “internal capital allocation principles” voidaan pohtia, että onko lähes viiden miljardin (n. 0,85 euroa osaketta kohti) nettokassan pyörittäminen luultavasti aika heikkotuottoisissa sijoitusinstrumenteissa osakkeenomistajan kannalta optimaalista rahan allokointia.

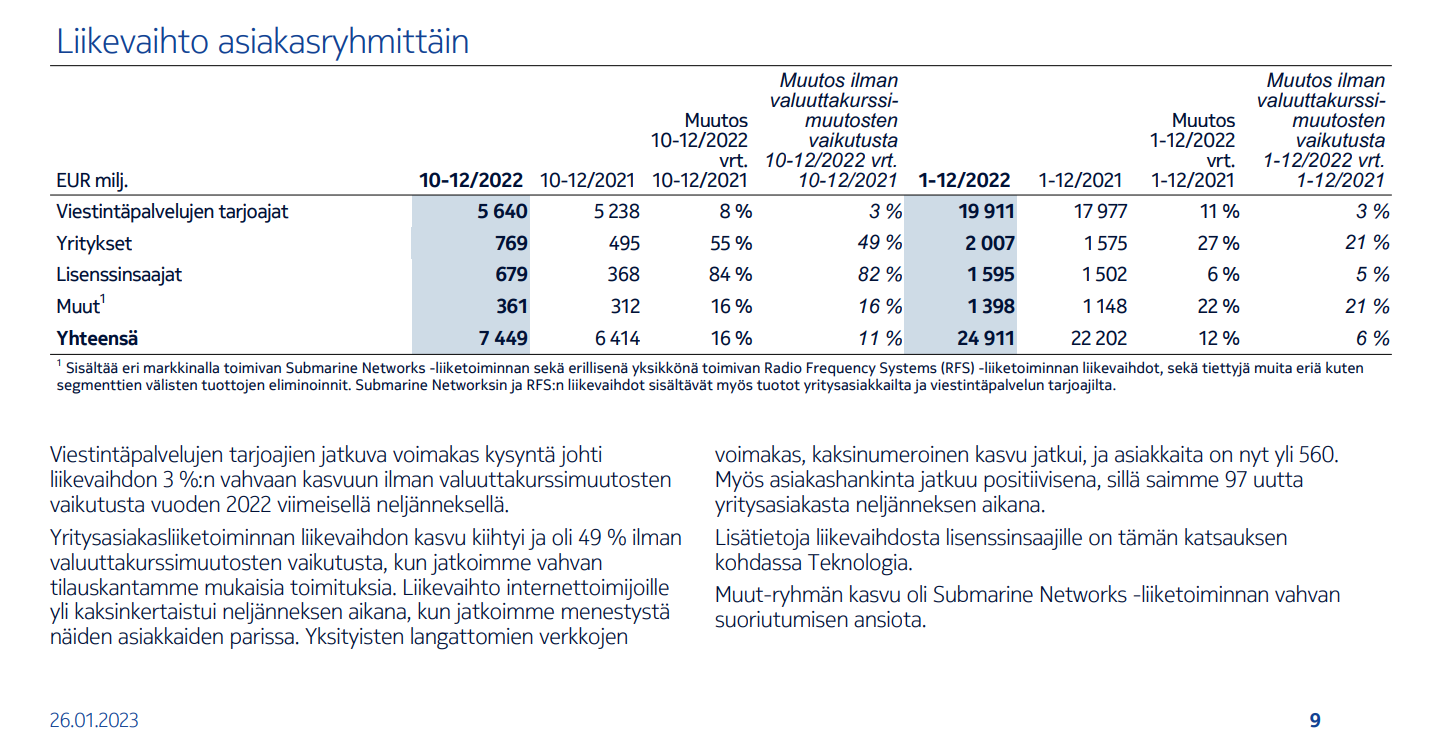

Hyvä vertailu! Tuntuu, että moni ei taida tuntea (ainakaan tämän palstan ulkopuolelta), että Nokialla on muutakin toimintaa kuin RAN

Vielä harvempi tiedostaa yritysasiakasliiketoiminnan. Vuonna 2022 liikevaihtoa jo 2000m € ja kasvua +21% ilman valuuttakurssimuutosten vaikutusta.

Vuonna 2021 on arvioitu seuraavaa:

“The global private 5G network market size was valued at USD 1,376 million in 2021. It is expected to reach a valuation of USD 28,429 million by 2030 growing at a CAGR of 39.8% during the forecast period (2022–2030). A private 5G network is a mobile network similar to a public 5G network but enables the owner to offer preferential access or licensing for its wireless spectrum. This can be advantageous when building private wireless networks at locations where coverage, speed, and security capabilities are required beyond what Wi-Fi and other network technologies can provide.”

Nokian vuoden 2022 raportoitu (oletan 4G&5G) 2000m € osoittaa Nokian olevan hyvin asemoitunut tälle kasvalle markinalle.

ei ole sijoitusneuvo, mutta “Price is what you pay, value is what you get.”

Kasvuluvuthan riippuvat siitä, mitä kaikkea mukaan lasketaan. Nokiahan käytti omissa oletuksissaan 27 prosentin vuosittaista kasvua yksityisverkoille, mikä sekin on erittäin hyvä kasvuluku. Jos 1,27 nostetaan kahdeksanteen potenssiin (2023-2030 eli kahdeksan vuotta) saadaan kertoimeksi 6,7 eli jos vaikka puhtaasti arvaamalla Nokia myi viime vuonna yksityisverkkoja 200 milj. eurolla (CNS:n Enterprise Solutions vastaa n. 10% CNS:n myynnistä, joka viime vuonna oli 3 351 milj. euroa) niin näillä oletuksilla yksityisverkkomyynti kasvaisi 200 miljoonasta viime vuonna n. 1 353 miljoonaan euroon vuonna 2030. Kiva lisä, muttei mitenkään käänteentekevä lisäys Nokian myyntiin.