Joo huomenna rahastot painaa lappua laitaan kun Eurostock50 tarina on oven. On tämä kyllä sellainen sarjapettäjä.

Mutta tietty kun luvataan lähes flättiä, niin eipä sitä voi ihmeitä odottaa!!

On meillä myös muutama sarjapettyjä. ![]()

Ymmärrän kyllä, jos raju kurssilasku maalaa mielen mustaksi, mutta sitä en ymmärrä, miten muuten tänään nähty ja kuultu voi aiheuttaa surun puseroon.

Suunta on edelleen hyvä kautta linjan ja päivän kruunasi iso diili kovan kilpailun kehdossa. Huomenna on sitten todennäköisesti paikka harkita vielä oman position kokoa.

18 tykkäystä

Luulis että tämän päivän pulkka voi olla jo tuota rahastojen keventelyä koska T+2.

7 tykkäystä

6 tykkäystä

Tuossa oli mielenkiintoista yrityssektorin kuuluvan pilvi- ja verkkoliiketoimintaryhmään, ilmeisesti niiden verkkomyyntiäkään ei raportoida Uiton putiikkiin.

Tuli parikin kertaa esiin CMD:n aikana kommenttia Nokian suunnasta että kilpailijan (Ericsson) verkkoliiketoimintaan kuuluu myös patentit, ja että Nokiankin verkkoluvut olisivat komeammat jos Technologies olisi luvuissa mukana

Mielenkiintoista, mutta jos Nokian Op.Profit ja Ericssonin Op.income ovat läheistä sukua, viime vuonna Ericsson Networks (ml patentit) 19.0%, Nokia Mobile Networks ml patentit 16,5%.

Eli jotenkin siedettävän lähellä tuolla erolla ja tuolla tasolla!

Mutta kun Ericssonilta putsaa patentit pois, vie Erkki ns 6-0 eli 15,1% vs 7,9%

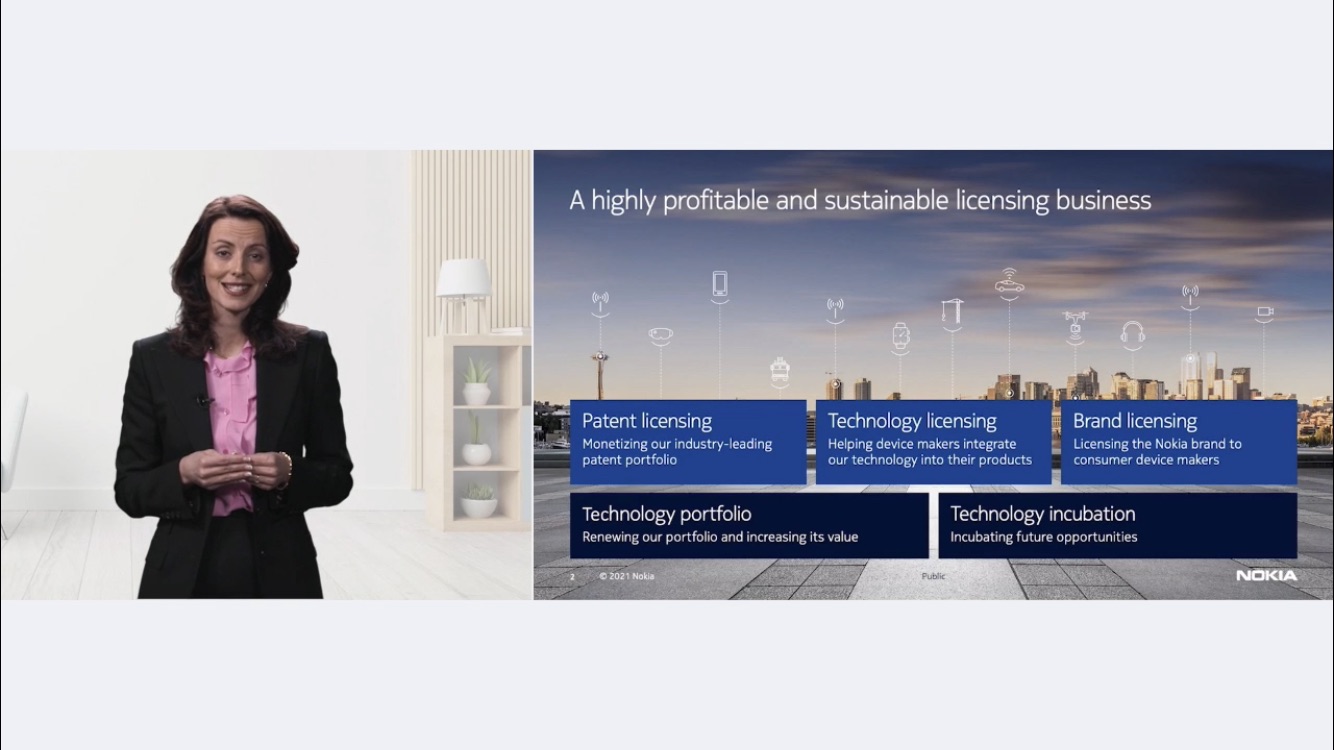

Eli Nokia Technologies on helmi

Ihan syytäkin analyytikot kyselivät miksi noin varovaista arvioita kuten 5%…8% 2023 laitetaan kehiin, Tommin esityksessä tuli vielä “longer term” 10%+ joka sekin jää kovasti Ericsonin perään, ja kyllä Ericssonikin kertoo mainaavansa petrata…

Ehkä vähän olisi pitänyt olla rohkeampi jos vaan olisi syytä, vaikka toki 10+% voi teoriassa olla vaikka sitten 15% ![]()

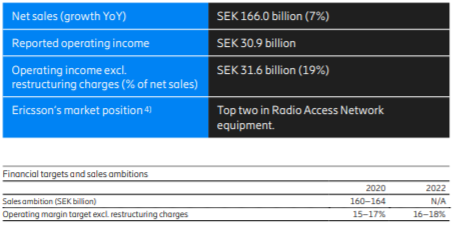

Ericsson Networks 2020

Sales 166.0 Mrd SEK

Op.income exl restructuring 31.6 Mrd SEK = 19.0%

Jossa Patentit 10.0 Mrd SEK ja Op.income 8.0 Mrd SEK (80% oli Nokia 2020)

Ericsson Patentiti putsattuna olisi (31.6 - 8.0) / (166.0-10.0) = 15.1%

Vastaavasti Nokia Mobile Networks ml patentit

Sales 10,393 Mrd EUR

Op.Profit 0,818 Mrd EUR = 7,9%

Technologies Sales 1,402 Mrd EUR, Op.Profit 1,123 Mrd USD

Nokia Mobile Networks ml patentit: (0,818+1,123)/(10,393+1,402) = 16,5%

7 tykkäystä

Hiukan tuli ajatus että C-band tosiaan voisi hieman avata keskustelua uudelleen (Verizonen kanssa) , vaikka kyllähän myös Samsungin on tiettävästi tarkoitus sitä täydentää.

3 tykkäystä

Niin en tiedä miten se, että Nokian johtoryhmä vakuuttaa menossa olevan välivuosi ja tulossa välivuoden välivuosi, voisi saada omistajan iloiselle mielelle. Nythän Nokian toiminnassa on kosolti liiketoimintariskiä, mutta ei sen vastapainoksi liiketulosta.

Verkoilla Suri yritti 10-vuotta tehdä tulosta onnistumatta, käykö Pekalle samoin kuitenkin, vaikka yritystä on, ettei siis Nokia nouse plaaniin. Alle 4 taalaa nysessä, eli 30centtiä veks…-7%… ei ole Noksuun luottoa.

2 tykkäystä

Olisiko sama fiilis jos Nokia olisi kertonut tismalleen saman viestin mutta kurssi olisi noussut 6 %?

Eihän tuo tämän päivän viesti yllättävä ollut. Ehkäpä joku odotti hieman korkeampaa ohjausta. Mutta joka tapauksessa ohjaus (tai sen keskiväli) oli korkeampi (11,5 % > 11,4 %) kuin mitä oli analyytikoiden keskiarvoinen odotus. Nämä askeleet (tulos 2021 heikko ja siitä vähitellen paranee) kuitenkin tulivat jo aiemmin tietoon.

Käydäänkö samaa keskustelua kun seuraavan kerran osake laskee enemmän kuin 5 %? ![]() Sama tieto ja tunteet heittelee laidasta laitaan.

Sama tieto ja tunteet heittelee laidasta laitaan. ![]()

10 tykkäystä

Kyllä me vielä Nokia plaaniin saadaan. Luulen, että Pekka ja kumppanit käy aina välillä täältä hakemassa vahvistusta visiolleen. On se ainakin mahdollista. Usein ulkopuolelta pystyy näkemään asiat selkeämmin ja yksinkertaisemmin. Monimutkaisiin ongelmiin parhaat ratkaisut on usein yksinkertaisia.

Varovaisuus ennusteissa on ihan perusteltua tässä kohtaan. Ei nuo kaverit liikevaihdoksi ja liiketulokseksi voi muuttua, vaikka haluaisivatkin. Kyllä ne numerot pitää tehdä myös. Luulen, että tämänkin vuoden osalta luvut ovat tyyliin että nuo me nyt ainakin pystytään tekemään. Jos vähän on myötätuulta, niin jää enemmän varaa säätää investoinnit/raportoitu tulos -akselilla. Ikävä puoli tässä hetkessä on, että Nokian pitää investoida tuotteisiin ja palveluihin, joka on nyt pois tuloksesta. Toisaalta se on erittäin hyvä asia, jos on näkemystä ja uskoa, mihin rahaa kannattaa käyttää. Itse uskon, että Nokia pystyy nyt investoimaan tavalla jonka tuotto-riski-suhde on parempi kuin useimmissa muissa vaihtoehdoissa. Mutta hyvää johtamista se vaatii, niin kuin aina. Merkit siitäkin ovat mielestäni lupauksia antavia. Ainakin nyt katsotaan, löytyykö Suomesta osaamista johtamaan globaalia yritystä. Nokian kohdalla ainakin, Intiasta ei oikein löytynyt.

15 tykkäystä

Jenkit mätänny lappua laitaan, -8,5%.

Ehkä se vaan on niin et 3.20-3.30e on oikea taso Noksun nykymenolle, kun parempaa ei lähiaikoina tiedossa. Onhan 2vuotta pörssissä pitkä aika.

Börsä helposti ylireagoi ja tietty me siinä mukana.

Mielenkiintoista nähdä mitä Mikael huomenna on asiasta mieltä.

4 tykkäystä

En mä ole liputtanut yhtäkään viestiä koskaan.

Inhoan koko liputusta. Toki täällä on helvetisti viestejä aiheen sivusta, eivät mua häiritse.

2 tykkäystä

Samaa mieltä.

Jos osinko on mitä on ja sitä jaetaan silloin tällöin, niin onhan se selvää että hinnan pitää reagoida. Kun hillotolpan lykkäys on jokavuotinen rituaali, niin vaatiihan se sijoittajalta hermoja.

Mikä on Nokian oikea hinta, jotta sillä saa siedettävän keskimääräisen vuosi tuoton? Tai toisaalta voisi kysyä, montako vuotta Nokiaa pitää holdata nyky hinnalla, jotta päästään keskimääräiseen 7% vuosituottoon?

4 tykkäystä

Toivotaan, toivotaan! ![]()

Toivotaan, että hinta menisi syvälle alle 3 €:n, niin pääsisi ostamaan lisää.

Onko sillä mitään väliä, missä hinnoissa osake välillä hiihtelee, kunhan se on halpa suhteessa arvoon ostaessa ja kallis myytäessä, tai hyvin tuottava reppuun jätettäessä.

9 tykkäystä

Tälläkin saattoi olla oma osansa illan tiputuksessa.

Toiset yhtiöt pitivät kohtuullisesti pintansa kuten Ericsson ja Cisco, mutta toiset huonommin.

Yleisesti ottaen analyytikoiden ennusteet kiva nähdä huomenna. Ne aikaisemmin positiivisemmat tahot kuten Nordea ja Handelsbanken saattavat joutua leikkaamaan hieman ennusteitaan mutta tuskin esimerkiksi Inderes. Heidän tuloennusteensa näyttää järkevältä nyt uusien tietojenkin valossa. Muutamalla analyysitaholla olisi puolestaan ennusteiden nostamisen paikka, mutta kroonisuus lienee vaivaa. Valitettavasti esimerkiksi GS ennusteilla on aikamoisesti valtaa verrattuna esimerkiksi meidän kotimaisiin tahoihin nähden.

12 tykkäystä

Juurikki mitään arvioida osaa, mutta nykyarvo ja muutaman vuoden perspektiivi tuntuisi aika turvalliselta, kun noita yli 7% liikahduksia on sattunut ylös-alas lähes kuukausittain. Ehkä lähtötasosi on sittenkin korkeampi?

Se osingottomuus on muuten kasvattanut Nokian kassaa yli 8 miljardin euron, paljon yli velkojen eli kassaa löytyy kehittämistoimiin, jos niitä tarvitaan. Kun ei ole tullut osinkoa, ei ole huomattu, miten hyvin Nokia on tehnyt tulosta jo nyt.

Tasaista osinkoa haluavat tuskin ovat Nokiasta olleet kiinnostuneita tähänkään asti.

Nokian Juurikki kokee ainoaksi osakkeeksi repussaan, jossa on riski nykyhinnan tuplaantumiseen tai kolminkertaistumiseen alta 5 vuoden. Muut ovat sitä vähintään 7% per anno toivomusta. Tämä toivomus perustuu firmojen tekemään tuottoon, ei niiden pörssihinnan kasvamiseen. Jos sitä tulee, kiva. Jos ei, ei ainakaan korkojen nousu vie unia niin kuin kasvustrategiaa harjoittavilta. Ja aina voi verrata tylsää 5 % osinkoa 0 % tuottoon pankkitilillä.

Nyt ollaan poikkeusajassa ja Juurikin 50k€ OST on 69% voitolla 10 kk aikana. Reppu on siirtynyt jo siilipuolustukseen, jota tuo 7% vuosituoton tavoite hyvin kuvaa.

Nokia on Juurikille harkittua riskinottoa, joka ei unia vie, muttei myöskään ole kiinnostavaa seurattavaa päivä- eikä viikkotasolla. Mitenhän tuon “ilmoita emailissa” -toiminnon saisi pois?

11 tykkäystä

Tarkennetaanpa tälläkin palstalla Kauppalehden palstan harhakäsitys:

Sitaatti palstalta: “Nokia heikensi pitkän tähtäimen vertailukelpoista

liikevoittoprosenttitavoitetta 10-13% (aiemmin 12-14%).”

Tarkennettakoon, että kyseessä ei ole aiemmin käytössä ollut long term outlook (3-5 v.) vaan nimen omaan näkymä vuodelle 2023. Tämä käy ilmi esim. siitä, että Mobile Networksin marginaalin arvioidaan vuonna 2023 olevan 5-8% kun se Uiton mukaan pitkällä tähtäimellä on 10% tai sen yli.

Entisenlaista pitkän aikavälin näkymää ei siis annettu ja jos se jossain vaiheessa annetaan se lienee selkeästi yli mainitun 10-13% jo pelkästään Mobile Networksin painoarvon vuoksi puhumattakaan siitä, jos ja kun muutkin liiketoimintaryhmät parantavat ainakin jonkin verran suoritustaan. Lundmarkhan viittasi esim. softatalojen marginaaleihin, jotka ovat ihan eri tasolla kuin Nokialla nyt ilmoitetuissa näkymissä on.

10 tykkäystä

Look at Nokia now and compare it to Nokia a year ago - the difference is huge!

Now Nokia has a viable strategy to execute it in order to make a succesful turnaround to make Nokia shine again!

Licensing and all the intellectual property posessed now and surely lots of it in future to come, is the source of Nokias unique power, which makes it excellent provider for trusted networks and for the better future for mankind and nature on the planet earth!

9 tykkäystä

Niin se tässä alkoi harmittaa kun tiesin alkuviikolla, että Nokiat pitää myydä, mutta velttoillessa jäi myymättä. Tätä on pakko veivailla jos aikoo tuottoa saada. Holdaamalla Nokiaa hukka perii, jos nyt puhutaan pidemmästä horisontista, kuin Korona-montusta tähän. Nokia ei ansaitse kuin 20Mrd:n pörssiarvon. Tuplasta on ihan turha haaveilla.

Suurin pettymys Nokian 5G bisneksessä on liikevaihdon surkea kehitys, jopa siis laskeminen.

Verizon floppeja ei jatkossa enää saa tulla.

Ei Harvia tai Kamux triplaisi kurssiaan, jos kasvu olisi nolla!

3 tykkäystä