Tämä on kyllä kova jos jo ilmoitettu diilejä aletaan perua ![]()

5 tykkäystä

EI kelpaa Noksun osake jenkkilässä eikä WSB pönkää näy…?

Mistä nyt ahdistaa, pitääkö jenkkien saada shortit kiinni ekana ja sitten voidaan nosuta takaisin eli neljään euroon?

3 tykkäystä

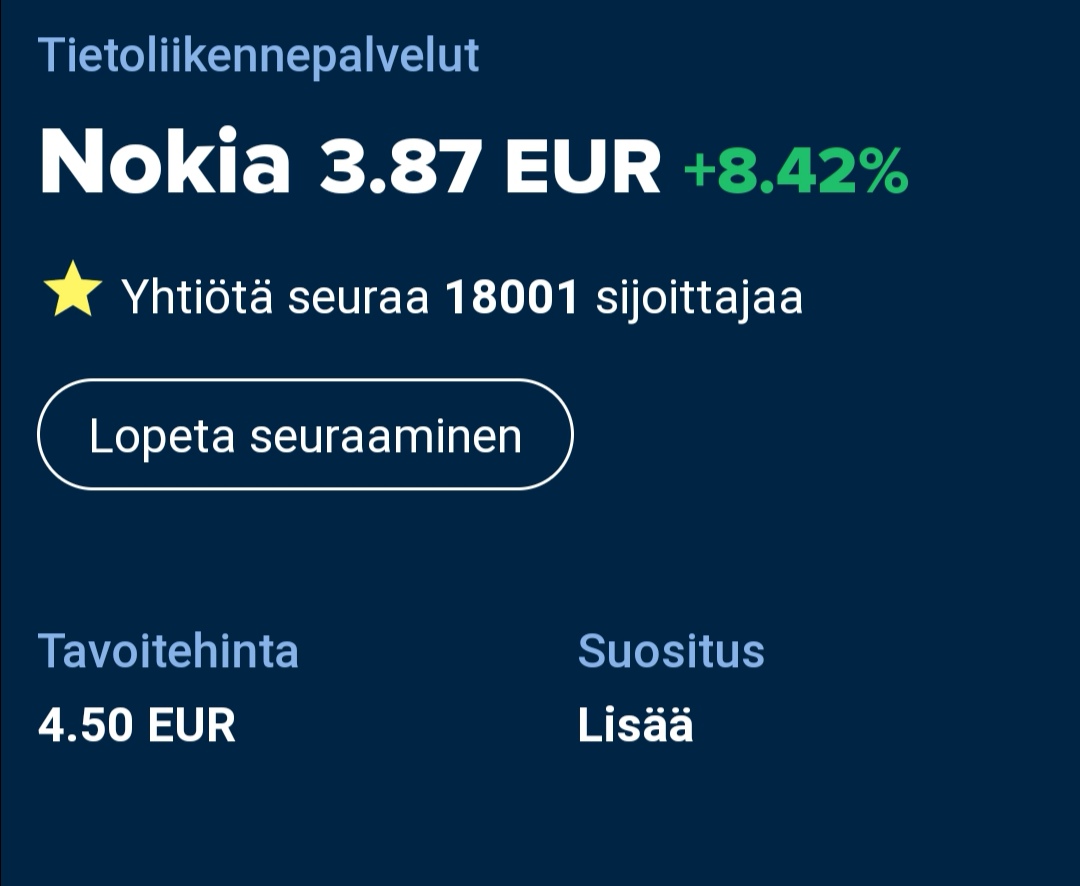

Mikaelin Nokia kommenttia. Nokian konferenssipuhelu: Sanoista lukuihin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Onko tän kirjoittaja sama henkilö joka karhuili aamulla? ![]()

13 tykkäystä

Päivitystä privojen määrän kehityksestä. Kuukaudet perustuvat lähteen löytymiseen, eivätkä siksi ole kvarttaalitasolla. Nokian tapa ilmoittaa näyttää olevan yli ilmoitetun tasaluvun, mikä tietysti vähentää tarkkuutta edit2 siinähän on heittomahdollisuus 0-9 asiakkaan välillä. Nyt ilmoitettiin Q1’llä tulleen 63 yritysasikasta, niin tilanne lienee suurinpiirtein tämmönen.edit Lundmark conference callissa ilmoitti yritysasiakasmääräksi yli 290, joten muutettu, edit 2 kasvuprosentti muutettu 28’aan ykköskvarttalilla, koska tiedetään lisääntyneiden asiakkuksien määrä, silti epätarkkuutta on edelleen koska nykyinen todellinen asiakasmäärä on jotain 290-299 välillä

Yritysasiakkaiden määrä:

11/19 120

7/20 180

12/20 220

Q1/21 290

Eli kasvuprosentit privoissa 11/19-Q1/21 141 % - 7/20-Q1/21 61% - Q1/21 28 %.

11 tykkäystä

Jos ei tule tulitukea esim WSBn tms isomman tahon suunnalta ja/tai volyymi hyytyy, niin veikkailen että huomenna päättää 4.50$ tienoille, siellä tällä hetkellä isompi kasa calleja, jotka voisi arvottomana tai lähempänä nollaa eräännyttää

8 tykkäystä

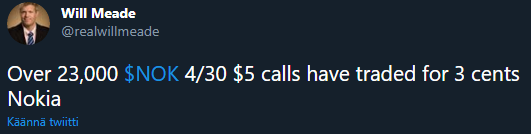

Tällainen tuli vastaan

7 tykkäystä

Avaatko mulle hieman mitä tarkottaa.

Tarkoittaako sitä, että 23 tuhatta kpl 30.4 eli huomenna erääntyvää osto-optioita on vaihtanut omistajaa hintaan 0.03$ / kpl. Eli ostaja näkee, että kurssilla on jonkinlainen mahdollisuus olla vähintään 5$ huomenna. Jos kurssi ei saavuta 5$, niin optiot raukeavat arvottomina.

11 tykkäystä

Puhelu tekstinä.

8 tykkäystä

Meinasi nokia-kahvit tulla nenästä ulos, kun webcastissa kysyttiin mitä vaatii, että vapaa kassavirtanne nousee luokkaan “clearly positive”, joka on 2023 näkymissä. Toki mielessä, että kyseessä FY2021 ja nyt takana Q1, mutta 1,2 mrd on aika hyvin.

4 tykkäystä

Jep, joku on lotonnut 690$:lla, että NOK nousisi huomisen aikana noin 8% nykyisestä arvostaan.

- kysehän olisi 2.3M kpl osakemäärästä, jos ne haluaisi myös lunastaa eli kyse olisi >12M$ investoinnista

- uskoisin, että ostaja hakee vain call:eille premiumin nousua, mutta koska se erääntyy huomenna, nousun pitäisi alkaa avauksesta. Tietysti jos hinta nousisi reilusti yli 5$, optiot saisi kaupattua jollekin hyvällä voitolla. Kuullostaa wsb betiltä.

13 tykkäystä

Pari kertaluonteista asiaa Marcon ja Pekan mainitsemina, jotka avittivat Q1-lukuja. Eli siellä oli se yhden operaattorin maksama velka ja myös venture fundin arvostustason muutos ilmeisesti valuuttakurssimuutoksista johtuen.

Yes. And then we have bad debt reversal that we have made earlier on the customers that actually paid in the – actually, last days of March. And venture fund is something that we had a good impact in Q1. And that will – don’t think that will continue at the pace as we saw in Q1.

Pekan (osa)vastaus Verizon-spekulaatioihin. Hienosti pyöritelty. Eipä tuosta selvää ota ![]()

Yes. Thank you. That’s an understandable and highly relevant question, and you will also understand that there isn’t that much detail, I can comment because there are confidential customer matters here. You may have noticed that Verizon did list us as one of their radio partners at their Capital Markets Day. There’s a lot of Nokia Radio in their network. At the same time, it is a fact that we have not announced any large-scale 5G C-band radio deals with them.

Ja Pekan vastaus Kiinan tuleviin mahdollisuuksiin:

We are investing in China. Our R&D units in China, for example, as one example, they are responsible for building our 700 megahertz 5G product for the Chinese market on top of our global platform.

So we will participate in the upcoming tendering rounds. Then, what they may or may not lead to, it’s too early to speculate. But we will participate.

10 tykkäystä

Teknistä analyysiä NOKIAn nyse-kaupoista 29.4.:

https://claytrader.com/stock_chart/NOK/?utm_source=social&utm_medium=stocktwits&utm_campaign=chart

2 tykkäystä

Eilinen iltapäivä kului Peltorit korvilla ja 3M-naamalla, joten pääsin lukaisemaan eilisen tulosjulkistuksen transkriptin läpi vasta tänä aamuna. Päällimmäisenä mieleen jäi kuva yhtiöstä, jossa on selviä orastavia merkkejä käänteestä, jota yhtiöön sijoittavat ovat odottaneet jo pitkään. Odotusten vastaisesti Nokia raportoi parantuneesta liikevaihdosta, myynti- ja käyttökatteesta sekä reilusti kasvaneesta kassasta. Tämänhän piti tapahtua joskus ensi vuonna!

Tilanne näyttää kaikin puolin positiiviselta. Allekirjoittanutta erityisesti kiinnostavalla teknologiapuolella nähtiin myös lupauksia, sillä Pekka innostui kertomaan GS:n Alex Duvalille uusista massive MIMO -tuotteista. Medioissa on ollut esillä – huumoriin asti – Huawein ja Ericssonin “suurin pudottaja” -kisa. Pekka lupasi, että Nokian lähiaikoina julkaistava tuote on myös “kilpailijaa kevyempi”, joten ei kahta ilman kolmatta. ![]()

Pekka mainitsi tuotteen tarjoaman, kilpailijoita laajemman kaistanleveyden, joka on varmasti lopulta grammojen vertailua huomattavasti merkitsevämpi ominaisuus. Teknologinen johtajuus on se millä Nokia pärjää nyt ja tulevaisuudessa, joten tällaisia kommentteja on todellakin odotettu. Nyt kun ne tulevat Pekan suusta, niihin voi myös luottaa aiempaa enemmän.

Tänään nähdään varmasti laaja kirjo suositusten nostoja – Mikael ehtikin jo veivaamaan Inderesin tavoitehintaa reippaasti ylöspäin eikä se jää ainoaksi. Eilinen asetti Nokian nousun täysin uuteen valoon. Röyhkeitä ennusteiden ylityksiä liikevaihdosta kassan kautta tulokseen ei voi kukaan ohittaa. Matka huipulle on kivikkoinen, mutta eilisen perusteella “reset”-vaiheesta siirrytään “accelerate”-vaiheeseen luultavasti huomattavasti arvioitua nopeammin. Riskejäkin on, mutta nyt riskien painopiste on siirtymässä selvästi asioihin, jotka koskevat myös kaikkia kilpailijoita.

28 tykkäystä

")

Eilen julkaistu video, joka ei ota q1 tulokseen kantaa, mutta yleisluontoisesti käy asioita läpi.

Ja HS -artikkeli.

”Alkuvuoden tulos osoittaa, että meidän edistyminen 5g-tekniikassa on todellista ja kilpailukykymme on parantunut. Kun liikevaihto kasvaa ja uusissa 5g-tuotteissa kustannuksemme ovat pienemmät, se näkyy heti tuloksessa. Olemme kehittäneet parempia tuotteita jo pidempään, mutta alkuvuonna niiden vaikutus tulokseen tuli selvästi esille”, sanoo toimitusjohtaja Pekka Lundmark.

”Viidennen sukupolven ja kiinteiden yhteyksien kuitumarkkinoilla kysyntä on vahvaa. Tämän lisäksi tulevat vielä eri puolilla maailmaa valmisteltavat valtioiden elvytysohjelmat, jotka tarkoittavat kysynnän lisääntymistä”, Lundmark sanoo.

Nokian tärkeimpiä kumppaneita puolijohteissa ovat yhdysvaltalaiset Qualcomm, Marvell, Intel, Texas Instruments ja Broadcom.

”Puolijohteiden kysyntää lisää tietoliikennemarkkinoiden kasvun lisäksi autoteollisuus, kulutuselektroniikka ja valtavat investoinnit datakeskuksiin. Loppujen lopuksi kysymys on siitä, kuinka hyvät hankintaketjut yhtiöillä on ja kuinka tärkeitä ne ovat puolijohdeyhtiöille.”

22 tykkäystä

Nonniis, tässä muutama alkuun.

![]()

Danske 4,6 € ja Osta -suositus, Bank of America 4,70 € ja Pidä -suositus ![]()

Suunta oikea, targetit nousivat.

25 tykkäystä

Omassa 24.4 pollissa 6% ennusti toiseksi ylintä ja 2% ylintä valintaa. Onnittelut heille näkemyksestä. Harmillisesti en ainakaan itse löydä kohtaa, josta näkisin mitkä nimimerkit olivat kyseessä.

5 tykkäystä

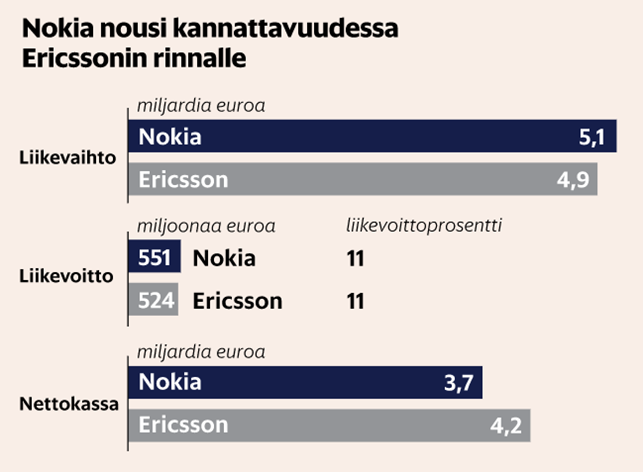

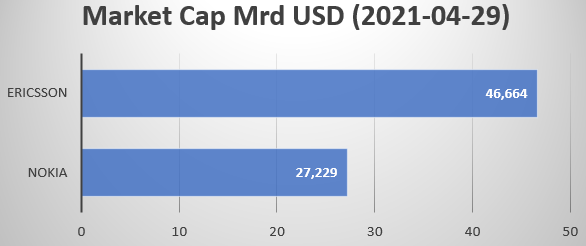

Jos 1Q2021 Nokia & Ericsson ovat aika tasan / liikevaihto, liikevoitto, liikevoitto%, nettokass, Nokia kuitenkin häviää ainakin yhdellä saralla… Eilinen Market Cap… Eli

Ericsson +71% vs Nokia

Nokia -42% vs Ericsson

15 tykkäystä

Handelsbanken, Osta -suositus 4,70 €

Levelling up after hard reset; we reiterate BUY

After the stronger-than-expected Q1, we lift our estimates to the high-end of the guided ranges for Nokia’s 2021 targets. We lift 2021e comparable EPS by 24%, and 2022e by 2%. We raise our target price to EUR 4.7 (4.2) and reiterate BUY.

21 tykkäystä