OP oli laitellut Nokia kommenttia twitteriin niin laitetaan tännekin.

8 tykkäystä

Rohkeaa analyysia OP:lta. Heillä ainakin on näkemys, vaikka Nokialla itseltään se näköjään puuttuu. Ehkä Nokian pitäisi kysyä Stenvalilta, mitä lukuja laitetaan ennusteeseen.

15 tykkäystä

Eipä ole helppoa kontrata yleistä konsensusta. Joko OP saa pöljähattua päähän tai sitten paljastuu suureksi guruksi. Saa nähdä.

4 tykkäystä

Kieltämättä konsensuksen kontraaminen ei monesti ole helppoa mutta onnistuessa toki tuottoisaa.

Tuo on positiivinen näkökulma OP:n analyysiin. Negatiivinen on sitten se että ei anna analyytikon ego periksi myöntää että oli kahvilla tilanteesta (kuten kaikki muutkin) joten korjailee pikku hiljaa näkemystään.

4 tykkäystä

Tässä vaiheessa markkina varmaankin odottaa, että Nokia ennustaa koko vuoden vertailukelpoiseksi liikevoittomarginaaliksi jotain muuta kuin 8-11% (jota taas näyttää Stenvall (OP) ennustavan, 10,2%). Nykyinen ennustehan on 7-10%.

Jos näin on, niin sitten on vaikea ymmärtää, miksi lähdettiin tähän ymmärtääkseni ennen näkemättömään manööveriin jossa kerrotaan, että ennustetta tullaan nostamaan. Eihän sitä hyvällä katsottaisi monenkaan ammattilaisen toimesta, ja reaktio kääntyisi helposti pettymyksen puolelle.

Edit. Ehkä tässä vaiheessa vuotta voisi jopa olettaa, että uusi haarukka annettaisiin kahden prosentin vaihteluvälillä.

Edit. Mutta jo nykyinenkin arpominen huomioon ottaen, niin ei varmaankaan tapahdu.

10 tykkäystä

En ainakaan itse lähde tekemään liikkeitä tuon analyysin perusteella.

Kimmo ollut kohtuullisen hyvin hajuilla Nokian liikkeistä (ennen tätä vuotta) mutta kun sitä käännettä odotetaan (ja sieltä se myös tulee) usein ennusteissa jäädään liian varovaisiksi. Jo Q1 Kimmo odotti hyvin heikkoa kvartaalia, väärin meni.

Nokian omat ohjaukset lukivat jo eilisen hesarissa että on tarkoituksella valittu hyvin varovainen linja, jottei edellisen johdon virheitä jouduta enää toistamaan. Ja tämä on hyvin viisasta. Tämän huomioiden OP:n nykyisellään ennustama 2023 liikevoittoprosentti 12,2 on hyvin varovainen. Nokia on siis itse kertonut odottavansa 10-13 %:n liikevoittoa. Mutta en yllättyisi jos tätä tultaisiin viimeisentään seuraavana vuonna nostamaan kuten ansioituneesti eräässä analyysissä todettiin.

9 tykkäystä

Kyllähän päähuomio on tämän kuluvan vuoden ennusteessa nyt. Ja Nokia tietää, että nyt pitää ennuste osua kohdalleen, kun vuotta on puolet jäljellä. Eihän voi olla mahdollista, että tässä vaiheessa ei osata ennustaa koko vuotta kolmen prosenttiyksikön tarkkuudella, mitä tulee vertailukelpoiseen liikevoittoon. Mutta ilmeisesti sitä Nokialla nyt kuumeisesti pohditaan, että mitä laitetaan luvuiksi.

8 tykkäystä

Liikkuvia osia voi edelleen olla paljon. Intian sopimukset lienee osittain epävarmoja, ainakin ajoituksen suhteen. Samoin voi edelleen olla Kiinan sopimukset. Miten sitten Verizonen osalta, onko takaporttia auennut? Miten Deutsche Telekom tarjoaako tuo jätti mitään isompaa sopimusta?

Nokian oma tilanne on varmasti vaikuttanut asiaan. Mutta tämän lisäksi on myös geopoliittinen tilanne, johon myös Ericsson liittyy vahvasti Kiinan osalta. Sitten myös Samsungin on osoitettava riittävää vahvuutta jottei Nokia pääsisi avaamaan takaporttia. DT haaveilee varmaan edelleen Huawein perään. Saksassa itse asiassa varmaan moni eri taho tarkkailee edelleen Huawei tilannetta - rapautuuko toimintakunto oikeasti (rapautuu kyllä mutta silti kiimassa odotetaan halpoja verkkoja).

Ja sitten se komponenttipuoli. Saako kaikkia tarvittavia komponentteja riittävästi.

Epävarmuutta on varsinkin loppuvuodelle varmasti poikkeuksellisen paljon, edelleen. Mutta kokonaisuutena tilanne näyttää hyvälle, siis vaikkapa 6kk-24 kk aikajänteellä. Myös OP kuitenkin antaa targettinsa 12 kk aikajänteellä, siihen nähden 4,50 € hintalappu aiheuttaa jopa hieman hilpeyttä. Toki mahdollista että niillä nurkilla osake voi vielä käydä, mutta tulevat vuodet ovat alkaneet näyttää sen verran vahvoilta että itse uskon että mahdolliset laskut tulevat aika nopeasti ostetuiksi.

15 tykkäystä

Ennustaminen on aina vaikeaa, mutta se on osa yrityksen tiedottamista, ja sitä varten on omat yksiköt ja ihmiset olemassa. Yleensä myös menee niin, että mitä isompi yritys, sen vakavampaa on liiketoiminta. Jos olisi jo annettu haarukka 10-13%, niin ei kai se yläpäästä olisi ainakaan karannut. Vai eikö sitten luoteta täysin tuohon alapäähän.

3 tykkäystä

Kommenttejani GS:n Alex Duvalin edesottamuksista lukiessa on ehkä vaikea uskoa, että arvostan paljon analyytikoiden (perusteltuja!) poikkeavia näkemyksiä.

OP:n Stenvall perustelee selkeästi kantansa, joka pohjautuu Nokian omaan viestintään. Tavoitehinta ei tosin kuvasta Stenvallin itsensäkään uskomaa tilannetta vuoden päähän. Stenvallin otsikointi Nokian “vaikeuksista” H2:lla onkin sitten jo korpimetsässä vaellusta. Ilmeisesti Stenvallin, Nokian omiin komentteihin perustuva, tulkinta sijoittuu skaalan pessimistisimpään päähän. Nokia on kertonut jo huomattavasti aiemmin H2:n “vastatuulesta”, millä se on pyrkinyt ilmiselvästi rauhoittelemaan odotuksia, jotka perustuvat aiempien vuosien erittäin vahvaan jälkimmäiseen vuosipuolikkaaseen vs. ensimmäinen puolikas.

Nokia kertoi toissapäivänä odotettua vahvemmasta suorituksesta kautta linjan. Vaikka yksityiskohtia ei paljastettu oli lyhyessä varoituksessa paljon mannaa sijoittajalle. Kulut kurissa ja kysyntää piisaa laajasti. Vaikka H2:lla iskevät lopulta mm. viimeiset Verizon-jälkiaallot, vasta kolme kuukautta sitten Nokia ilmoitti parhaasta neljännesvuosituloksesta kuuteen vuoteen(!). Ja kun tämä paatti kääntyy ei se samantien tee vesiskootterikäännöksiä sinne tänne, vaikka analyytikot ennustavat mitä hyvänsä. Kysykää vaikka Alexilta.

OP:n Q1-arvio meni pahasti metsään. Ehkä OP:lla halutaan säilyttää mahdollisuus olla edes vähän oikeassa. ![]() Väitän kuitenkin, että eilen asetettu suositus ja tavoitehinta on jo valmiiksi samassa paikassa – siis metsässä.

Väitän kuitenkin, että eilen asetettu suositus ja tavoitehinta on jo valmiiksi samassa paikassa – siis metsässä.

22 tykkäystä

Tavoitehinnan asettaminen 12 kuukauden päähän on jännä juttu. Analyytikot tuntuvat näkevän tarkasti vuoden päähän. OP:n analyysien mukaan Nokian kurssi olisi 4,10 euroa toukokuussa 2022 ja 4,50 euroa heinäkuussa 2022.

Lisäksi (ammattimaisesti laadittujen analyysien avulla asetetut) tavoitehinnat poikkeavat kovasti toisistaan.

Näiden etiäisten mukaan pitäisi siis myydä, vähentää, pitää, lisätä tai ostaa. Mutta onneksi parin viikon kuluttua tavoitehinnat elokuulle 2022 ovat taas jotain muuta. ![]()

11 tykkäystä

Teollisuuden arvio on ollut pikemminkin, että komponenttipulaa tullaan potemaan 2022 loppuun saakka. Jos esim. muisteja ei ole saatavilla tarpeeksi, niin minkäs teet? 2nd source myy myös eioota. Kolmannen valmistajan piirit taas eivät sovi välttämättä footprintiltään rautaan eikä funktionaalisuuskaan ole sama. Siinäpä sitten kärvistelet ja yhden komponentin puuttumisen takia suma seisoo. Riskit ovat suuret, että toimituksissa tulee olemaan isompiakin ongelmia.

Kiinan markkinat ovat jännä, omalla oudolla tavallaan protektionistinen pelikenttä. Hehän nykyään toivovat, että sinne tuotteita valmistavat yritykset käyttäisivät kiinalaisia (kopio)komponentteja. Näinhän heidän omat, isot nimeltämainitsemattomat yrityksensä tekevät. Kotimaan markkinoille myydään surutta ip-oikeuksia rikkovilla komponenteilla kasattuja tuotteita, länkkäriversioon ladotaan taas aito alkuperäinen komponentti oikeustoimien välttämiseksi.Kiinassa länkkärifirmoilla ei ole mitään oikeutta, jos yrittää patenteista riidellä oikeusistuimissa.

Mielenkiinnolla seuraan kuinka Ericsson ja Nokia vastaavat Kiinan low cost paineeseen. Henkilökohtaisesti näen kiinalaisten ip-oikeudettomien tuotteiden käytön epäeettisenä.

14 tykkäystä

Mulla duunissa HPlla on ollut koko kevät toimitusvaikeuksia. (Kyseessä läppärit ja pienet erät) Mutta nyt kesä/heinäkuussa kaikki tilaukset menny nopeasti läpi. Tilauksissa välikäsiä mutta toimitukset tulee suoraan HPn tehtaalta.

→ Voisiko komponenttipulat purkautua huomattavasti nopeammin kuin on kuviteltu? Voisiko olla niin että pulaan on kaikilla tasoilla reagoitu kun siitä on puhuttu niin paljon? Reagoiminenhan voisi johtaa jopa välivarastojen paisumiseen ja sitten niiden dumppaamiseen halvemmalla eteenpäin?

Jokatapauksessa itse uskon että toi supply chainin hallinta on edelleen Nokialla hallussa vähintään yhtä hyvin kuin kilpailijoilla. Eli se osuus ei tule olemaan heikoin lenkki vaan kuten pekkakin totesi antamalla asialle huomiota nokia pystyy kyllä luovimaan hankalassakin komponenttitilanteessa kohtalaisesti.

7 tykkäystä

Analyytikko: Huomio on oikeassa asioissa ja positiivinen näkemys.

12 tykkäystä

Jeh, osarin(=ohjeistuksen) julkitulon jälkeen ns. “kurssiskaala” alkaa onneksi hahmottumaan entisestäänkin…?

![]()

3 tykkäystä

Reliance Jio has claimed to have developed an end-to-end 5G stack, including radio and core, with the help of Radisys, which it acquired in 2018. Its arch-rival, Bharti Airtel, has recently announced a partnership with Tata Group to develop 5G solutions, including radios indigenously.

Nishant Batra, said that the Indian telecom operators — Reliance Jio and Bharti Airtel — would not become full-fledged vendors even as they are currently making efforts to build a local 5G stack.

The senior Nokia executive, who previously served Sweden’s Ericsson in various roles, also countered India’s plan to develop its own 5G standard, called 5Gi, and said that it could increase the cost of providing connectivity.

“There have been instances in previous generations of technologies for markets bigger than India trying to diversify the standard for local use. That didn’t pan out very well. So, globally harmonised standards are the right way,” he said.

The Finnish telecom gear maker is the largest vendor with Bharti Airtel and Vodafone Idea in total 4G radios deployed. Besides tapping the 5G radio opportunity, the company is also seeing “big opportunities” in the areas of tower ‘fiberisation’, fixed broadband and network IP transformation with existing telecom operator partners.

The company previously claimed that it rolled out about 120,000 network sites in India in 2020 and has deployed 55,000 sites till May 2021 with its partners, especially Bharti Airtel. It is currently running 5G pilots with both Airtel and Vodafone Idea in several Indian cities.

12 tykkäystä

Qualcomm ja Nokia vaativat Euroopan hallituksia asettamaan 26 GHz: n taajuudet ensisijaiseksi

Muutama Google-käännös artikkelista:

5G: n ennustetaan tuottavan hyötyä kuluttajille, muuttavan teollisuutta ja tuottavan laajaa taloudellista arvoa. GSMA arvioi, että 5G: n odotetaan tuottavan 2,2 trn dollaria BKT: sta vuosina 2020–2034. mmWave-sovellukset muodostavat yhä suuremman osuuden 5G: n kokonaisosuudesta maailman BKT: ssä, saavuttaen noin 25% kokonaismäärästä vuoteen 2034 mennessä, mikä on 565 miljardia dollaria BKT: ssä.

Jan van Tetering, Senior Vice President, Euroopan johtaja, Nokia: “5G mmWave on avain uuden käyttäjäkokemuksen avaamiseen tiheillä kaupunkialueilla sekä uusilla, arvoa luovilla käyttötapauksilla eri toimialoilla. Nokian uusin AirScale-tuoteportfolio tarjoaa 5G: hen liittyvän suorituskyvyn tarjoamalla suuren kapasiteetin ja erittäin nopean yhteyden. Euroopan on toimittava nopeasti tavoittaakseen muut maantieteelliset alueet, joissa tekniikkaa jo käytetään."

11 tykkäystä

Ennusteet perustuvat asiakastiimeiltä saatavaan myyntiennusteeseen. Oman käsitykseni mukaan osa ongelmaa on se, että asiakastiimejä palkitaan tavoitteen/ennusteen ylittämisestä, ei sen tarkkuudesta. Nyt on ehkä epäselvää jakaantuuko ”share of wallet” aiempaa tasaisemmin vuosineljänneksille vai investoivatko asiakkaat 2021 enemmän kuin asiakastiimit ennustavat/raportoivat sisäisesti.

Pieni epävarmuus komponenttien saatavuudesta tuskin helpottaa ennustamista.

24 tykkäystä

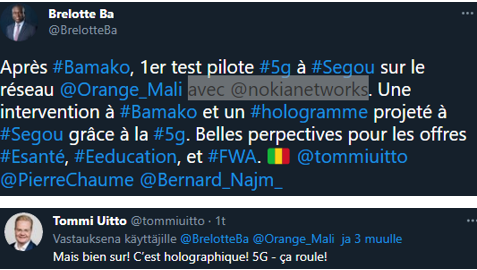

Nokia ja Orange Mali näköjään virittelevät 5G:tä.

Mobile operator Orange Mali has announced the launch of a 5G pilot in Bamako, the country’s capital.

Uutisessa ei mainintaa toimittajasta, joka siis alla olevan tiedon perusteella näyttäisi olevan Nokia.

Toki vasta testit, eikä muutenkaan mitään suurta mutta hyvä että Nokia saa jalansijaa myös Afrikkaan.

13 tykkäystä

Ja tutkimaan…

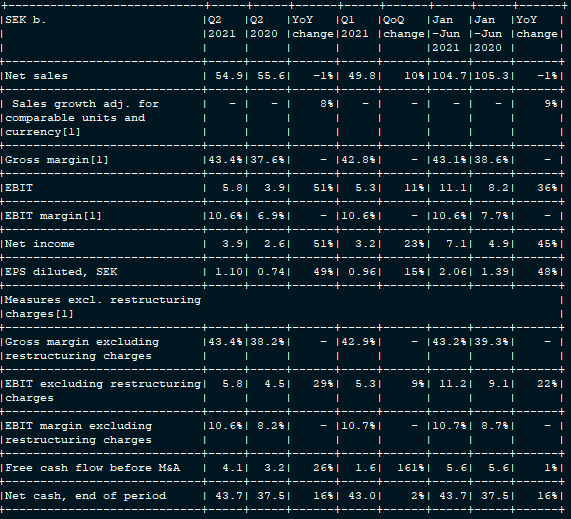

Ericsson : Ericsson reports second quarter results 2021

Second quarter highlights

· Group organic sales grew by 8% YoY, despite a sales decline in Mainland China of SEK -2.5 b. YoY and an IPR revenue decline of SEK -0.5 b. YoY. Reported

sales were SEK 54.9 (55.6) b.

· Gross margin excl. restructuring charges improved to 43.4% (38.2%) driven mainly by operational leverage in Networks. Q2 2020 was negatively impacted by

inventory write-down and initial 5G deployments in Mainland China. Reported gross margin was 43.4% (37.6%).

· EBIT excluding restructuring charges improved to SEK 5.8 b. (10.6%) from SEK 4.5 b. (8.2%) YoY driven by Networks. Reported EBIT was SEK 5.8 (3.9) b.

· Organic sales in Networks grew by 11% YoY, driven by market share gains. Sales in Mainland China were SEK -2.0 b. lower YoY. Reported EBIT margin was 21.7%

(13.2%).

· Organic sales in Digital Services were stable YoY, despite a sales decline in Mainland China of SEK -0.5 b. YoY. Reported EBIT (loss) was SEK -1.6 (-0.7)

b., impacted by a write-down of SEK -0.3 b. for pre-commercial product investments for the Chinese market.

· Reported net income was SEK 3.9 (2.6) b.

· Free cash flow before M&A was SEK 4.1 (3.2) b. supported by higher incoming IPR payments. Net cash per June 30, 2021 was SEK 43.7 (37.5) b.

· The RAN market outlook for 2021 has been updated to 10% growth YoY, compared with previously 3% growth. Source: Dell’Oro.

[1] Non-IFRS financial measures are reconciled at the end of this report to the most directly reconcilable line items in the financial statements.

Comments from Börje Ekholm, President and CEO of Ericsson (NASDAQ:ERIC)

Our strong business performance continued, with an organic sales[1] growth of 8% in the quarter. This was despite a sales decline of SEK -2.5 b. YoY in Mainland

China. Networks continued to grow market shares in the quarter with some significant wins. Group gross margin[2] increased to 43.4% (38.2%). We are well

positioned to take advantage of continued market momentum with our competitive 5G product portfolio and cost structure. However, it is prudent to forecast a

materially lower market share in Mainland China for Networks and Digital Services as the earlier decision to exclude Chinese vendors from the Swedish 5G

networks might influence market share awards.

Networks sales[1] grew organically by 11%, despite lower volumes from delayed 5G deployment in Mainland China. This growth reflects the continued high activity

levels in most markets. The North East Asia market outside Mainland China saw strong growth in 5G volumes. Gross margin[2] improved to 47.9% (40.5%). Through

proactive and continuous measures for supply chain resilience we have accelerated production to meet customer demand, and we are well prepared for any

challenges in the future. Our increased R&D investments have accelerated product development. We strengthened our Cloud RAN portfolio further with 5G mid-band

and massive MIMO support for increased network performance. Cloud RAN will enable service providers to seamlessly evolve their networks towards cloud-native

technologies and open network architectures, meeting demand for more deployment flexibility. We continue on the successful path of 5G wins in North America. We

have signed another 5-year contract, this one amounting to USD 8.3 b. (SEK 71 b.), with a leading customer. This is the single largest deal in the history of

Ericsson.

In Digital Services the strong momentum in 5G Core continued and we are ramping up R&D investments in the cloud native 5G portfolio. Organic sales were stable

in the quarter. However, excluding the reduced sales in Mainland China, sales[1] grew by 5%. Gross margin[2] decreased to 37.9% (43.6%) YoY, mainly due to a

write-down of SEK -0.3 b. related to pre-commercial product investments for the Chinese market. A material loss of market share in Mainland China, which

contributed 5.4% of Digital Services sales in 2020, would cause a delay in reaching the EBIT margin target for 2022. A significantly reduced volume would lead

to a limited loss in 2022 in Digital Services. Improvements are skewed towards the year end 2022, as we expect to see a gradual increase in Core revenues. Based

on our strong portfolio, we expect to exceed our original EBIT margin target of 4-7%, as sales in other markets over time will compensate for the reduction in

Mainland China. We see strong demand for our OSS, BSS and 5G core offerings, positioning us well for longer-term profitability.

The new IPR agreement with Samsung reaffirms the significant value of our patent portfolio and with this agreement in place we are well positioned to conclude

pending and future patent license renewals. One additional agreement was signed in July. There is currently high activity in renewal negotiations. As new

contracts are concluded, revenues will include retroactive payments for the unlicensed period prior to signing.

Whilst many markets are returning to normal following the COVID-19 pandemic, we continue to see rising numbers of cases in South East Asia, which may result in

a slower recovery for impacted countries.

We continue to invest in compliance to fully embed our commitments to ethical business practice, in all areas across the organization. Ensuring all decisions

are taken with integrity is a driving force in our culture-change journey.

The opportunity from enterprise for 5G provides an exciting growth path for Ericsson. Building on the strong foundations of our core business we will continue

to take a stepwise approach to investing in growth in Dedicated Networks, IoT and the wireless portfolio acquired with Cradlepoint. We foresee 20-30% annual

market growth in enterprise, with opportunities in automation, remote operations and safety management across whole industry sectors such as smart

manufacturing, ports and airports, energy, mining, health and agriculture. Enterprise use cases in 5G - and the continuing growth in 4G - will drive the digital

transformation of business globally combining the high performance, low latency and security benefits of wireless over traditional fixed networks. We are

confident that wireless will be the first-choice connection for global business in the 5G era.

Stay healthy and well.

Börje Ekholm

President and CEO

[1] Sales adjusted for comparable units and currency

[2] Excluding restructuring charges

NOTES TO EDITORS

You find the complete report with tables in the attached PDF or by following this link

https://www.ericsson.com/assets/local/investors/documents/financial-reports-and-filings/interim-reports-archive/2021/6month21-en.pdf or

on Investor Relations - Ericsson

Video webcast for analysts, investors and journalists

President and CEO Börje Ekholm and CFO Carl Mellander will comment on the report and take questions at a video webcast at 9:00 AM CEST (8:00 AM BST London, 3:00

AM EDT New York).

To join the webcast, please go to Investor Relations - Ericsson

10 tykkäystä