Ihan totta, enkä nyt ole analysoinut sitä, minkälaista tuottoa Nokia mahdollisesti saa rahavaroilleen. Mutta olihan liittämälläni listalla aika korkeita korkoprosenttejakin samalla kun esim. pankkiin talletettuna maksettu korko voi yrityksellä pahimmillaan olla negatiivista, eli talletuksesta joutuu maksamaan.

7 tykkäystä

"MTN Consultingnin mukaan verkkolaitteita myytiin alkuvuonna 110,4 miljardilla dollarilla. Summa on 7,4 prosenttia suurempi kuin vuonna 2020, mitä osaltaan selittää vuodentakainen koronasta aiheutunut taantuma myynnissä.

Toisella neljänneksellä Huawei myi verkkolaitteita 31,5 miljardilla dollarilla eli se säilytti selvän ykkösasemansa. Nokian myynti kasvoi reilulla miljardilla 18,5 miljardiin ja Ericsson kasvoi 17 miljardiin. Markkinoiden nelonen on ZTE, jonka myynti ylsi toisella neljänneksellä 10,5 miljardiin dollariin. Huawein myynnistä katosi toisella neljänneksellä lähes puolitoista miljardia dollaria."

https://etn.fi/index.php/13-news/12648-nokia-ja-ericsson-kasvoivat

7 tykkäystä

Aika harhaanjohtava raportointi etn:llä kun se puhuu myynnistä ensimmäisellä vuosipuoliskolla… Nokian myynti H1 2021 oli runsaat 10 mrd. euroa ja koko viime vuonna vajaat 22 mrd. mistä osa oli muuta kuin verkkolaitteita. Lienee ollut kyseessä ajanjakso q3 2020 - q2 2021?

7 tykkäystä

Voi olla myös prosenttiosuuksia? Tosin kokonaissumma ei silti täsmää. Outo.

1 tykkäys

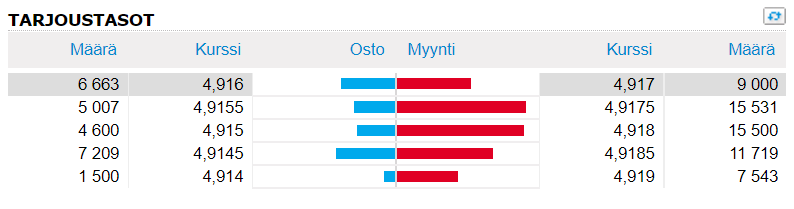

Lyhyt trendi näyttää nyt hyvälle. Tänään ylitettiin LH taso, eli tehtiin päivätason HH, ja samalla varmistettiin viikkotason nouseva kynttilä. Punainen laskeva viiva tarjoaa nyt vastuksen, ja tämähän on ollut se vaikea paikka viime viikkoina. MACD antanut myös ostosignaalin.

Päivän nousu on itsessään tehty pienellä vaihdolla, eli myyjät vaikuttavat poistuneen.

Edit: Päivän alin hinta avaushuutokaupassa, päivän ylin päätöshuutokaupassa. Aika vahva kynttilä saatiin aikaiseksi.

18 tykkäystä

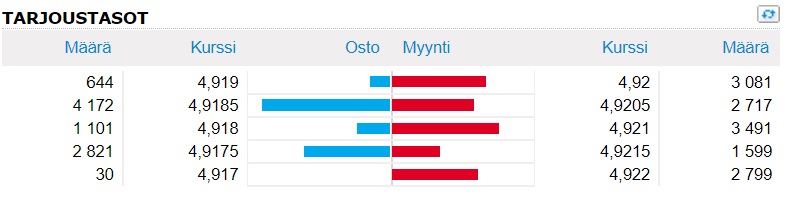

taitaa loppuhuutariin tulla myyjiä, nousi nuo myyntitasot kertaluokkaa isommaksi

edit nuo kaikki katosikin jo ![]()

![]()

ja nyt ihan pientä taas ![]()

loppunäytelmä, mielenkiintoista

no päivän korkein lopetukseen, aika hyvä, kait

9 tykkäystä

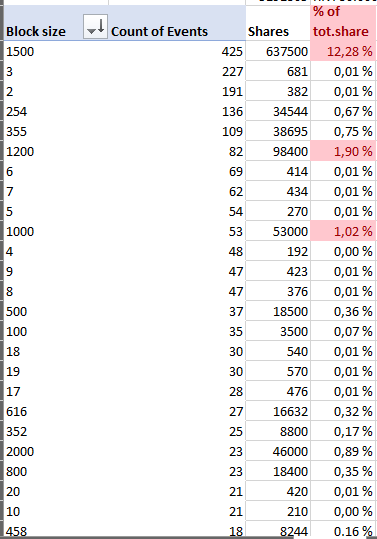

Täällä lienee lähde oudoille luvuille

Puhutaan annualized revenues

Ja telco Infra, Nokialta ainakin Tech lv puuttuu ja varmaan jotain muuta,olisiko softa ja privaverkot tms… mutta vähän avaa noita lukuja ja antaa lisää infoa

11 tykkäystä

Aivan näin, etn:ltä heikosti siteerattu. Toisesta lähteestä löytyy vielä osin täydentävää tietoa MTN:n tutkimuksesta:

“Telco capex for the first half of 2021 rose to $151.1B, up 9.8% YoY.”

“Telcos are beginning to scale up their 5G networks and fiber access spending is strong; transport network spending is also looking up in markets where 5G penetration is high and traffic growth requires capacity increases further upstream. Vendors who help telcos migrate to cloud-based architectures and services are seeing strong demand. Deployment of stand-alone 5G core networks is just beginning, but as this spreads a number of vendors benefit, including those in the core/edge router market. Automation continues to be a key theme for telco investment as well, helping vendors with strong offerings in this area, especially those able to help telcos revamp processes to leverage new technologies.”

“Within the overall telco opex budget, telcos are having success in cutting their sales & marketing and G&A spending, as telcos adjust to working from home and accelerate the migration of sales & support to digital platforms. Labor costs are a big part of telco opex (and rising), and automation is a key area of investment in 2021 for nearly all major telcos. Numerous telcos are reporting that network operations is taking up a larger portion of the opex pie. This is important because vendors are increasingly selling into opex budgets within their telco customers, not just capex budgets. That’s especially true on the services and software sides.”

"The telco industry put up big numbers in 1Q and 2Q 2021, but growth will slow in 2H. Telco industry capex is likely to come in around $300B for 2021, only slightly up from $295B in 2019. Telco opex budgets are a bit more appealing for vendors. Opex (excluding depreciation & amortization) is roughly 4x capex, and the network operations-related (“netops”) piece of opex is growing for many telcos. "

Nokian tämänpäiväinen tiedote operaattoreiden säästömahdollisuuksista automatisoinnilla sopii hyvin MTN:n tutkimuksen viestiin automaation priorisoinnista teleoperaattoreiden investoinneissa tänä vuonna: https://www.nokia.com/about-us/news/releases/2021/10/05/nokia-study-finds-operators-can-avoid-65-of-operational-costs-with-ip-network-automation/

12 tykkäystä

En löytänyt viime perjantaina julkaistua ao. uutista ketjusta, joten tässä muidenkin kuin itseni pureskeltavaksi.

Kyse siis USA:n tarjoamasta rahoitusvaihtoehdosta Euroopan maille, “jotka ovat altteimpia halparatkaisuille, kuten Huawei.”. Asia etenee USA:ssa menestyksekkäästi. Ei siis mikään ihme, että Kiina kääntyy sisäänpäin ja suosii (vielä entistäkin räikeämmin) omia valmistajiaan omassa verkottumisessaan. Nythän näyttää siltä, että länsivalmistajat suljetaan käytännössä ulos Kiinan markkinoilta.

Tilanne on kääntynyt Nokian osalta mielestäni melko neutraaliksi. Geopoliittisille kädenväännöille ei mitään voi, mutta Nokia vaikeutti omaa Kiina-businestään sattumalta juuri ennen geopoliittisen tilanteen muuttumista epäsuotuisaksi. Kiinan business kelpaisi varmasti länsivalmistajille, mutta näillä mennään. Kiinalaisvalmistajien laitteille tuskin tulee bänniä Euroopan tai EU:n taholta tapahtui Kiinassa mitä hyvänsä.

14 tykkäystä

6 tykkäystä

Tässä asiassa Nokia on kyllä tehnyt parempaa työtä ottamatta kantaa patenttisalkkujen arvoista.

Mutta Nokialla on ollut sopimukset voimassa kun ollaan astuttu 5G aikakauteen - Ericsson puolestaan alkoi niistä taistelemaan merkittävältä osin vasta silloin.

Ja unohtamatta sitä että Nokia on kerännyt karkeasti 2x patenttitulot Ericssoniin nähden. Markkinat ehtivät aiemmin pettymään Samsung riidan lopputulokseen - nyt saksalainen odottaa näköjään myönteistä lopputulosta.

Ericssonin osake on ottanut paljon siipeensä Kiinan takia, ja nämä toistuvat patenttiriidat ei sikäli helpota tilannetta. Toisaalta olisi yllättävää jos 19.10.2021 tuleva viesti ei olisi hyvin vahvaa - huolimatta Kiinasta - se on jo tiedossa ja vaikuttanut jo aiemmin.

Ericsson’s (NASDAQ: ERIC) financial report for the third quarter 2021 will be published at approximately 7:00 AM CEST on October 19, 2021.

11 tykkäystä

11 tykkäystä

8 tykkäystä

Aika peruskapine, sisällä oleva piirisarja (Unisoc T610) on Snapdragon 665 tasolla oleva, joka on aika yleinen tableteissa. Molemmat ovat suhteellisen iäkkäitä, T610 julkaistu jo 2019.

Vastaa suurinpiirtein jotain Galaxy Tab A7:aa, toki sillä erotuksella että T20 sisällä on suoriltaan Android 11. Tuo kahden mikrofonin setti on myös jännä, parempia videopuheluja?

Mutta jaa, odottelin että olisi löytynyt jotain muutakin.

4 tykkäystä

HMD:n stategia tuntuu olevan: keskitason ja alemman keskitason kuluttajalaitteita keskitason ja ylemmän keskitason hinnoilla.

Ohjaisiko chippivalinnassa tilannetta myös komponenttipula…

Eihän tällä suurta merkitystä ole Nokialle. Mutta tavallaan haluaisi tuotemerkillä nähdä myös aivan teknologisesti huipputason laitteita. Vaikeaa tuntuu olevan kilpailullisesti.

9 tykkäystä

Ei ihan kuraa tuolla hintalapulla, mutta ei tuo mitään uutta vastaaviin malleihin mitä on kiina-aliexpress-taobaot väärällään. No, ehkä se että on Android 11 suoraan pakasta ja ei-ihan-jämäpieni akku on pientä plussaa, sekä erittäin iso todennäköisyys ettei mukana ole mitään kiina-spywarea vs. aliexpress-ihmeet. Jos haluaa halvan Android-tabletin peruskäyttöön (unohda raskaat pelit) niin ei tuo Nokia T20 ole huono. Kovin vain keskinkertainen…

Tosin kuuluis varmaan HMD-ketjuun eikä Nokia-ketjuun, mutta tämä on niin tätä…

5 tykkäystä

Ainakin kuulostaa varsin merkittävältä:

The new Nokia MX Industrial Edge is a scalable application and compute solution designed to meet the mission-critical digital transformation needs of asse-intensive industries such as manufacturing, energy, and transportation. It uniquely combines compute, storage, wired/wireless networking, one-click industrial applications and automated management onto a unified, on-premise OT digital transformation platform.

Industry 4.0 requires widespread digitalization and connectivity of equipment, machines and other assets in industrial environments. Due to the volume and velocity of data generated, and the need for real-time automation, increasingly data needs to be processed at the edge – close to where it is generated. By 2025, Gartner predicts that 75% of industrial data will be processed at the edge.

Nokia MX Industrial Edge comes in a variety of configurations to support small, medium, and large-scale industrial deployments. Based on the Nokia AirFrame Open Edge server, leveraging Intel’s latest innovations and CPU for high-capacity processing, the Nokia edge solution is designed for compute-intensive tasks and advanced AI/Machine Learning (ML) workloads optionally supported through graphic processing unit (GPU) support. In addition, high-performance network interface cards (NICs) and packet processing systems scale to support very large 5G standalone (SA) private wireless traffic flows.

En osaa arvioida tämän potentiaalia, mutta näyttää siltä, että Nokia enenevässä määrin panostaa ohjelmistoihin. Mainittakoon, että Nokian Pilvi- ja verkkopalvelut -liiketoimintaryhmällä (mihin Nokia Enterprise kuuluu) oli heikko vuoden alkupuolisko (marginaali -3,1%) mutta että loppuvuoden tulee olla varsin hyvä jotta ohjeistuksen 3-6% saavutetaan. Tuloskasvua on luvassa jatkossakin, koskapa ohjeistuksen mukaan 2023 marginaalin tulisi olla 8-11%.

13 tykkäystä

Mainittakoon, että Nokian Pilvi- ja verkkopalvelut -liiketoimintaryhmällä (mihin Nokia Enterprise kuuluu) oli heikko vuoden alkupuolisko (marginaali -3,1%) mutta että loppuvuoden tulee olla varsin hyvä jotta ohjeistuksen 3-6% saavutetaan. Tuloskasvua on luvassa jatkossakin, koskapa ohjeistuksen mukaan 2023 marginaalin tulisi olla 8-11%.

tämä pieni yllätyksen tuoja tulokseen, tosin 6% marginaalilla ~3mrd vaihtoa tekee vain 180m€,ja 3% 90m€ mutta H1 oli muistaakseni -10m€ tuloksena, eli tuolta nyt 100-200m€ tulokseen H2:lla tulisi… eli 2-4 eurosenttiä , tuohan voisi olla mukava lisä johonkin mitä loput segmentit tekevät

edit robot tänään

9 tykkäystä

8 tykkäystä

·

In that Continental v. Avanci automotive patent licensing case, Apple filed an amicus brief in support of Conti that was replete with anti-Trump anti-

rhetoric. Two of the three judges who will hear Conti’s appeal tomorrow are Trump appointees, however