Vielä pieni yhteenveto Nokian Q3 raportista:

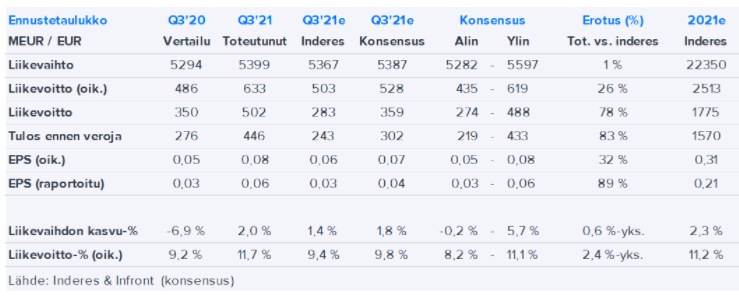

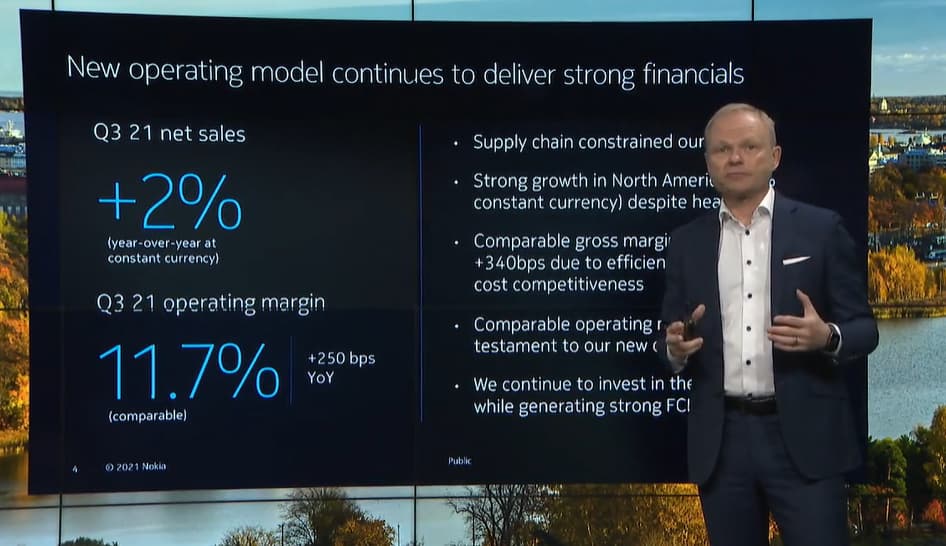

Liikevaihto meni odotuksiin, mutta jakauma sen toteutumiseen oli hieman yllättävä. Odotuksena oli Pohjois-Amerikan liikevaihdon lasku Mobile -segmentin takia, ja toisaalta Euroopassa ajatuksena oli myönteinen kehitys. Yllättäen Pohjois-Amerikka kasvoi (constant currency) peräti 9%, kun Eurooppa laski 5%. On siis syytä odottaa, ettei Pohjois-Amerikan vastatuulet enää muodostu erityisen suuriksi haasteiksi, ja toisaalta Euroopan liikevaihdon tulisi palata kasvun tielle.

Kannattavuus meni siis yli odotuksen, vertailukelpoinen liikevoitto 633 M vs. 528 M odotus. Ilahduttavasti suurimpana asiana myönteistä kehitystä selittää Mobile -segmentin odotuksia parempi kannattavuus (169 M vs. 107 M). Tällä kertaa Infrastructure -segmentti meni odotuksiin (187 M vs. 188 M), Software hieman yli (31 M vs. 18 M) ja Technology odotuksiin (285M vs. 287 M). Laadullisesti tulos on hyvä.

Sitten muutama sana komponenteista. Itse en pidä Nokian ilmaisua: ” Continuing to manage supply chain constraints but challenges are increasing into Q4” mitenkään yllättävänä. Tämä vastaa myös Ericssonin viestintää. Kaikesta huolimatta vaikuttaa, että Nokia pystyy hallitsemaan tilannetta edelleen aikalailla hyvin, vaikka toki riski on olemassa. Kenties se helpottaa, ettei Nokia ole pelkästään TSMC:n varassa vaan myös Intelin. Ehkä Intelillä on nyt mahdollisuus hyvittää viime vuosien ongelmia ja priorisoida Nokiaa. Toki TSMC:ltä tulee komponentteja hieman eri tuotteisiin kuin Inteliltä. Toisaalta myös tämä kommentti lisää luottamusta komponenttivaroitteluista huolimatta: ” comparable operating margin of 10-12% and now expect to be towards upper-end of the margin range considering continued strong performance ”. Ja tapansa mukaan Nokia hieman varoittelee vuoteen 2022 liittyen ettei ennusteita innostuta nostamaan liikaa. Onhan esimerkiksi TSMC kertonut merkittävistä hintojen nostoista, joten tässä ei itsessään mitään yllättävää. Toki riski on olemassa, ettei Nokian parantunut kustannustehokkuus siirry marginaaliin, mutta toteamus ” may limit our margin expansion potential in 2022 ” kertoo että Nokian sisäisen parannuksen teho tulisi olla suurempi.

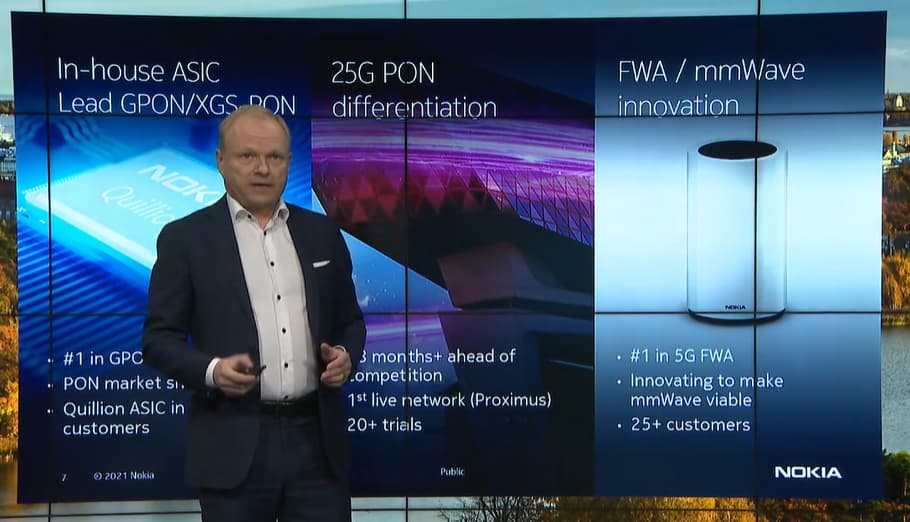

SoC -kehityksestä sanotaan seuraavaa: ” In Q3 2021, 5G PBR accounted for 53% of shipments. The slight sequential decline reflects delivery mix in the quarter. Our product development roadmaps remain on track for 5G PBR to account for ~70% of product shipments by the end of 2021 ”. Prosenttilukeman olisi voinut olettaa olevan jo suurempi, mutta tärkeintä on kommentointi, että asia etenee suunnitellusti. Tästä on edelleen tiedossa suuri marginaaliparannus, mihin Pekan aiempi kommentti myös viittaa.

Nokian nettokassa suorastaan paisui, ja tilanne on huomattavasti odotuksia parempi. Odotellen siis myönteistä kommentointia osinkoihin liittyen. Varmaa kuitenkin on, että osinkojen tielle palataan.

Ja sitten se markkinareaktio. Nokia on nyt jo osoittanut, että kehitys on kestävällä pohjalla ja arvostusalennuksia ei näin tulisi enää olla. Myönteinen kurssireaktio tulisi siis olla perusteltu. Kuitenkin jotkut saattavat tarttua tähän komponenttiasiaan, vaikkei sen suhteen erityisen yllättävää tullutkaan. Hyvässä skenaariossa tänään testataan vajaan 5,40 € taso.

PLX Trader: SEB odottaa myönteistä kurssireaktiota

Nokia shares are expected to gain after earnings beat consensus and guidance may be too conservative, analysts said.

• Nokia beat by 20% on EBIT, while coming slightly ahead of consensus on revenue and EPS

• Nokia expects to reach the upper end of its unchanged EBIT margin target of 10-12%, implying mid- to single-digit percentage point upgrades to consensus for the year

• The share reaction will likely be positive also in light of the strong cash flow generation, SEB analysts said

• Net cash at the end of Q3 at EUR 4.3 billion was clearly ahead of EUR 3.5 billion expected by consensus