Poimintoja puhelusta. Virheet mahdollisia ennen kuin pääsee lukemaan keskustelua kirjoitettuna.

Pekka

Hyvä kvartaali. Komponenttipula vaikuttaa liikevaihdon kasvuun, ilman sitä olisi kovempi.

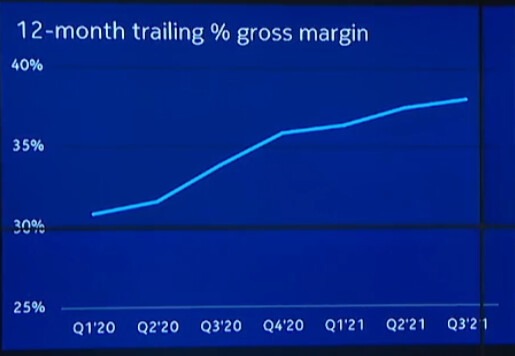

Marginaali kasvaa kautta linjan (340 bps), ja erityisesti syytä nostaa mobilen networksin kehitys.

Kassavirta on vahva, ja tästä seuraten vahva nettokassa.

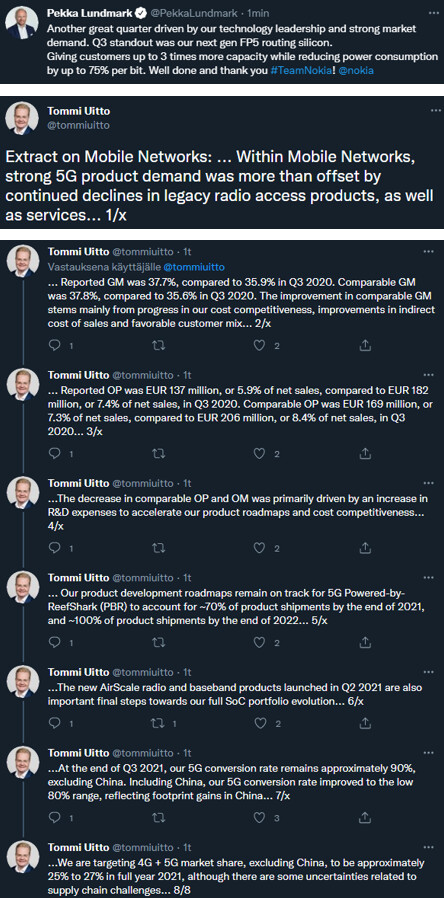

FP5 IP routing silicon nostettiin erikseen esille. Merkittävä tuotelanseeraus. Asiakaspalaute on mahtava.

Fixed networks (fiber + fixed wireless + copper) kasvoi 29 % huolimatta viime vuoden haastavista vetailulukemista. Uskovat hyvän kehityksen tässä jatkuvan. Merkittävä asia infrastrucure -yksikölle.

XGS-PON markkinaosuus Kiinan ulkopuolella 40 %

25G PON osalta 18 kk kilpailijoita edellä

Fixed wireless markkinajohtaja yli 25 asiakkuudella. Ja kuten muistamme tulossa myös merkittävällä antennikehityksella mmWave osastolle.

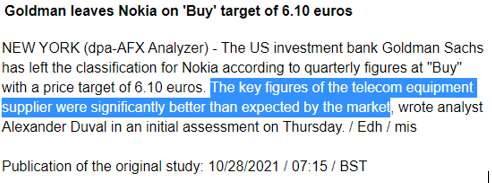

Mobile Networks gross margin näyttää hyvälle, operating margin nousussa huolimatta nousseissa R&D kustannuksista

Cloud and Network Services meneillään reset. 5G core nostaa merkitystä. Alla osa-alueet, joihin keskitytään.

Global Semiconductor demand nousussa vuositasolla 38 %! Komponenttien nousu vaikuttaa Q4 tulokseen, mutta on mahdollisuus vaikuttaa marginaaliparannukseen myös vuonna 2022. Mahdollisuus että tilanne heikkenee ennen kuin paranee.

Marco

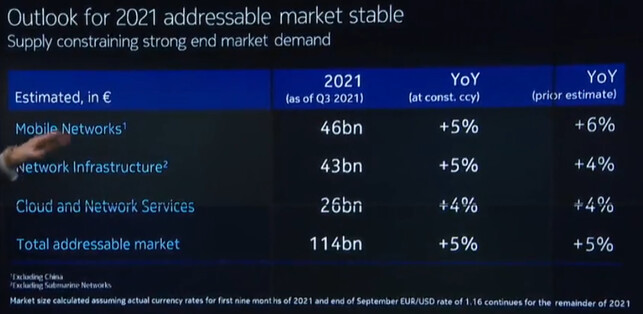

Komponenttipulalla on vaikutusta markkinakasvulukemiin, jotka yläpuolella.

Infrastructure ja Software kumosivat Pohjois-Amerikassa Mobile Networksin vastatuulet.

Japanissa vahvaa 5G investointia.

Intiassa liikevaihto laski, mutta kyse on ajoituksesta.

Eurooppa -liikevaihto laski infrastructuren takia.

Optisissa verkoissa oli laskua vuoden takaiseen, mutta viime vuoden vertailulukemat haastavat.

Mixed negatiivinen vaikutus Infraan mutta myös R&D vaikuttaa myös tähän. Kuten myös vaikuttaa Mobileen.

1,4-1,5 miljardia Technologies myynti.

Kassavirran volatiliteetti laskenut, ja kehitys on noussut tasaisen hyvin.

Osinkoihin paluu mielessä, mutta tämä on hallituksen päätös.

Analyytikoiden kysymykset liittyivät vahvasti tuohon komponenttiasiaan ja inflaatioon sen ympärillä.

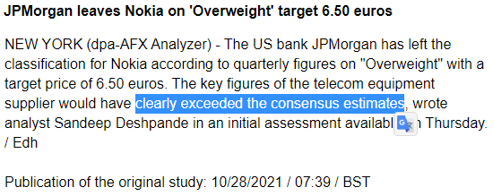

Nostettakoon esille että Alex Duval & GS onnitteli hyvästä tuloksesta!

Ja toisaalta Pekka sanoi että heidän näkemys on että 2-3 vuotta vielä 5G piikkiin. Ja tämä vaihe vaikuttaisi kestävän pidempään. Terveiset siis Bank of Americalle.

Paljon komponenttikeskustelua meneillään hintojen osalta – vuosisopimuksia. Myös siksi vuoden 2022 osalta epävarmuuksia. Mutta kyse ei ole vaan siitä (heidän komponenttikustannuksista), vaan myös tuotteiden hinnoittelusta asiakkaille ja keskusteluista heidän kanssaan.

Pekka näkee kasvumahdollisuuksia jokaisessa liiketoiminta-alueessa vuodelle 2022. Kyse on sitten toimituksesta, rajoittuuuko se – kysynnän puolesta on mahdollisuus kasvaa. Yleensä kyse on sitten toimituksen siirtymisestä, ei peruuntumisesta.

Analyytikoiden kysymyksissä nousi esiin myös komponenttipulan vuoksi menetetty kasvu. Lähtökohtaisesti verkkotoimittajia on kourallinen ja operaattorit eivät helposti lähde vaihtamaan toimittajia. Pekan mukaan voidaan pääsääntöisesti olettaa että kaupat materialisoituvat viiveellä.

Komponenttipula jatkuu vielä lähivuodet, mutta tuotantokapasiteetin kasvaessa saatetaan päätyä jopa päinvastaiseen tilanteeseen.

5G mahdollistaa neljännen teollisen vallankumouksen. Nokian potentiaalisia asiakkaita ovat 15 miljoonaa teollista kampusta. Pekka mainitsi useamman kerran millions and millions industrial campus. Enterprise-segmentiltä eivät asiakkaat heti lopu.

Privaverkkojen osalta todettiin myös t&k panoksien tuplaus ja parhaillaan mietitään miten tuotteet saadaan kaupattua miljoonille potentiaalisille asiakkaille. Nokian oma verkosto toimii hyvin isommissa tapauksissa, kuten rautatieverkoissa yms. Pienempiä asiakkaita varten ollaan parhaillaan kehittämässä sopivaa mallia. Nokia ei Pekan mukaan lähde rakentamaan omaa myyntiverkostoa, joten luultavasti kumppanuussopimuksia on luvassa.

Henkilökohtaisesti toivon raudan lisäksi ylivertaisia case-kohtaisia softapaketteja, jotka yritykset saavat avaimet käteen periaatteella ja joissa katteet ovat kohdillaan. Tässä voisi olla Nokian mahdollisuus luoda todella merkittävää kasvua. Tällä hetkellä Nokia on privaverkoissa ykkönen ja kasvunäkymät ovat huikeat.

Juurikin näin, sen verran innostuneen oloinen Pekka oli. Network as a service muiden myyntikanavien kautta yhteistyössä varsinaisten tuotantosovellustoimittajien kanssa voisi olla elinkelpoinen toimintatapa.

Kopioitu Talouselämästä: Nokian kannattavuus on loikannut paremmalle tasolle. Muutos korostuu etenkin, kun katsoo raportoituja eli ifrs-lukuja, joissa ovat mukana kaikenlaiset poikkeukselliset kertaerät.

Vuoden 2018 tammi–syyskuussa Nokian raportoitu tappio oli yli 600 miljoonaa euroa ja vuonna 2019 yli 300 miljoonaa.

Nyt Nokia pystyi raportoimaan 1418 miljoonan euron liikevoiton. Sitä eivät enää heilauttaneet mitkään Alcatel-Lucent -fuusion aiheuttamat kertakulut. Se on kova suoritus.

Muutos on myös selvä, vaikka katsottaisiin vertailukelpoisia lukuja, joita Nokia aiemmin sanoi ei-ifrs-luvuiksi. Vuosina 2018–2019 ei-ifrs-liikevoittoa tuli vähän yli tai vähän alle miljardi. Nyt tammi-syyskuun vertailukelpoinen liikevoitto oli 1867 miljoonaa euroa, eli lähes kaksinkertainen.

Osin kannattavuus on parantunut, koska Alcatel-Lucent -fuusion kertakuluista on päästy eroon. Myös tutkimus- ja kehityskulut ovat laskeneet 250–350 miljoonalla eurolla verrattuna vuosiin 2018 ja 2019.

Tämä siis siitä huolimatta, että Nokia on kasvattanut panostuksiaan 5g-tuotteidensa parantamiseen. Näitä panostuksia Nokia alkoi kasvattaa jo Rajeev Surin johtajakauden lopulla, kun 5g-ongelmat kävivät ilmi.

Hiukan tuo supply chain challenges asian jauhaminen sai puhelussa liikaa huomiota. Ja näin tunnelmaan tarttui pieni mollivoittoisuus. Nyt tulisi luottaa että hyvin asiaa on tähän asti hallittu, ja oletettavasti näin tapahtuu myös vastaisuudessakin.

Ymmärrän Nokian ja Pekan varovaisuuden. Ennemmin tullaan raportoimaan odotukset ylittävistä kvartaaleista kun selittämään miksei aivan päästy sinne tavoitteeseen.

Toivottavasti tämä pieni mollivoittoisuus ei tartu analyytikoiden suosituksiin. Itse en kyllä usko sitä suuremmassa määrin, mutta esimerkiksi OP:n ensikommentin perusteella he tulevat jossain määrin tuohon vetoamaan huomisessa päivityksessään.

Nokialta tuli hyvä tulos, osake on aliarvostettu suhteessa verrokkeihin ja sektoriin, sisäinen kehitysvauhti on yllättänyt hyvin myönteisesti ja tämä prosessi on edelleen kesken. Markkinoilta vaivaa vaan yleisesti ottaen chippipula ja chippien kohoavat hinnat - kokonaisuudessaan Nokia on kuitenkin hallinnut asiaa erittäin hyvin. Analyytikoidenkaan ei kannatta alkaa juoksemaan perässä.

Ja noihin privaverkkoihin sellainen houkutteleva hinnoittelumalli, jossa basic, advanced, pro- ja platimum-tasot ja joissa kovakatteisten palvelujen ja lisätehojen houkutellessa asiakas ei pysty tyytymään aivan perusmopoon vaan haluaa enemmän. Ja jokainen diili tietenkin voidaan hoitaa avaimet käteen-periaatteella räätälöidysti.

15 miljoonaa yrityskampusta, täältä tullaan

Osu muuten tulosennuste miljoonan päähän (633 vrs. oma veikkaus 634Me) ja sitä myöten premium-jäsenyys tienattu Kiitoksia Inderesille!

Laskukaavana käytin konsensusta lisättynä 20 prosentin Maltillinen Pekka-lisällä

En valitettavasti päässyt kuulemaan Nokian tulosinfoa. En kuitenkaan yllättynyt siitä, että tilaisuuden ykkösteemat liittyivät toimitusketjuihin ja sirupulaan.

Asiaa voi ajatella monelta kantilta. Itse pidän tilannetta ohimenevänä häiriönä pitkällä matkalla. Ei sen seuraamiseen kannata kaikkea tarmoa laittaa tai voi jäädä paljosta hyvästä paitsi. Mikä vaikutus on ollut tähän asti? Koko sirupulahan on ilmiönä kypsässä vaiheessa eikä ole viimeisimpien tietojen mukaan juuri muuttunut tai pahentunut kuluneen kuukauden aikana. Osa vaikutuksista tulee viiveellä, mutta kuinka paljon huonommaksi tämä voi todella mennä? Ei verkkoja tilata hetken mielijohteesta, joten kysyntä todennäköisimmin säilyy toimitusketjujen häiriöiden yli. Minkälaisia lukuja viivan alla silloin on, jos nytkin tehdään näin hyvää tulosta?

Nokian busineksen kohdalla on hyvin lyhytnäköistä keskittyä ilmiöön, jonka pahin vaihe saattaa kestää pari kvartaalia ja joka koskee kaikkia alan kilpailijoita todennäköisesti hyvinkin tasapuolisesti.

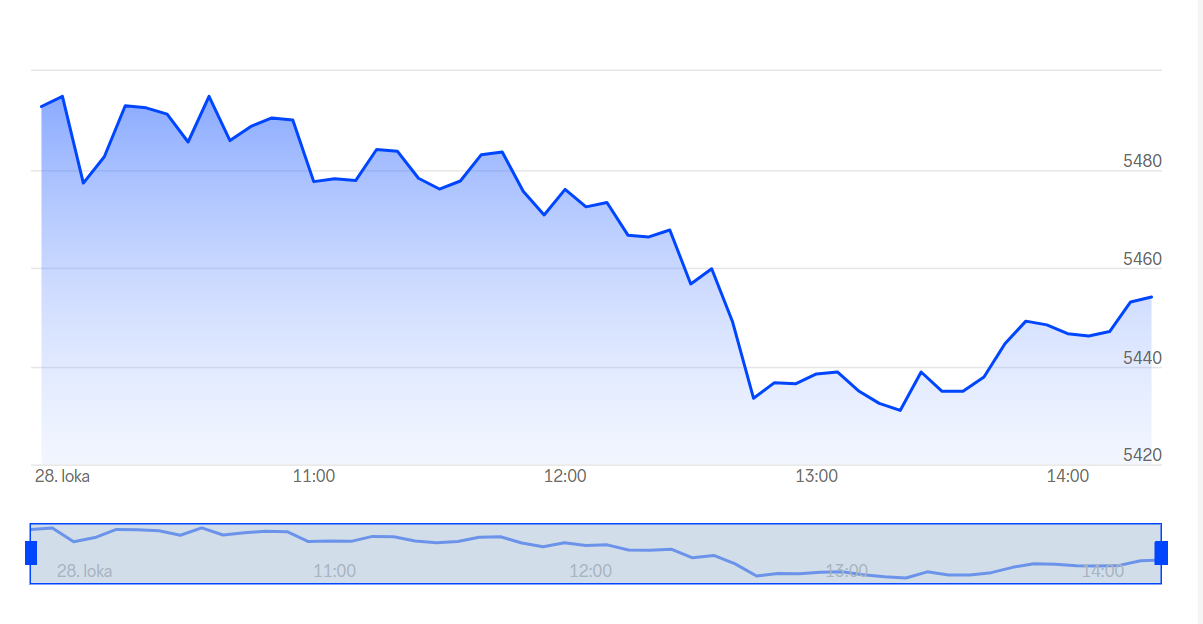

Ohessa tunnin kynttilät sekä nyt (klo 10 - 13.30 mustalla) että Q2-julkistuspäivänä (alla vihreä/punainen). Ensimmäisen tunnin aika vihreää ja sitten lasketellaan punaisella molempina päivänä. Hyvä tulos innosti aluksi ja sitten varoittelu tulevasta alkoi painaa mieliä. Saas nähdä miten loppupäivä . Sijoittajat tuntuvat olevan jo valmiiksi varpaillaan toimitusketjujumien, komponenttipulan, kustannusinflaation, korkojen ja arvopaperiostojen mahdollisten muutosten takia. Ei mikään ihme, ettei kurssi raketoi tähän maailman aikaan hyvänkään tuloksen jälkeen.

OMXH25 -0,73, eli ilman Nokiaa olisi -2,5% tjsp, eli myös indeksit haraa vastaan, tuskin pelkästään Nokiaan /komponentteihin liittyvää, maltti on valttia , huomenna päivä uusi ja maanantaina vielä parempi

OMXH25, muna vai kana ?

Minua tuo Nokian meininki vakuutti kyllä. Haasteita on, mutta niin on muillakin. Toiset vain toteuttavat strategiaa haasteista huolimatta niin hyvin ja johdonmukaisesti, kuin markkina antaa siihen mahdollisuuden.

Nokian iso kuva ei ole muuttunut. Yhtiön arvaus tuloskehityksen hidastumisesta ensi vuonna ei minua huoleta. Eikös yhtiö luvannut alunalkaen selvempää tulosparannusta vuodelle 2023 ja siitä eteenpäin?. Ostellaan ensi vuosi ja myydään sitten vuodesta 2023 eteenpäin. Lähdenkin tästä pikku hiljaa kohti koilliskairaa. Heippa.

Kuulostaapa tutulta. Eikö jollakulla ollut jotain samankaltaista aiemminkin? Ja on varmasti vieläkin.

Mutta tämähän toimii varmasti paljon paremmin, kun soppaan lisätään vielä kaksi toimittajaa.

The combined offer will comprise an end-to-end solution set including Ciena’s xHaul Routing and Switching portfolio, and next-generation MCP domain controller, and Samsung’s Core and RAN portfolio, including virtualized RAN (vRAN) solutions, baseband units and radios. The resulting solution set is available immediately.

Nokiallahan on jo nyt kolmikärkinen jakelutiestrategia privaverkoissa. Suurimmat caset se hoitaa itse, operaattoiren kanssa suuren osan ja muiden kumppaneiden kautta loput. Sitä en tiedä miten valinnat tehdään. Myyntiverkoston kehittämisessä lienee muiden kumppaneiden lisääminen suunnittelua ja verkkojen rakentamista harjoittavissa yrityksissä sekä tuen antamista operaattoreille, jotta tarjonta kattaa eri tyyppiset potentiaaliset asiakkaat.

Ericssonhan tulee Nokiaa huomattavasti perässä privaverkkojen osalta. Aiemmin se toimi ainoastaan operaattoreiden kanssa, mutta kehnon menestyksen johdosta se tänä vuonna päätti aloittaa itse suoramyynnin. Kuitenkin vielä tuon Ericssonin jakelutiestrategiamuutoksen jälkeen se on huomattavasti Nokiaa kapeampi.

Lundmarkin vastaus kysyjän “Just want to dig in on the enterprise area for a little while.” Google käännös: On olemassa pari eri segmenttiä, joita on käsiteltävä eri tavalla. Suuret verkkoskaalaajat, se on itse asiassa melko T&K-intensiivistä keskustelua, jota sinun on käytävä heidän kanssaan. Joten se on hyvin suoraviivaista. Ja tietysti näiden asiakkaiden määrä on melko rajallinen. Tämä on siis tavallaan oma tapaus. Sitten kun puhumme yksityisestä langattomasta, yksityistä langatonta on kahta eri tyyppiä. Siellä on kunnallis- ja rautatieverkostot sekä julkiset palvelut. Nämä sopimukset ovat itse asiassa käsitteellisesti melko lähellä sitä, mitä teemme mobiiliverkoissa. Samanlainen lähestymistapa näille asiakkaille toimii melko hyvin. Mutta sitten täysin eri tapaus on nämä miljoonat teollisuuskampukset ja siellä kehitämme parhaillaan jakelumallia. Sinulla ei voi olla omaa myyntihenkilöstöä, joka vierailee 50 miljoonalla teollisella koostumuksella, sinulla on oltava jakeluverkosto tai jakelukerrokset, jotta sinun ei tarvitse itse panostaa kiinteisiin kustannuksiin tuolle myyntihenkilölle. Sitä siis tällä hetkellä rakennamme.