En ole kovinkaan paljoa tekniseen analyysiin perehtynyt, mutta alkaako Nokian käppyrän osalta muodostua selkeä bull pennant? Kohta voisi tapahtua tasonousu ylös? Ainakin fundamenteista ja analyytikoiden targeteista on tukea. Olisi mielenkiintoista kuulla asiaan perehtyneiden näkemyksiä.

13 tykkäystä

Nokia, Ericsson, Cisco ja paikallinen Tejas ovat saaneet NCSC : ltä (National Cyber Security coordinator) turvallinen lähde -leiman (trusted sources), kun puolestaan Huawei ja ZTE eivät ole hyväksyttyjen joukossa. Intialainen prosessi verkkojen rakentamiseen vaikuttaa olevan ääribyrokraattinen, ja edes yllä oleva hyväksyntä ei vielä oikeuta rakentamaan uusia verkkoja. Seuraavassa vaiheessa tarkoitus olisi saada turvallinen tuote -leiman.

Nimetön lähde eurooppalaiselta laitevalmistajalta sanoi että mahdollisesti tuotteet eivät saa olla tehtyjä Kiinassa tai edes sisältää Kiinassa valmistettuja komponentteja, jotta turvallinen tuote -leima tulee saaduksi. Tämä kohta voi tuottaa potentiaalisesti ongelmia kenelle tahansa laitevalmistajalle.

Yllättävää olisi mikäli Huawei ja ZTE pääsisivät rakentamaan 5G verkkoja Intiassa. Puolestaan Nokian tulisi olla hyvin asemoitunut tulevaan jo ihan oman Intian tuotantokapasiteetin kautta.

20 tykkäystä

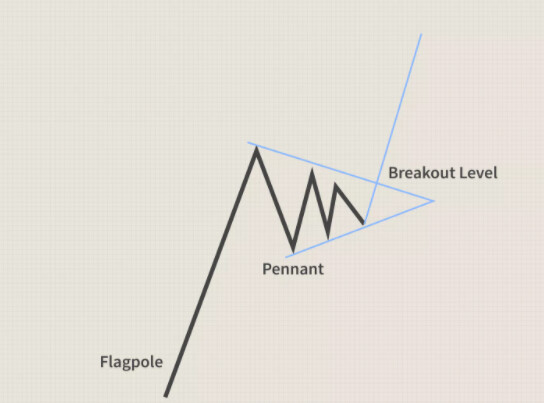

Kyllähän tämä kuviona sellaista muistuttaa. Hain jo aiemmin lyhyemmässä kuvassa flag -kuviota, mutta se ei täysin ottanut tuulta purjeisiin tai lippuihin. Tuolloin juurikin breakout jäi uupumaan.

Mutta pidemmässä kuvassa kun katsoo vaikka alla olevaa esimerkkiä pennant kuviosta, on selkeitä yhtäläisyyksiä Nokian nykyiseen tilanteeseen. Ehkäpä Nokian kolmion alalaidan tulisi piirtää loivemmalla kulmakertoimella (mitä olen tehnyt), jotta kolmio olisi symmetrinen.

In the image above, the flagpole represents the previous trend higher, the period of consolidation forms a pennant pattern, and traders watch for a breakout from the upper trend line of the symmetrical triangle.

Tuoltahan sen mahdollisen breakoutin ylöspäin tulisi piakkoin tulla, jos on tullakseen. Tai sitten korjataan alaspäin tukitasoille. ![]()

24 tykkäystä

OK, jos näin on niin silloinhan tilanne ei todellakaan matkapuhelinverkkojen osalta enää pahene ensi vuonna ainakaan Verizonin vuoksi.

11 tykkäystä

“Arvioimme kuitenkin suhteellisen korkean todennäköisyyden positiiviselle Q4 edeltävälle tiedotukselle, mikäli komponentteihin liittyvät riskit eivät realisoidu.” Tämä lause hämmentää. Sanotaanko tässä siis, että Nordea odottaa positiivista tulosvaroitusta ennen Q4 tulosjulkistusta?

15 tykkäystä

Kyllähän se on näin ymmärrettävä, että Nordea kaikesta päätellen pitää positiivista tulosvaroitusta todennäköisenä, mutta vain jos komponenttihaaste ei pistä liikaa kampoihin.

9 tykkäystä

Presidentti Biden allekirjoitti eilen lain, joka sinetöi mm. Huawein ja ZTE:n kohtalon USA:ssa. Uuden lain mukaan FCC (liittovaltion viestintävirasto) ei ota edes käsittelyyn laitteiden hyväksyntähakemuksia yhtiöiltä, jotka ovat riski kansalliselle turvallisuudelle.

The new law requires the Federal Communications Commission (FCC) to no longer review or approve any authorization application for equipment that poses an unacceptable risk to national security.

Lain allekirjoituksen ajankohta kertoo siitä, että tästä asiasta ei keskustella eikä se ole pelinappula USA:n ja Kiinan välisissä suhteissa. Osa mediakentästähän on aiemmin kuvaillut telecom-asiaa vain osaksi Kiina/USA -kädenvääntöä. Vain pari päivää sitten maat antoivat yhteisen julistuksen ilmastotoimista ja keskustelut muista ajankohtaisista asioista jatkuvat maiden välillä maanantaina.

En löytänyt tarkkaa tietoa uuden lain vaikutuksesta komponenttitoimituksiin kiinalaisyhtiöille, mutta eivät ne ainakaan helpotu aiemmasta. Toisaalta komponenttitoimitusten jatkuminen olisi sekä Kiinan että USA:n etu. Kiina on edelleen hyvin riippuvainen länsimaiden teknologiasta, sillä suurin kiinalainen piirivalmistaja SMIC on USA:n mustalla listalla eikä muutenkaan kykene länsivalmistajien tasolle huipputeknologiassa.

Eurooppa on oma lukunsa, mutta uskon kiinalaisvalmistajien osuuden Euroopan laitetoimituksista laskevan edelleen. Pihit saksalaiset ovat niin syvällä Kiina-sotkussa, että saattavat tulla kehityksessä jälkijunassa, mutta eiköhän sielläkin olla herätty realiteetteihin. On selvää, että vaikutukseltaan 5-10 vuoden hankintapäätöksiä tehtäessä kiinalaisten kilpailuvaltti, eli halpa hinta kilpailukykyisellä tekniikalla, on saanut parikseen entistäkin korkeamman kokonaisriskin.

37 tykkäystä

Olisin aika yllättynyt, jos Q4:llä emme näe romahdusta komponenttipulan vuoksi, tai sitten Nokian ostossa on taikureita ja ovat älynneet tehdä pitkiä sopimuksia kriittisistä komponenteista. Tämä komponenttipula alkaa vasta nyt eskaloitumaan todella rajusti kaikilla teollisuuden aloilla.

8 tykkäystä

Tämä väite ei pidä paikkaansa. Pörssien suunta -ketjusta löytyy mm. Daimlerin CEO:n lainaus, jossa hän toteaa pahimman olevan ohi ja Q4:n olevan jo parempi. Vastaavia kommentteja on kuultu muiltakin.

Nokia on itse kertonut kärsivänsä tilanteesta siinä missä verrokitkin ja tilanteen mahdollisesti pahentuvan ennen parantumistaan. Näkyvyys komponenttisaatavuuteen on heikko. Oikeastaan yllätys voi tulla tällä kertaa ainoastaan positiiviseen suuntaan. Pitää kuitenkin huomioida, että tilanne on ollut päällä jo kuukausia. Ilman komponenttipulaa toimialalla olisi nähty hyvien tulosten sijaan erinomaisia tuloksia. On hyvinkin mahdollista, että komponenttipulan vaikutus jää odotuksia vähäisemmäksi. Nokian kohdalla se tarkoittaisi todennäköisesti positiivista tulosvaroitusta.

23 tykkäystä

Kertoisitko Aqua tarkemmin mihin perustat näkemyksesi Nokian komponenttipulan pahenemisesta?

1 tykkäys

Oma analyysini komponenttipulan tilanteesta on se, että tällä hetkellä orgaaninen kysyntä ja tarjonta ovat jo hyvin tasapainossa, mutta viime aikoina toimitusaikoja on edelleen pidentänyt tai pitänyt pitkinä toimijoiden harjoittama varastojen kasvatus, kun toimituksiin liittyy epävarmuutta. Joidenkin kvartaalien kuluessa (Q4/2021-Q1/2022) uskoisin varastojen olevan “täynnä” ja on mahdollista, että nähdään voimakaskin whiplash-efekti toiseen suuntaan, kun toimitusajat normalisoituvat ensin, jonka jälkeen toimijat lähtevät purkamaan varastojaan. Voipi olla, että tilanne, toimitusajat ja komponenttien hinnat normalisoituvat täysin Q1/2022 aikana, en yhtään kummastelisi.

Toisaalta on myös mahdollista, ettei varastoja aivan heti lähdetä sulattamaan, vaan jonkin aikaa organisaatioiden muistissa päälimmäisenä on “huoltovarmuuden turvaaminen”.

EDIT: Vastaus piti luonnollisesti mennä @AquaVitux

9 tykkäystä

Muistaakseni Aquaman on talon sisältä eli ehkä enemmän kartalla, kuin keskivertojantteri varsinkin kun vielä seuraa sijoitusnäkökulmasta (kiitos kommentista) mutta onko Pekan varoitukset vieläkin varovaisempia kuin pitäisi olla… sehän se mihin moni ei osaa ottaa kantaa… jääkö kuitenkin varaa siihen posariin, ja onko varastotasot ollut riittävällä tasolla Q4n yli…

Edit: kommentista kyllä paistaa jonkinlainen ei-ylpeys mahdollista työnantajaa kohtaan, en tiedä onko tilanne vielä se että olet Nokialla ? kiva olisi tietää miten suhtautua kommenttiin, varsinkin vrt vanhoihin keskusteluihin radioista ja muista joissa erittäin asiantuntevaa kommenttia…

10 tykkäystä

Ei haittaa, että vastaus tuli minulle, sillä osasit purkaa myös omat ajatukseni samalla kertaa – ehkä paremmin kuin minä itse. Toki tuohon liittyy vielä epävarmuutta, mutta esim. Daimlerin viesti viittaa nimenomaaan kuvaamasi kaltaiseen tilanteeseen.

Autovalmistajat olivat koko kriisin etujoukoissa ja pääsevät mahdollisesti ensimmäisinä kriisistä myös ulos. Tilanne voi toki vielä huonontua muissa sektoreissa, mutta todennäköisesti kriisin kehityskaari on sama kuin autovalmistajilla. Kyse on nyt enemmänkin ajoituksesta, kuin mistään muusta. Ei ole todennäköistä, että puolijohdekysyntä olisi noussut yhtäkkiä kolmanneksella. Markkinat ovat alttiita tällaisille häiriöille, kun SCM-järjestelmät ovat optimoineet kaikkien isojen toimijoiden toimitusketjut äärimmilleen. Pohjimmiltaan tämä on siis talousihmisten syytä, jälleen kerran. ![]()

Edit. Okei, annetaan talousihmisten lisäksi peukkua alaspäin myös Toyotalle, joka kehitti “Just in time” -toimintamallin, joka levisi aikoinaan kuin koronavirus konsanaan.

13 tykkäystä

En ole talon sisuksista. Kai jotain olen oikein arvannut, kun syväkurkun titteliä asetellaan. Toki, tausta on Nokialta, mutta maailma on vienyt toiseen suuntaan. Vanhat optiot pitävät mielenkiintoa yllä ja kontakteista on apua.

Vastaus mersumiehelle. Autoteollisuudella menee vielä heikommin. Villeimmät huhut hevosmiesten tietotoimistolta kertovat, että nyt toimitetaan riisuttujen featurejen malleja kauppiaille, kun ei ole osia. Kiinnostaakohan karvalakkimallit muita kuin auton vuokraajia?

Edit. Eivät puolijohteet ole ainoa pullonkaula. Nyt on pulaa kaikesta.

9 tykkäystä

Tässä WSJ:n tuoreessa artikkelissa analysoidaan sirujen ja niistä tehtävien komponenttien valmistusta ja pulaa.

Lyhyesti, suurin puute on vanhemman teknologian (legacy) siruista, joiden valmistuksen kapasiteetin lisäykseen ei juurikaan ole valmistajilla halua. Autoteollisuus muun muassa on näiden sirujen suuri tarvitsija.

Nokia, Apple ja muut vastaavat firmat käyttävät tuotannossaan paljon kaikkein uusinta [cutting-edge technology, the type that have largely re-mained plentiful] siruja, joita Nokian kaltaiset ostajat saavat tilaustensa mukaan, pääasiassa.

Three firms—Taiwan Semiconductor Manufac-turing Co., Samsung Electronics Co. and Intel Corp.—account for about three-fifths of all 2021 spending, Gartner says. Nearly all of that is going toward new capacity for chips built on cutting-edge technology, the type that have largely re-mained plentiful.

Updated November 09, 2021 09:08 a.m. EST By Jiyoung Sohn.

SEOUL—The semiconduc-tor industry’s bets for tomorrow aren’t address-ing the problems of today.

Global chip manufactur-ers are projected to pour about $146 billion into capital expenditures this year, a roughly one-third rise from the previous year and 50% higher than pre-pandemic 2019, according to Gartner Inc., a tech-market researcher. That investment is more than double the industry spending of five years ago.

But less than $1 of every $6 is earmarked for the so-called legacy chips facing the longest back-logs right now, Gartner estimates.

The small investment reflects how the scarcest chips—many sold for just a few dollars apiece—get made with older technol-ogy and equipment that requires less money to procure. But it also shows that many semiconductor makers are cautious about making multibillion-dollar bets on the needed chips given the slim profits and risk of falloff in demand.

The spending direction likely means a continually tight supply of run-of-the-mill chips used in cars, home appliances and gadgets, according to industry analysts. It also suggests the wait for orders may remain long, they say.

13 tykkäystä

Eriävät ja perustellut mielipiteet ovat kaikkien eduksi, vaikka logiikan ja tunteiden sekamelskassa siitä hyvästä voi saada nopeasti uuden tittelin. ![]()

Riisutut automallit eivät ole vain hevosmiesten uutistoimiston tarinaa, sillä uutinen kosketusnäyttöjen karsimisesta joistakin automalleista komponenttipulan takia oli globaalin median jakelussa hiljattain. Hieman ympäripyöreä uutinen pienestä hinnanalennuksesta asiakkaille puuttuvan kosketusnäytön takia ei tarjonnut tärkeitä lukuja voluumeista eli uutisen arvo oli hyvin kyseenalainen.

Huhujen ja sensaatiohakuisten juttujen erottaminen faktoista on tärkeää, jotta sijoittaminen olisi logiikan ohjaamaa tunteiden sijaan. Eilen julkaistun, tuoreisiin syyskuun tilastoihin perustuvan, uutisen mukaan Euroopan teollisuustuotanto oli odotuksia korkeammalla. EU:n tilastojen mukaan teollisuustuotanto laski kuukausitasolla 0,2% ja nousi vuositasolla 5,2%. Käytännössä “pula kaikesta” ei siis näy juuri mitenkään. Voi tietenkin spekuloida, että tuotanto olisi kasvanut huomattavasti, jos pulaa ei olisi, mutta esim. Nokian kaltaisen yhtiön kohdalla kysyntä ei katoa minnekään. Pahimmassa tapauksessa se ainoastaan viivästyy. Lisää EU:n tuotantotilastoja löytyy yo. linkin takaa.

Tarkoitukseni ei ole vähätellä toimitusketjuongelmia vaan asettaa ne oikeaan mittakaavaan. Keskustelu asian ympärillä tavallaan ruokkii ongelmaa eikä sitä ainakaan kauppiaat yritä juurikaan laimentaa. En ryntäisi kauppaan ostamaan sitä kolmanneksi parasta televisiota sen takia, että parempaa mallia joutuu odottamaan viikon tai siksi, että media väittää kaikesta olevan pulaa. Oikeastaan pieni odottelu ei oman kokemuksen mukaan eroa “normaalitilanteesta” millään tavalla.

Puolijohdeteollisuuden massiivisesta kysynnästä ja sen kirvoittamasta komponenttipulasta on kirjoiteltu tällekin palstalle jo paljon, joten en lähde kertaamaan kaikkea sitä. Merkit tilanteen vähittäisestä parantumisesta ovat kuitenkin jo selviä ainakin, jos teollisuuden johtotähtien niukkasanaisia kommentteja on uskominen. Ja ketä tässä sitten kannattaisi kuunnella, jos ei heitä? Tilanne on varmasti haastava telecom-sektorissakin, mutta toistaiseksi sen kanssa on pärjäity varsin hyvin. Kannattaa kysyä itseltään, mikä pahin skenaario olisi ja mitä sen toteutuminen tarkoittaisi vaikkapa Nokialle. Lundmark sanoi “tilanteen mahdollisesti huononevan ennen parantumistaan”. Oma käsitys on, että vaikutukset voivat näkyä, kuten Q3:llakin, mutta yksittäisen sijoittajan kannattaa edelleen keskittyä lyhytaikaisten häiriöiden sijaan isoon kuvaan. Omalla listalla komponenttipula ei ole edes viiden suurimman Nokiaa koskevan riskin joukossa kohkaamisesta huolimatta.

26 tykkäystä

Hyvaa pohdintaa siruista!

Olisiko tassa osittain (taas kerran) viestinta ongelma jossa yrityksen johto ei saa selkeasti puettua sanoiksi kovasta kysynnasta johtuvaa shortagea? Onko lasi puoliksi taynna vai puoliksi tyhja?

Oli miten oli, karsivallisyytta on vaadittu ja vaaditaan varmaan tulevaisuudessakin mutta mielestani Nokia on yksi Helsingin ainoita ostohinnoissa olevia osakkeita. Naen kaksi mahdollisuutta jos nyt sijoittaa: Joko sijoitukselle saa hyvan tuoton arvonnousun ja mahdollisten osinkojen kautta tai Nokia ostetaan pois, osissa tai kokonaan.

5 tykkäystä

Mielestäni kyseessä ei ole viestintäongelma. Esimerkiksi Nokian johto on kertonut liikevaihdon ja tuloksen paranamisen kärsineen sirujen saatavuusongelmista. Varovaisuus sirujen saatavuuden paranemisesta kertomisessa johtuu epävarmuudesta. Vaikka olisi selkeitä merkkejä, mutta ei riittävää varmuutta, niin olisi aika höperöhommaa lähteä kertomaan muuten kuin varsin pyöreästi tilanteen muuttumisesta.

2 tykkäystä

Totta. Mutta ei myoskaan tarvitse maksimoida kurjuutta. Kylla esim Q3 CC:ssa korostettiin epavarmuutta liian paljon eika keskitytty vahvuuksiin eli hankintaketjun hallinnoimiseen jossa Nokia on aina ollut hyva.

6 tykkäystä