Hiljentyneestä uusien avauksien tahdista tuli mieleen, että yhtenä tekijänä taustalla saattaa olla myös se, että halutaan kerätä kokemuksia kuluvan strategiakauden uusista suurista prosessointikeskuksista Göteborgista ja alkuvuodesta 2022 avattavasta Oulusta ennen uusia suuria avauksia. Kun nämä on todettu käytännössä toimiviksi ja konseptit hiottu, lienee helpompaa painaa kaasua uusien prosessointikeskusten avaamisten kanssa.

Toki Kamux on sanonut, että normaalit myymälät (ei prosessointikeskukset) tulevat olemaan jatkossakin enemmistö uusissa avauksissa, mutta luulisin että lähiaikojen fokus olisi saada erityisesti prosessointikeskusten verkostoa kasvatettua, mikäli ne toimiviksi ja tehokkuutta parantaviksi todetaan.

Mitä mieltä yhteisö on Kamux:n nimestä? Suomessa tämä on vahva brändi, mutta uudelle ulkomaalaiselle markkinalle varmaan joutuu tekemään aika paljon markkinointia, että kuluttaja tietää mitä Kamux-tarjoaa.

Jos verrataan esimerkiksi Keskon K-Auto:on. Tämä nimi on aikahelposti ymmärrettävä kansainvälisestikin. Putiikki pystyyn ja kyltti autobahnan varteen niin kuluttaja tietää, että tuossa on autokauppa.

Pitäisikö ideoita joku itse itseään markkinoiva uusi nimi kansainvälistymistä ajatellen? Saksassa kyllä on varmasti brändäys aloitettu ja markkinakoko niin suuri, ettei tarve uuteen kohdemaahan siirtymiseen varmaan ole kovin ajankohtaista.

Henkilökohtaisesti ei ole Kamux-nimeä mitään vastaan, kunhan kyseenalaistan joutessani

Aika harva yhtiö kertoo nimessään toimialan. Apple ei myy omenoita. Nokia on paikkakunta. Valmet valtion metalli, Kone ei myy kaikenlaisia koneita, Harvia.

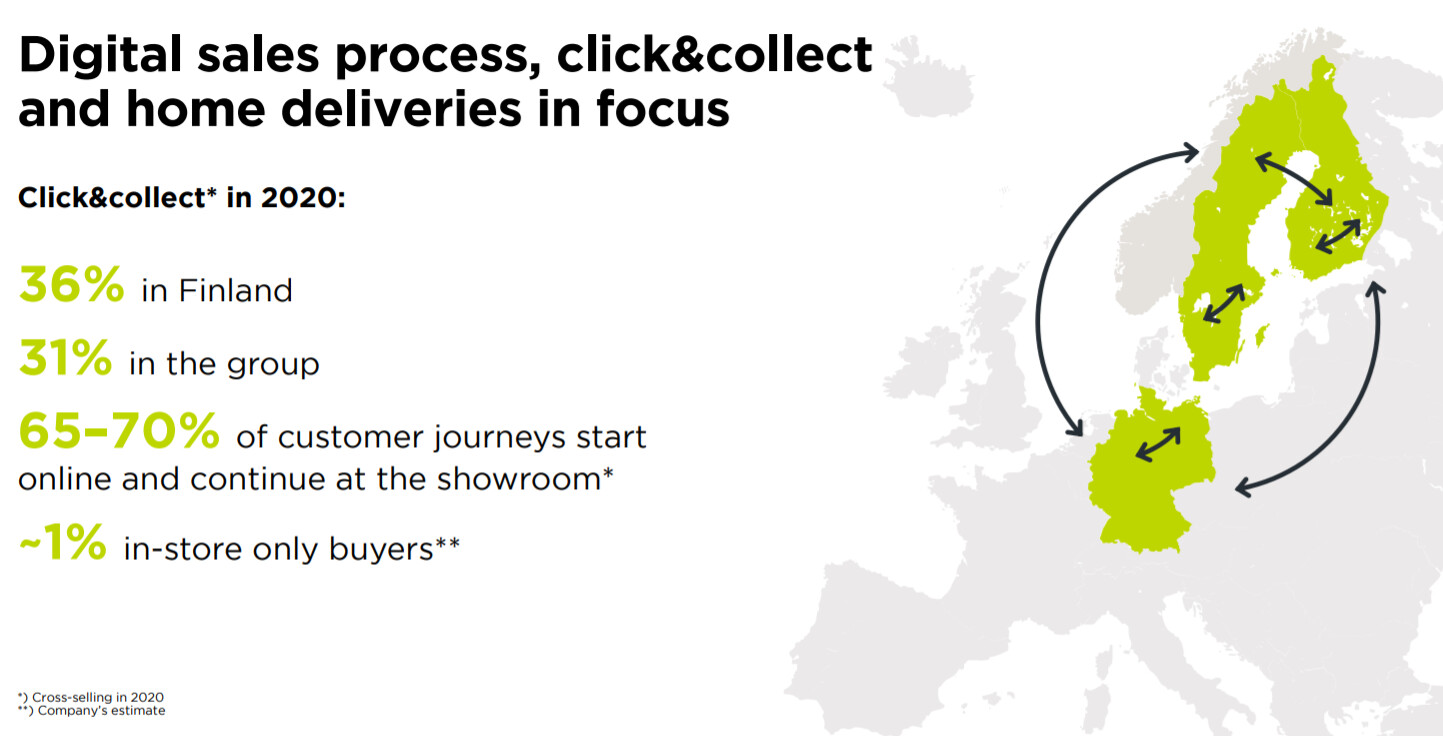

Vain n.1% auton ostajista on tälläisiä “moottoritieltä kurvasin autokaupan pihaan kun näin kyltin ja ostin auton”, joten sillä ei ole liikoja vaikutusta. Tärkeämpää taitaa olla se että kamux tulee välitys sivustoilla vastaan houkuttelevimmilla autoilla sekä kamux tunnetaan luotettavana myyjänä, johon pitää varmasti vähän brändäys rahaa käyttää. Mutta itse nimi tuskin on merkittävä tekijä tässä, kunhan se jollain muotoa istuu saksalaisten suuhun.

En pitäisi ongelmana, kun Kamuxin logossa on nuinkin selvä vinkki. Tai no en nyt selvästä tiedä, mutta kait tuo on juuri ja juuri autoksi tunnistettavissa.

Uskoisin myös, että nimi taipuu kohtuullisesti ruotsalaisten ja saksalaisten suussa.

Niin tässä yksi tieto Nokia-ketjusta.

Saattaa mennä pidempään autojen sirupulan kanssa, kun ei niitä hirveästi kukaan halua tehdä.

Autojen sirut ovat tämän tiedon mukaan ilmeisen huonokatteista bulkkia, jos ei nyt sitten ole hintoja saatu hilattua ylös. Eli Kamux voisi ostaa varastoa vaan räväkästi lisää, tuskin hintataso laskuun kovin nopeasti kääntyy. Toki Kamux tämän tietää, mutta ei asia näy ainakaan Saksan toiminnoissa…

Tässä WSJ:n tuoreessa artikkelissa analysoidaan sirujen ja niistä tehtävien komponenttien valmistusta ja pulaa.

Lyhyesti, suurin puute on vanhemman teknologian (legacy) siruista, joiden valmistuksen kapasiteetin lisäykseen ei juurikaan ole valmistajilla halua. Autoteollisuus muun muassa on näiden sirujen suuri tarvitsija.

Nokia, Apple ja muut vastaavat firmat käyttävät tuotannossaan paljon kaikkein uusinta [cutting-edge technology, the type that have largely re-mained plentiful] siruja, joita Nokian kaltaiset ostajat saavat tilaustensa mukaan, pääasiassa .

Tässä jos ongelmat jatkuvat niin muut seuraavat Teslaa ja yksinkertaisesti uudelleensuunnittelevat sen osan auton järjestelmiä jonka piirejä ei saa, käyttäen korvaavaa mallia. Kustannuksia tuosta vaihdosta tulee taatusti, mutta jos tuska jatkuu pidempään niin se on silti halvempaa. Tesla vain pystyi reagoimaan nopeammin koska vertikaalista ketjua talon sisällä. Joku BMW tai Mersu joutuu lähtemään alihankkijoiden pakeille ja neuvottelemaan millä hinnalla ne uudelleensuunnittelevat palaset saatavilla olevien vaihtoehtoisten piirien ympärille. Hitaampaa, ja yllättäen alihankkija ei ota takkiin tässä operaatiossa, eli uudelleensuunnittelukulut napsuvat autovalmistajan laskuun katteiden kera.

Pääongelma on ns. legacy-autovalmistajien haluttomuus lähteä koskemaan kerran suunniteltuihin, validoituihin ja testattuihin autonosiin vain koska joku siihen kuuluva muutaman euron mikropiiri pitäisi vaihtaa toiseen malliin. Koska muutosten kustannukset, mukaan lukien mahdolliset softan muutoskustannukset. Alihankkijaorkesterin johdossa nopeat peliliikeet eivät ole nopeita. Tai halpoja.

Jää todella aliarvostetuksi viestiksi tämä vaikka useimmat muut viestit ovat tähän verrattuna melko kohinaa.

Nyt olennaista on huomata, että tässä tarjoillaan olennaisesti eri narratiivia kuin aiemmin. Aikaisemmin huoli koski lähinnä Euroopan valloituksen onnistumista, mutta tässä SAKA uhkaa Suomen kivijalkaa.

En sano onko miten oikein, mutta sijoitustarina on tullut haastetuksi. Kuitenkin ainakin pintapuolisesti semiuskottavin perusteluin. Tilanne on syytä punnita erityisellä huolella.

Minun mielestä myös keissiä on syytä miettiä tarkkaan, mutta syystä olen eri mieltä. Itseäni on mietityttänyt enemmän tuo Saksan tilanne ja pidän nyt vuoden takaiseen nähden todennäköisyyksiä suurempana että tuon valloitus epäonnistuu. Muutenkin nämä maajohtajien vaihdot hieman huolettaa.

Sen sijaan mistä en ole niin huolestunut kuin moni muu:

Mielestäni Saka on osoittanut jo pidempään olevansa vähintään Kamuxin veroinen, ei tuo ole nähdäkseni mitään uutta. Enkä näe sitä mitenkään kynnyskysymyksenä kyllä Kamuxille. Ei Kamux ikipäivänä mitään monopolia ole yrittänytkään saada Suomen markkinoille. Mielestäni on syytä huolestua Suomen suhteen vasta sitten, kun Kamux ei kasva markkinaa kovempaa kotimaassa. Nyt esim. Q3:lla kasvoi selvästi kovempaa. Eikä Sakastakaan monopolihommiin ole joten markkinaa riittää kyllä Kamuxille. Enemmän pidän tärkeänä että esim. Kesko ei pääse niskan päälle.

Kannattavuudesta olen vain vähän huolestunut. En lyhyellä aikavälillä, vaan pitkällä. Lähinnä mietityttää Saksan ja Ruotsin integroitujen tuotteiden potentiaali. Toisaalta vaikka nuo jäisivät selvästi pienemmiksi kuin Suomessa, niin Kamux voi päästä hyvinkin minulle riittävään marginaalitasoon. Suomessahan tehdään todella hyvällä katteella hommaa.

Sen sijaan en ihan ymmärrä tätä paniikkia Kamuxin marginaaleista lyhyellä aikavälillä. Kamux ilmoitti jo keväällä ennen yhtään heikkoa kannattavuusrapsaa, että kannattavuus tulee olemaan paineessa kasvun takia ja tavoite nyt > 3,5 %. Tuohon päälle vieltä iso haaste markkinoilla autojen saatavuuteen ja uusi ERP-järjestelmä. Mielestäni Kamux selvisi ihan kuivin jaloin näistä väliaikaisista haasteista ja sen osoitti Q3kin: markkinat supistui mutta Kamux kasvoi ja kuitenkin kannattavasti vaikka tietysti marginaalit on kaikilla nyt paineessa. Joo, liikevaidon kasvussa iso osa inflaatiota mutta kasvoi siellä myytyjen autojen lukumääräkin kohtalaisen hyvin.

Minulle keskeistä Kamuxissa sijoituskeississä on johdon kyvykkyys: kun Kalliokoski kertoo, että nyt puolustetaan kannattavuutta kasvun kustannuksella, niin kannattavuus on historian paras ja liikevaihdon kehitys niukkaa. Tästä markkinat kiitti. Nyt kun ohjeistetaan kannattavuutta alas kasvun kustannuksella, markkinat ei tykkääkään vaikka tätä johto hakeekin. Minusta on erinomainen signaali, että johdolla on homma hanskassa.

Ja kyllä, Kalliokoski itse sanoi että ei ole tyytyväinen kannattavuuteen ja pitää varmasti paikkaansa. Toisaalta hänen on pakko näin sanoa, koska se on asia mistä markkinat ei nyt tykkää. Käytännössä siis välttämätöntäkin todeta näin. Sen sijaan webcastista kyllä minun mielestä kävi selväksi että kannattavuudesta ei oikeasti olla isossa kuvassa juuri nyt huolissaan.

Nyt en ehdi alkaa avaamaan tätä mielipidettäni sen enempää, mutta olen vahvasti sitä mieltä, että Kamuxin ongelma on, että sen brändi on hajuton ja mauton.

Kamuxin imagosta ei jää lähäinen tunne, vaan pikemminkin vaikuttaa insinöörin tekeleeltä. Kaikki on tehty toimivaksi ja mielestäni jopa paremmin kuin kilpailijoilla, mutta siellä täällä paistaa toimipisteiden epäyhtenäisyys ja kaikki tuntuu jotenkin kylmältä.

Mitkä seikat ovat vaikuttaneet näkemykseesi, että todennäköisyydet Saksassa menestymiseen ovat pienentyneet? Itsekin olen skeptinen, että kannattavuus Saksassa voisi nousta Suomen tasolle, mutta näkisin, että jo luokkaa 3% EBIT-marginaalitaso avaisi hienosti ladun merkittävän markkinaosuuden haalimiseen Saksassa. Aidosti kiinnostaa kuulla näkemyksiä siitä mikä estäisi, että Kamux ei tähän voisi Saksassa yltää?

Uuuf. Odotin että tavoitehintaa hieman parturoidaan, mutta en sentään moottorisahalla… Huomenna tulee sitten “nonnerot myy ulkkareiden kassiin” -päivä taas

Edit: Näyttä kyllä avaus olevan “ulkkarit tuuppaa kaksin käsin laitaan” odotuksieni vastaisesti.

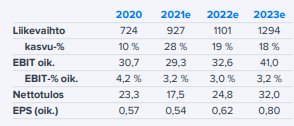

Kamuxin johto odottaa oikaistun liikevoiton paranevan tänä vuonna eli viimeisen kvartaalin tulisi olla suht hyvä. Ensimmäisen kolmen kvartaalin osalta ollaan 0,8 miljoonaa euroa jäljessä viime vuotta. Analyytikko odottaa kuilun repeävän entisestään oikaistun liikevoiton ollen noin 1,5 miljoonaa alempana koko vuoden osalta.

Niin tai näin jokainen tehköön omat johtopäätöksensä suuntaan tai toiseen

Analyytikko laski nyt odotuksensa selvästi alle sen mitä yritys itse odottaa. Tuohon tavoitehintaan ja näihin lukuihin analyytikko odottaa negaria tältä vuodelta, ja myös kahdelta seuraavalta kannattavuuden suhteen. Tästä tuli nyt tällainen ohjeistukset vs. odotukset battle, myöhemmin nähdään kumpi on lähempänä toteutuvaa, ostoilla ja myynneillä voi ottaa näkemystä

Samaa mieltä.

Inden uudessa analyysissä on ensivaikutelmana vaisu näkemys, Kamuxin hyvä tarina muka katosi? Kasvu on edelleen kannattavaa ja ylittää yhtiön tavoitteet.

Positiivista näkemystä analyysistä löytyy edelleen:

Yhtiöllä on hyvät mahdollisuudet kaksinkertaistaa liikevaihtonsa strategiakauden 2021-2023 aikana.

Kamux valtaa markkinosuutta

“suuren skaalan tavoittelu tuo pitkässä juoksussa merkittäviä tehokkuushyötyjä ja näitä yhtiö hakee nykyisellä strategiakaudella kannattavuudesta tinkien.”

Investoinnit pitäisi näkyä positiivisesti tuloksissa tulevaisuudessa.

"Haastavasta markkinatilanteesta ja kahdesta perättäisestä tulospettymyksestä huolimatta iso kuva Kamuxin sijoitustarinassa on ennallaan ja matka Euroopan suurimmaksi käytettyjen autojen

kauppiaaksi jatkuu. "

Ei kai kamuxin kasvu juurikaan vaadi marginaaleja heikentäviä panostuksia (etupainotteiset rekryt prosessikeskukseen yms. lukuunottamatta) vaan huonompi kannattavuus tulee pitkälti huonomman myyntimixin takia? Olettaen toki ettei kamux ole reiluati leikannut hintojaan.

Omasta mielestä tämän takia inderesin kannattavuus ennuateet on ollut aika härkämäisia tähän asti ja nyt realistisempia - jos ei lähde liikaa näkemystä integroiduista, joihin näkyvyys kuitenkin olematon.

Eiköhän he parhaan tietonsa mukaan ennusteita tee, ja perusteluthan on näkyvillä. Ja toki vaatii paljon näkemystä analyytikolta poiketa yhtiön sen hetkisestä ohjeiatuksesta.