On tässä myös mahdollista että isommat tahot ymmärtävät kuvion juonen ja alkavat jossain vaiheessa ostamaan. Itse olen todella yllättynyt jos Nokia painettaisiin 5 dollariin asti.

Kyllä arvopaperiviranomaisella tulisi olla tutkittavaa sellaisessa skenaariossa…

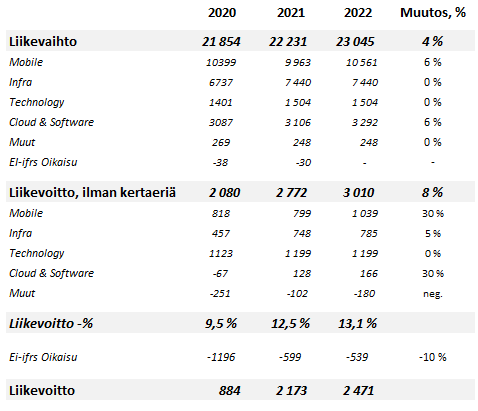

Otin vapauden tehdä ja esittää oman vaihtoehtoisen ennusteen vuodelle 2022. Koen itse tämän olevan aikalailla neutraali -ennuste, mutta toki tämä pitää sisällään olettaman ettei esimerkiksi chippipula pahene.

Vuonna 2021 Mobilen tutkimus- ja kehityskulut kasvoivat arviolta 200 M (oma arvio, suhteutettu koko yritystason lukemasta), kuitenkin bruttokate-% kasvoi q1-q3’21 vrt q1-q3’20 310 bps => koko vuoden osalta erotus oli luultavasti hieman pienempi (sillä mahtipontinen q4’20), joten arvioin, että alla olevan liiketoiminnan kehitys tuotti noin 250 M enemmän vuoden 2021 aikana.

Tämä kehitys tulee jatkumaan samankaltaisena 2022. SoC -kehityksen puolesta vaikutus on jopa hieman suurempi, mutta lisääntyneet komponenttikulut syövät marginaalia hieman, mutta vaikutus on kuitenkin melkoisen lievä, koska FPGA vrt SoC hintaero on suuri. Arvioin että tuotekehityskustannuksen taso pysyy vuonna 2022 samalla tasolla kuin vuonna 2021. Tästä seuraten arvioin Mobilen liikevoiton ilman kertaeriä kasvavan 240 M. Koen tätä pienemmän luvun olevan vallitsevan SoC .kehityksen aliarviointia.

Omassa arviossani Mobilen kannattavuuden suhteen on melko merkittävä ero analyytikoiden arvioihin, muutoin esimerkiksi Cloud&Softwaren suhteen olen jopa hieman pessimistisempi vuodesta 2022. Olen itse pyrkinyt lukujen tasolla laskemaan SoC -kehityksen merkitystä, ovatko analyytikot tehneet samaa vai odottavatko “sumeasti” että komponenttien kustannukset polkevat lähes alla olevan kehityksen yli?

Ja tämä ei ole suositus, vaan ainoastaan oma odotukseni/ näkemykseni vuodelle 2022. Katsotaan kuinka käy.

Mietin samaa. Päädyin kuitenkin konservatiiviseen olettamaan huikean vahvan vuoden 2021 jälkeen. Marginaalin uskon kyllä paranevan uusien tuotteiden myötä. Chippipula taisi kaiken lisäksi rajoittaa liikevaihtoa melko merkittävästi. Olen myös nähnyt korkeampia ennusteita Cloud&Softwarelle.

Tästä päästäänkin siihen, että kaiken osuessa lankulle, voi tulos todella yllättää. Toisaalta alaspäin tulisi olla pelivaraa tuohon 12,25 %:n marginaaliin, eli ohjauksen keskiväliin. Ja joka on myös analyytikoiden keskimääräinen odotus.

Itse uskon konservatiivisen arviosi menevän pieleen sen takia, että viime vuonna tilauksia tuli jokseenkin älyttömästi, enkä myöskään usko tilaustahdin hiipuvan ainakaan lähimpänä parina vuotena. Kun infraratkaisuita tilataan, niin niiden toimitusajat menevät helposti ainakin suuremmissa projekteissa useammalle vuodelle. Viime vuonna kasvanut tilauskanta näkyy liikevaihdossa suurelta osin tänä ja ensi vuonna.

Näetkö, että kategoria “Konsernin yhteiset toiminnot ja muut” on vahvempi kuin aiemmin ohjeistettu vuositason tappio 200 miljoonaa? (q1-q3 liiketappio oli vain 87 milj.)

Eli oletat matkapuhelinverkkojen liikevoittoprosentin olevan 9,8% jo 2022. Tulisiko yksikön tulosparannus pelkästään SoC-osuuden kasvun myötä vai mitkä ovat tulosajurit?

Nokian tavoitteenahan on myös vähentää (tai oikeammin siirtää) kustannustasoaan 600 milj. vuoden 2023 loppuun mennessä vähentäen samalla 5-10 tuhatta työntekijää. Säästöt käytettäisiin tutkimustyöhön ja palkkainflaatioon mikä kaiketi myös voisi lisätä matkapuhelinverkkojen t&k-kustannuksia. Vaikea tosin tietää tarkalleen mistä liiketoimintaryhmästä leikataan suhteellisesti eniten ja mihin puolestaan sijoitetaan. https://www.nokia.com/about-us/news/releases/2021/03/16/nokia-announces-plans-to-reset-its-cost-base-to-invest-in-future-capabilities/

Nuo kustannusten vähennykset lienee säätöä vähän joka puolella. Henkilöstön vähennykset ovat varsin riippuvaisia eri liiketoimintojen kehityksestä, tavallaan optimaalinen tilanne on, ettei niitä tarvitsi tehdä lainkaan, koska tuotteille on niin paljon kysyntää, ettei henkilöstöä ole järkeä vähentää kun jokainen tuottaa huomattavasti kustannuksiaan enemmän hyötyä,

2021 lukemat, tai tässä vaiheessa ennusteet, otin Inderesin lukemista. Vuoden 2022 osalta olisi yhtä hyvin voinut käyttää sitä -200 M lukemaa.

Edit:

Konsernin yhteiset toiminnot ja muut -osio koostuu pääosin tukitoimintojen kuluista. Odotamme Konsernin yhteiset toiminnot ja muut -osion negatiivisen nettovaikutuksen olevan 150–200 miljoonaa euroa vuonna 2021 ja noin 200 miljoonaa euroa pitkällä aikavälillä. Päivitys vuoden 2021 odotuksiin kuvastaa suurelta osin Nokian venture fund -investointien vaikutusta tammi-syyskuun aikana (päivitetty).

Eli tosiaan tuonne kirjautuu ne investointien tuotot, ja näin lukema on poikkeuksellisen hyvä vuonna 2021. Tuo ohjeistus ei pidä nyt paikkaansa, sillä posarin yhteydessä noiden erien tuottovaikutusta nostettiin 1 % -yksiköstä 1,5 % :yksikköön. Ehkäpä tuo ohjeistus kuitenkin kuvastaa sitä että vaikka tuonne allokoidaan pääosin tukitoimintojen kuluja, odotetaan sinne myös jatkossakin noita tuottoja, mutta pienemmässä määrin. Hyvä että tämä tuli tarkistettua.

Kyllä, odotan että mobilen kannattavuus nousee jo lähelle 10 %:n tasoa tämän vuoden aikana. 2022-2023 vaikuttaisi muodostuvan "supersykli"ajaksi (mikäli on komponentteja mitä myydä) ja juuri siihen Nokia on saamassa kannattavuutensa iskukuntoon. Merkittävältä osin kyse on SoC -kehityksestä, mutta varmasti löytyy myös pienempiä kohteita joissa on varaa parantaa. Kun tärkeät isommat asiat on kunnossa, on helpompaa kiinnittää huomiota myös pienempiin asioihin. Uittohan taisi todeta että pidemmän aikavälin tavoite on +10 %:n marginaali. Se rikkoutunee 2023. 2021 osalta marginaalikehitys meni kovaa vauhtia 2020 luodun aikataulutuksen edellä.

T&K: n osalta Pekka taisi mainita syksyllä 2020 että on mahdollista että tältä osin kustannukset piikkaavat 2021. Odotan kuitenkin, vaikka asetelma on nyt hyvä, että tulevaisuudesta pidetään huoli panostamalla edelleen reilusti osa-alueeseen.

Hyvät näkymät ja suositus Juniperille!

Mielestäni loogisesti ajatellen myös Nokian lähtökohdat menestykseen vuonna 2022 ovat vähintään yhtä hyvät kuin Juniperilla.

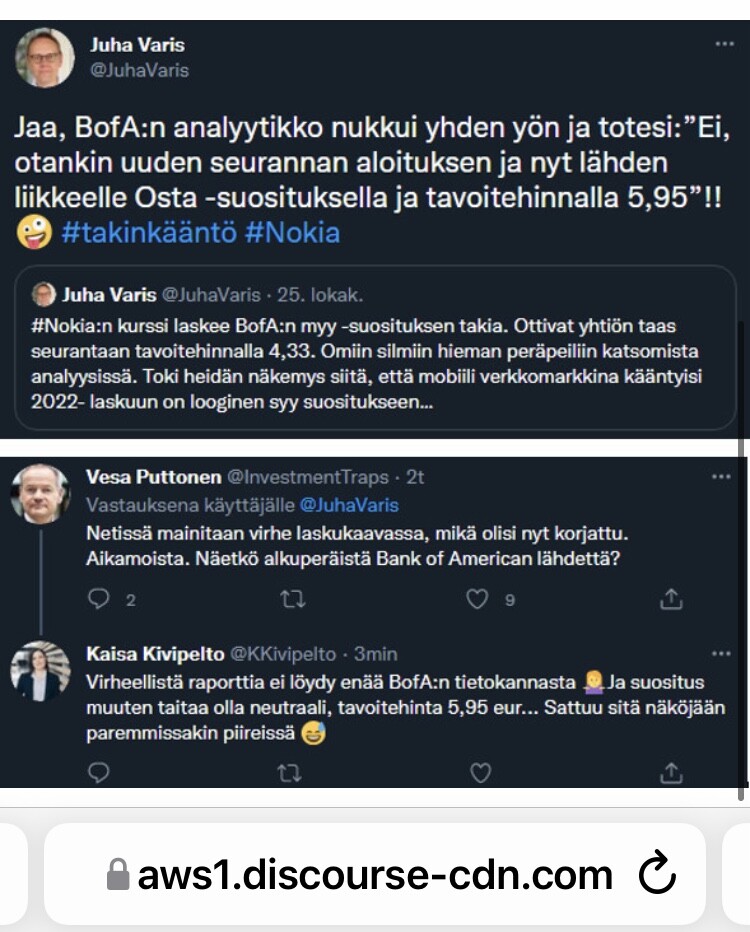

Vielä jaksan ihmetellä miten USA:n jättipankki BofA, eli Bank of America on toiminut hyväksymallä Tai Lianin luokattoman heikot Nokia analyysit - Nokia on sentään toimialallaan maapallon ykkösyrityksiä!

Digital transformation, migration to cloud, and global 5G proliferation are driving network investments among Telecom Carriers, Cable Operators and Cloud providers, as reflected in their spending plans,”Liani wrote in a note to clients. “In addition, we expect a significant improvement in supply chain constraints throughout 2022 and 2023, and forecast revenue growth to catch up with orders, also helped by price increases.”

Juniper Networks (NYSE:JNPR) is getting a rare double upgrade at Bank of America, as the investment firm believes that 2022 will be the year for “networking’s renaissance.”

Analyst Tal Liani upgraded the stock to buy, from underperform and raised his price target to $40, noting that data networking industry is “ripe for growth” this year, as telecom carriers invest in network capacity after as the pandemic continues to go on and 5G investments come to fruition.

“Digital transformation, migration to cloud, and global 5G proliferation are driving network investments among Telecom Carriers, Cable Operators and Cloud providers, as reflected in their spending plans,” Liani wrote in a note to clients. “In addition, we expect a significant improvement in supply chain constraints throughout 2022 and 2023, and forecast revenue growth to catch up with orders, also helped by price increases.”

Juniper (JNPR) shares are up more than 5% to $36.31 on back of the upgrade.

In addition to the upgrade, Liani highlighted that Ciena (NYSE:CIEN), F5 Networks (NASDAQ:FFIV) are also top networking stocks, with Ciena “best positioned to benefit from the optical cycle.” Liani has a buy rating and a $91 price target on Ciena (CIEN) and a buy rating on F5 (FFIV).

“We view management guidance for ~5% 2022 revenue growth as conservative and believe the recent acceleration in order growth (15% YoY normalized) will translate into a higher revenue growth in 2022, especially as supply constraints begin to ease,” Liani added.

The analyst notes that AT&T (NYSE:T), Verizon (NYSE:VZ)and T-Mobile (NASDAQ:TMUS) have all committed to increase 5G site deployments, pledging “significant” amounts of capital spending for new 5G frequency offerings, such as C-band and mmWave. Coupled with cable providers investing in fiber deployment to support increasing networking bandwidth and hyperscalers driving the shift to the cloud, networking growth “should continue to accelerate.”

Tarkoittaako Liikevoitto, ilman kertaeriä samaa kuin Nokian raportoima vertailukelpoinen liikevoitto? Joka siis sisältää positiiviset erät, mutta ei negatiivisia. Tai ainakin tähän asti on niin tehnyt.

Jos tarkoitetaan sitä, niin itse uskon edelleen, että mahdollisuudet on 14% tasolle ja ylikin. Perustelut Infran vahva veto ja komponenttipulan helpottaminen H2:lla. Uskon, että muutkin yksiköt parantaa myös.

Liikevoitto ilman kertaeriä = Vertailukelpoinen liikevoitto

Eli Nokian ohjaus tuon marginaalista vuodelle 2022 11-13,5 %, keskiväli 12,25 %.

Ja markkinoiden keskimääräinen odotus, ennen Nokian positiivista tulosvaroitusta, 12,1 %.

Ilmeisesti odotat 14 %:n tasoa jo vuodelle 2022? Se olisi lähes nappisuoritus nykyisessä tilanteessa, mutta mahdollinen kylläkin. Tuolloin saisi kyllä ihmetellä jos osakekurssi olisi alle 7 €.

No, viime vuonna se oli 12,4-12,6 niin ei tuosta nyt niin pitkä matka neljääntoista ole. Uskon, että liikevaihdon kehityksellä on yhtä iso tai isompi merkitys kurssille kuin sillä onko vertailukelpoinen liikevoitto13 vai 14.

Eikös se ole niin että liikevaihdosta ei ole vielä 2022 arviota eli se kuullaan varmaan sitten osavuosikatsauksessa. Olisi erinomaisen tärkeää saada liikevaihto jonkinlaiseen kasvuun.

Mutta onko nyt niin että nykyjohto on niin varovainen ohjeistaja että lv ohjeistuksen alalaita voisi olla aika lailla sama kuin 2021 toteuma.

Oma johtopäätös 5g syklistä, etätyöskentelyn tietoliikennevaatimusten kasvusta ja kiinalaisvalmistajien bännäämisestä on se että Nokian tulisi pystyä tähän markkinatilanteeseen näyttämään ihan selkeä, esim vähintään 1MRD lisää, 2022 liikevaihdoksi.

Erityisesti kiinalaisvalmistajien markkinaosuuksien valumisen soisi näkyvän Nokian liikevaihdon kasvuna. Toisaalta Pekka kommentoi erityisesti Huaweilta voitettujen diilien olevan matalampikatteista kauppaa alkuvaiheessa, kun rautaa asennetaan ja katteet paranevat sen jälkeen softan osuuden kasvaessa. Jotain vaikutusta on siis marginaaleihin, mutta uusien kauppojen määrää taitaa olla vaikea haarukoida. Ne on oletettavasti korvannut menetettyjä Verizonin osuuksia, jotka olisivat olleet marginaaleiltaan parempia.

Tulee olemaan erityisen kiiinnostavaa kuulla pidemmän ajan marginaalien kehityksestä osavuosikauksen yhteydessä. Näillä näkymin ReefSharkin SOC:t ja Huaweilta voitetut uudet kaupat voivat toimia lähivuodet hyvänä vipuna parentuviin marginaaleihin.

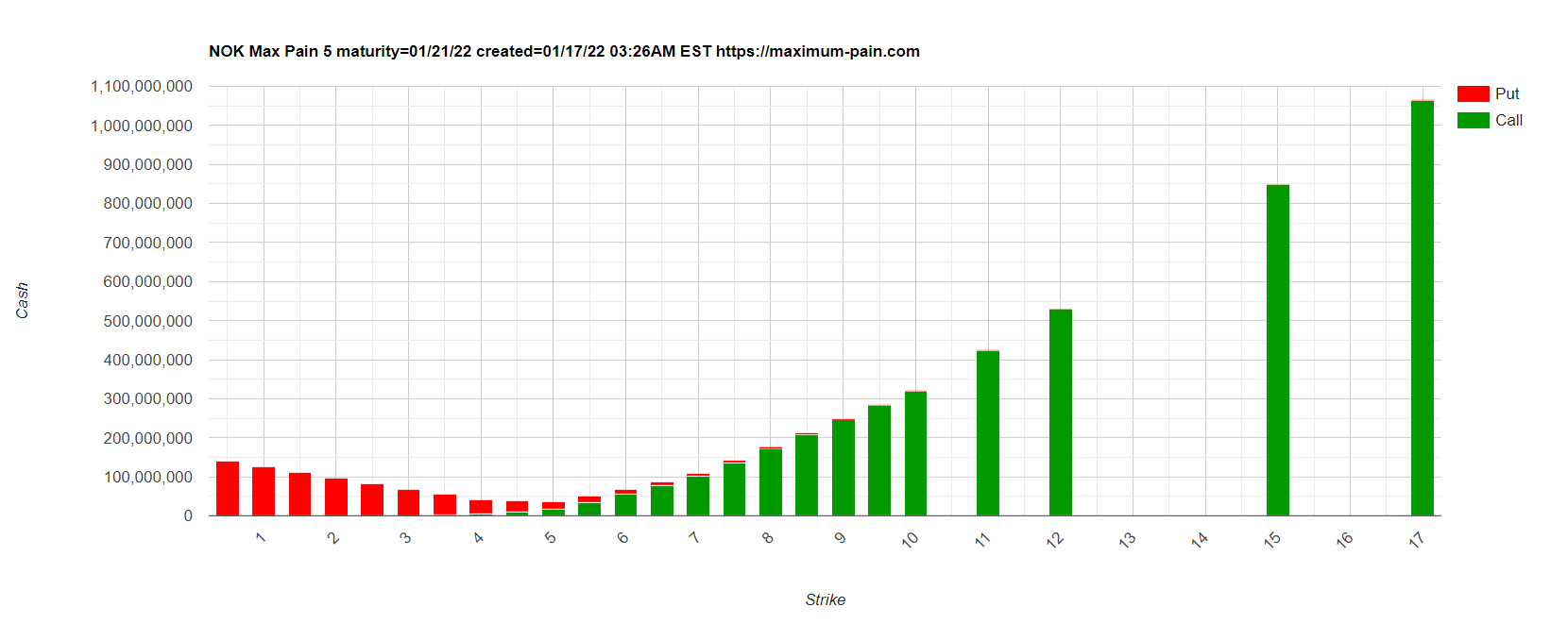

Jatkan vielä tuosta max pain - ilmiöstä: Macroaxis-sivustolla on pikaisen analyysin perusteella paljon mielenkiintoista dataa ilmaiseksi tarjolla, mutta paikkansapitävyyttä en osaa arvioida. Esim sivuston options-välilehden perusteella näyttäisi, että 21.1 max pain olisi 6 dollaria.

Onkos kenelläkään palstalaisella parempaa tietoa sivuston luotettavuudesta ja hyödystä?

IP Telecom extends its fiber optic network to deliver highly secure, fiber optic data center interconnect (DCI) cloud connectivity among metro areas in Portugal

Nokia selected to provide a network solution that includes multiple 100Gbps and 200Gbps wavelengths, protected with encryption, secure against quantum computer attack

Selected because…

its unique scaling capabilities in growing DCI capacity

line encryption, where each wavelength is encrypted prior to transmission across the fiber optic network… as data theft has become more common

Jos se olisi $6 niin tämä n. 5,25€ ympärillä pyörivä kurssitaso kävisi hyvinkin järkeen eikä merkittävää laskua perjantaille enää tarvitsisi tulla. $5 olisi puolestaan 4,38€. Olisiko näissä kahdessa ehkä eri pörssin kautta välitetyt optiot tms? ehkä totuus on jotain tuolla välillä, ja perjantain päätöskurssi asettuu välille 4,38…5,25€?

En osaa tarkemmin sanoa mikä on ns. oikea max pain. Mitä tulee vuoden takaiseen meemi liikehdintään, johon Nokia yllättäen tarttui mukaan, niin Wall Street seuraa silmä kovana sosiaalisen median trendejä. Vastavoima kurssin painamiselle voi tulla tai sitten ei

Nokian kohdalla tällä viikolla kyseessä olisi ns. Gamma squeeze, jossa avattuja call optioita varten pankkien täytyisi ostaa kymmeniä miljoonia osakkeita lyhyessä ajassa markkinahintaan (olettaen että eri tavoitehinnoille avattuja avoimia positioita ei ole katettu). Jos samaan aikaan sijoittajat pitävät lapuistaan kiinni holdaamalla, niin myyntilaita kumisee tyhjyyttä ja hinta pomppaa vauhdilla ylös. Samaan aikaan yksityissijoittavat voivat vielä vauhdittaa liikettä ostamalla johdannaisia ja osakkeita myyntilaidasta lisää. Tällä logiikalla viime vuonna nähtiin kurssin tuplaus lyhyessä ajassa ja liike loppui, kun Nokian ostaminen jenkeissä kiellettiin ja ainoastaan myynti oli mahdollista.

Ohessa Business insiderin tuore artikkeli aiheesta (Nokiaa ei erikseen mainittu)

PS. Itse kannatan Nokiaa pitkän tähtäimen sijoituksena, mutta ohessa ilmiö kuitenkin vahvasti yksinkertaistaen selitettynä.