T-Mobilen tulos oli lopulta hyvä ja alustavasti post market hyväksyi luvut, mutta vaihto on tietysti ohutta. Kerrankin toivon, että Pekka ei nostaisi huomenna esille liikaa riskejä perinteiseen tapaansa ja antaisi selkeän kunnianhimoisen ohjeistuksen hehkutusten kera. Ja osinkoehdotus saisi olla 0,04€/Q ja lisäksi omien osto-ohjelma käyntiin mahdollisiman pian. Mielenkiintoinen aamu tulossa.

Kurssien hehkutusketjusta voi käydä vilkaisemassa miten kävi tämän päivän pettäjille ja pehmeille ohjeistajille. (mm. Meta -22%, Spotify -16%, Paypal -26%)

Nokia kasvatti jo investointeja tuotekehitykseen ja kassaa kerääntyy edelleen sellaista tahtia, että myös osakkeenomistajien vuosien odotus voitaisiin palkita. Omien ostot ovat aina fiksuja, jos/kun yhtiöllä on vahva usko omaan tekemiseen.

Osinkojen maksu kerran kolmessa vuodessa ei ole liikaa vaadittu sekään.

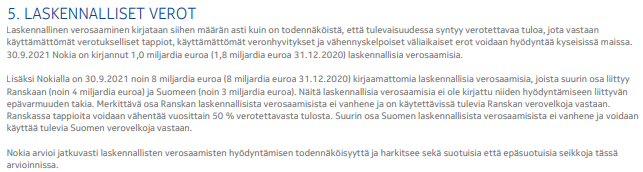

Nuo laskennalliset verovelat, joita ei näy enää taseessa, voidaan siis ottaa kuitenkin käyttöön. Tuo tarkoittaa käytännössä sitä, että Suomessa ja Ranskassa (muistaakseni myös ainakin USAssa) ei verorasitus paljon heikennä tulosta.

Käsittääkseni tuloveroa kuitenkin on tänäkin vuonna maksettu aika reilusti, luultavasti myös kyseisissä maissa. Senkin takia tämä ei taida olla ihan “normitapaus”.

Nuo Nokian käyttämät sanamuodot “arvioi jatkuvasti hyödyntämisen todennäköisyyttä” antaa myös ymmärtää ettei asia olisi kovin yksinkertainen…

Espoo – Nokia ilmoittaa, että yhtiön hallitus on käynnistämässä yhtiökokoukselta saadun nykyisen valtuutuksen nojalla osakkeidensa takaisinosto-ohjelman. Osakkeiden takaisinostojen arvioidaan alkavan kuluvan vuoden ensimmäisen neljänneksen aikana. Ohjelman tavoitteena on palauttaa yhtiön osakkeenomistajille vaiheittain enintään 600 miljoonaa euroa kahden vuoden kuluessa, mikäli yhtiökokouksen valtuutusta jatketaan. Nokia tulee julkistamaan lisätietoja ennen takaisinostojen aloittamista.

Eipä tuossa yllätyksiä tietenkään ollut. Täytyy paneutua näkymiin paremmin webcastin jälkeen.

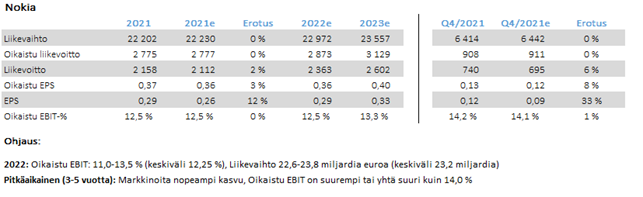

Osinko jäi 0,01€ konsensusennusteista, jotka vaihtelivat 0-0,15€ välillä. Toisaalta omien osto-ohjelmaa ei pidetty kirkossa kuulutettuna, joten siltä osin positiivista. EPS 0,37€, joka oli omissa laskelmissa.

Muuten nuo lukemat yllätyksettömät, paitsi raportoidut tulokset odotuksia paremmat. Kyllähän tuo voitonjako (buyback ja osingot) on myönteinen asia. Tuo pitkä ohjaus, en oikein tiedä mitä ajatella… kaipa se antaa tukea että tulos pysyy kasvu-uralla tulevaisuudessakin. Kyllä tämän luulisi olevan myönteinen raportti kaiken kaikkiaan. Mutta pitää vielä katsoa tarkkaan raportin läpi.

Vuoden 2022 liikevaihdo-ohjauksen keskiväli on 23,2 miljardia. Markkinat odottavat tällä hetkellä keskimäärin 23,0 miljardin liikevaihtoa. Tässä siis lievästi painetta nostoon.

Vuoden 2021 lopussa ReefShark SOC toimitusten osuus jo 76%. Tavoitteenahan oli päästä yli 70%:n. Hyvältä näyttää.

“Vuoden 2021 viimeisellä neljänneksellä 5G PBR:n osuus toimituksistamme oli 68 %, mikä kertoo vahvasta parannuksesta edellisneljännekseen verrattuna. On ilahduttavaa, että joulukuussa 5G PBR -toimitusten osuus nousi 76 %:iin, mikä kertoo meidän olevan aikataulussa saavuttaaksemme vuoden 2022 lopun tavoitteen, joka on noin 100 %:n osuus tuotetoimituksista”

Mielestäni jonkin verran odotuksia parempia ovk kokonaisuutena. 0,08 e osinko ja 600M omien ostot yhdessä ovat odotuksia parempi setti. Ja saadaan markkinoilta irtolaput kurssimanipuloinnin estämiseksi parempaan talteen. Shorttareilla tulee kiire ostoksille.

Meillä on nyt yli 420 yksityisten langattomien verkkojen asiakasta. Saimme vuoden 2021 viimeisellä neljänneksellä 88 uutta yritysasiakasta, ja myynnin kehitys näyttää edelleen vahvalta.

Privaverkot näyttävät vetävän kivasti, yli 25 %¨n asiakasmäärän kasvu viimeisellä kvarttaalilla. Mun mielestä tästä vuodesta näyttää tulevan todella kova privaverkkojen osalta.

Tämä on ollut teemana koko vuoden, kausiluonteisuutta ei ole samalla tavalla vuonna 2021 kuin aiemmin. Ja tämä on ilmoitettu hyvissä ajoin - tulisi olla lähes kaikkien tiedossa.

Kuten huomaat Nokian tulosohjauksen mukaan liikevaihto paranee vuonna 2022 noin miljardin vuoteen 2021 verrattaessa. Samoin ohjattu EBIT-% antaa tilaa marginaalin parannukselle.

Q4/2021 toimii nyt hyvänä vertailuna Q/2022 tulokselle. Mutta Q/2020 tulos toimii huonosti vertailukelpoisena Q4/2021 tulokselle. Koska takana on hyvin paljon muutoksia, mukaan lukien myös Verizon -tapaus.

No, huomioiden kuinka Verizonin diilin puutteesta piti tulla vuositasolla yli miljardin euron negatiivinen paukku liikevaihtoon, niin menihän tuo paremmin kuin odotettiin.

“Maantieteellisestä näkökulmasta lasku johtui pääasiassa Pohjois-Amerikasta, sillä aiemmin kertomamme markkinaosuuden supistuminen ja hintaeroosio vaikuttivat liiketoimintaan.”