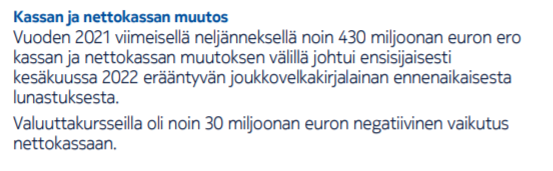

Kesäkuun 500m€ laina maksettu pois ennenaikaisesti Q4:lla

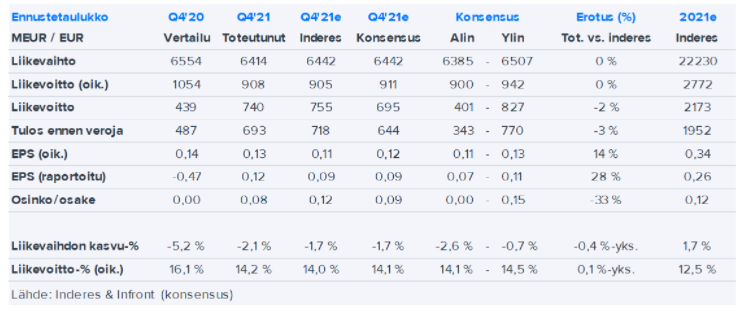

vuoden 2022 Liikevaihto-ohjaus on siis +1,8% - 7,2% parempi kuin 2021 (22,6-23,8mrd€)

Kesäkuun 500m€ laina maksettu pois ennenaikaisesti Q4:lla

vuoden 2022 Liikevaihto-ohjaus on siis +1,8% - 7,2% parempi kuin 2021 (22,6-23,8mrd€)

Toivottavasti Amerikan tilanteelle voidaan vielä tehdä jotain. Oli toki tiedossa, että erityisesti Q4:n YoY-luvut eivät näytä hyvältä, mutta kun vertailee tarinaa Q3:n ja Q4:n välillä on muutos raju.

Q3 presentation (NAM +9%) >

Q4 presentation (NAM -12%) >

No, ei näitä kannata liikaa rääpiä. Menestyksen yhtälö ei lopulta ole järin monimutkainen. Tarvitset vain erinomaiset ja mielellään ylivoimaiset tuotteet, joita pystyt myymään kilpailukykyisellä hinnalla. ![]() Siinä yhtälössä Nokia on “back in game”.

Siinä yhtälössä Nokia on “back in game”.

Vähän on kutina, että Verizon oli asiakas, joka maksoi könttänä vuoden loppua kohti suoritetut palvelukset ja toimitetut tuotteet näiden perusteella?

Toki osansa on varmasti myös AT&T:n ongelmilla niin rahallisesti kuin myös viranomaistoiminnan kannalta…

Mielestäni Pekka on moneen otteeseen korostanut Verizonin vaikutuksen iskevän vielä q4:lla. Ihan odotettua, koska viimeiselle kvartaalille on tyypillisesti kertynyt eniten laskutettavaa. On kuitenkin hyvä huomioida, että tämän osavuosikatsauksen jälkeen Verizon vastatuuli on otettu vastaan ja suunta on ylöspäin. Eli luvuissa ei ole kerrassaan mitään yllättävää vaan täysin linjassa ennakkoilmoitusten kanssa.

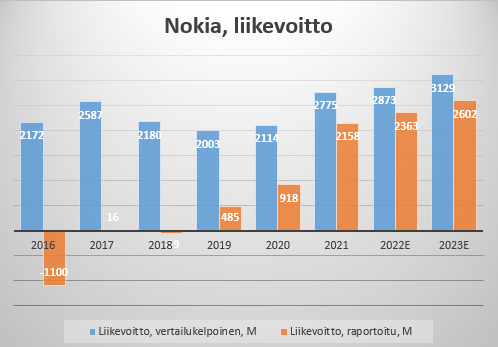

Vuoden 2021 palkit paljastavat miten järisyttävä muutos on ollut. Ennen kaikkea raportoitu liikevoitto on noussut, ja kuvastaa sitä että menneisyyden murheet ovat nyt takana. Nokiasta on tullut laatuyhtiö. Tästä nyt askel kerrallaan tulevina vuosina kohti parempaa tulosta.

Liikevaihdon laskun vaikutus kvartaali- tai vuositasolla on luultavasti nähty “pahimmillaan”. Liikevaihdon ja tuloksen kerryttäminen viime vuoden aikana pienemmistä puroista on ollut varsin hyvä suoritus. Haastavaa se tulee olemaan jatkossakin.

Q4-presentaation slaidi 11 on tällä kertaa setin mielenkiintoisin. “Grow beyond CSP” kertoo selvästi siitä, että “puroja” ollaan valmiita etsimään sitkeämmin perinteisten asiakkaiden lisäksi (ja jopa operaattoreita haastaen?). Toisaalta Bell Labsin innovoinnin kaupallistaminen on nyt myös selvästi esillä. Nokian oman kertoman perusteella tutkimusta ja tuotekehitystä ei edelleenkään olla kyetty hyödyntämään täyteen potentiaaliin.

Nokia jakaa osakkeenomistajille 13,3 senttiä osakkeelle eli 1,5 miljardia euroa. Vuoden 2021 liikevoitosta se on 54 prosenttia, nettokassasta 33% ja kassan kasvusta viime vuonna 71% Ottaen huomioon parantuvat katteet tänä vuonna, kassa jatkaa mukavasti kasvamistaan.

Tietääkö joku koska nuo osingot napsuu tilille ![]()

Tiedetään esitykset.

| Alustavat täsmäytyspäivät | Alustavat maksupäivät |

|---|---|

| 3.5.2022 | 12.5.2022 |

| 26.7.2022 | 4.8.2022 |

| 25.10.2022 | 3.11.2022 |

| 7.2.2023 | 16.2.2023 |

OP aamukatsauksessa, lyhyt referointi:

Matkapuhelinverkot ja verkkoinfra suoriutuivat hyvin q4 kvartaalilla - konsernierien positiivinen vaikutus odotettua pienempi. Nokia palauttaa omistajille 1050 M €, OP oli ennakoinut 900 M €. Vuoden 2022 liikevaihto-ohjaus on konsensuksen odotusta parempi (23,2 miljardia keskipiste vrt 23,0 miljardia konsensus).

Tuloksen ja ohjauksen pitäisi riittää helposti nykykurssille.

600m€ jaettuna noin 18kk (mainittu kaksi vuotta ? siitä pois hiljaiset periodit) niin olisi noin 33m€/kk eli noin 1,5m€ per päivä , jolla saisi palttiarallaa nykykurssilla noin 250-300t osaketta per päivä, ehkä toivottavasti vähemmän loppuvuodesta ![]()

kyllä tuo pikkaisen tasaa roboja tai sitten auttaa niitä ![]()

Lähtihän se, mutta väärään suuntaan.

Minulla on varmaan turhan konservatiivinen näkemys omien ostosta, mutta en oikein ymmärrä mitä iloa niistä on yritykselle, jonka kurssi ei meinaa nousta millään. Vaikka noksu ostaisi miljardilla omia, niin kurssi ei välttämättä liiku mihinkään. EPS paranee jatkossa, kun osakemäärä vähenee ja osinkoihin kuluu vähemmän fyrkkaa (jos pysyy samana per osake), mutta muuten aika turhaa puhaa?

edit: otan mielelläni vastaan tietoa asian paremmin tuntevilta. Omien oston sanotaan olevan veroteknisesti tehokkaampaa, mutta miten tuotto realisoituu omistajalle, jos vaikutus kurssiin on about nolla suuntaan tai toiseen?

Osuutesi yhtiön tuloksesta kasvaa, kun osakkeiden määrä pienenee. Eli jos kurssi ei tällöin reagoi lainkaan, niin kertoimilla mitattuna yhtiö halpenee. Yleensä pitkässä juoksussa kurssi sitten kuitenkin seuraa EPSiä.

EDIT: Eli jos ostat yhtiötä (ja sen tulosta), näet hyödyt, mutta jos ostat vain osakekurssia, niin voi olla että hyöty jää lyhyellä aikavälillä saamatta.

Tulosliikkeethän kyllä nähtiin – tammikuun 11. päivä. Silloin kaislikossa suhisi, kun hauki säntäili punaisella ja vihreällä.

Tästä päivästä ei draamaa saa aikaiseksi millään, kumpaankaan suuntaan. Nyt mennään aika kiltisti (jälleen kerran) New Yorkin eilen viitoittamaa polkua. Nokia puoli prosenttia OMXH25-indeksiä (-1%) enemmän punaisella. Luvassa todennäköisesti aika heikko päivä teknoille globaalistikin. Nokia on reagoinut aika herkästi etenkin amerikkalaispankkien suositusmuutoksiin. Tällä kertaa niistäkään ei taida olla heiluttajiksi, sillä Excelit olivat jo lähes valmiit ennen tätä päivää.

Jos johto päättää omia osakkeita ostaa eivät he yleensä näe arvostusta kovin kireänä vaan enemmänkin osaketta edullisena tai “aliarvostettuna”. Mikäli asia todella on näin niin osakkeenomistajien kannaltahan olisi jopa suotavaa, että kurssi ei tämän kahden vuoden aikana ainakaan arvostustasoja nostamalla nouse liikaa, jolloin yrityskin saa omia osakkeita ostettua edullisemmin.

Omaa mutuilua, mutta omien osakkeiden ostoja ei seurata samalla tavoin kuin osinkoa. Ihmiset ovat osingosta toisinaan jopa hysteerisiä, kun osinkojen tulee olla vuosittain kasvavia ja sitten kytätään milloin muututaan osinkoaristokraatiksi tai -kuninkaaksi. Jos osingon kasvatukseen tulee särö niin lappua laitaan vaikka se johtuisi globaalista pandemiasta. Matalampaa kasvavaa osinkoa on helpompi ylläpitää ja säilyttää turvamarginaalia siinä paljonko tuloksesta maksetaan ulos. Jos sitten sattuu menemään paremmin ja olosuhteet (edellä mainitut arvostustasot jne.) ovat kohdillaan voidaan sitten vaikka reilummalla kädellä ostaa omia pois.

Positiivista, että vuosituhannen alun vajaan 19 miljardin euron omien ostoista aletaan uskaltaa päästää irti ja kokeilla uudestaan!