Tutulla varovaisella linjalla jatkettiin ja markkinareaktio oli toistaiseksi hyvinkin neutraali. Oma eilinen kommentti oli puhtaasti treidaajan näkökulmasta kirjoitettu ja edusti etupäässä toiveajattelua kauhuskenaarioilla höystettynä, jos ohjeistus olisi jäänyt täysin torsoksi. Analyytikot alkavat oppia Nokian nykystrategian, eli ”aliohjeista ja ylisuorita”, mikä on sinänsä huomattavasti parempi strategia kuin toisinpäin. Pitkäaikaiselle sijoittajalle tilanne näyttää edelleen vakaalta.

Usein jenkkisijoittajat (ja minä) arvostavat erityisesti omien ostojen aloittamista ja nähdäänhän se usein viestinä, että kurssi on kasvuun nähden alihinnoiteltu. Veroteknisesti olen omien ostojen ja kvartaaliosingon yhdistelmän kannalla, joten siihen nähden olen jopa hieman positiivisesti yllättynyt.

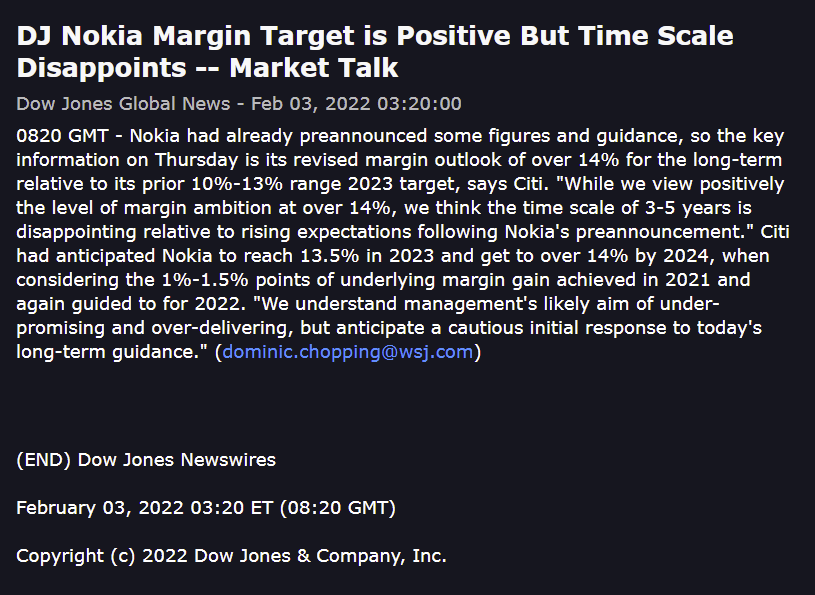

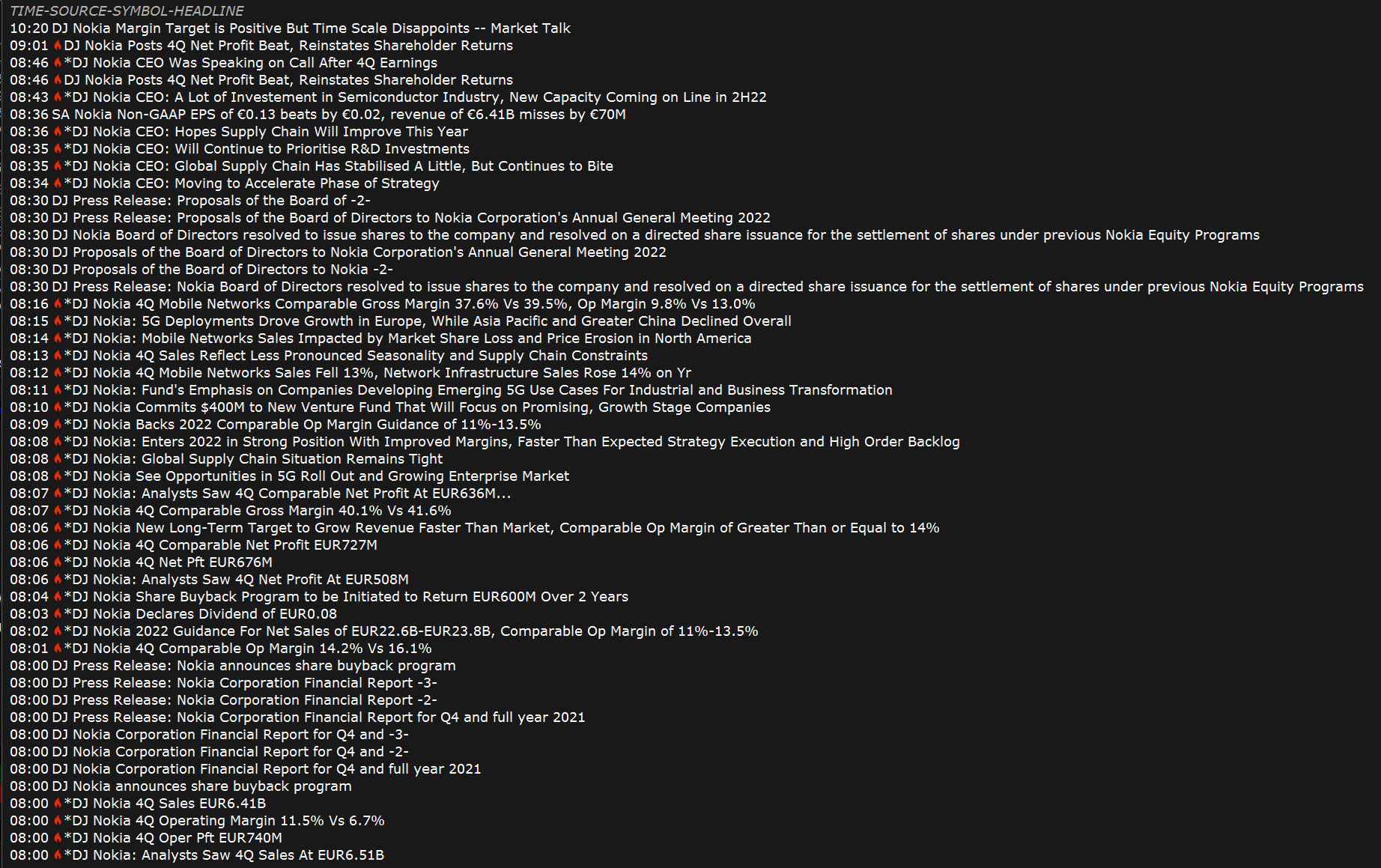

Confrence Call alkaa klo 11:30. Ohessa ensimmäisiä kommentteja mm. Citiltä.

Pohdiskelin vähän tuota Nokian arvostusta… Yhtiöllä on kassassa bruttona 9,268 Mrd€, nettona 4,615 Mrd€ ja yhtiön markkina-arvo on per nyt 29,767 Mrd€. Raportoitu tulos oli 1,645 Mrd€ ja “vertailukelpoinen” 2,109 Mrd€.

Mielestäni tulokseen ei kohdistu laskuodotuksia, vaan päin vastoin. Pahimmillaankin tuloksen voidaan arvioida lähitulevaisuudessa pysyvän nykytasolla. Ei osake kai kallis ole kertoimilla mitattuna, jos ottaa massiivisen kassan huomioon ja laskee vain “tulostuottoa”

Kiinnitin samaan huomiota, että verot lievästi alle odotetun pidemmälläkin aikavälillä, mutta rahoituskulut jo hieman enemmän alle odotetun.

Odotellaan rauhassa reaktiota kun jenkit tulevat enemmän markkinoille. Toki toiveissa on nousujohteinen päivä, mutta vielä tämän q4/21 tuloksen kanssa painaa vertailu vuoden takaiseen. Aiemmin kirjoitin että tämä on lähes kaikkien tiedossa, varsinkin niiden jotka ovat Nokiaa seuranneet yhtään enemmän. Wall streetin geelitukat eivät välttämättä kuulu tähän joukkoon.

Mutta pidemmällä aikavälillä joka tapauksessa on aihetta olla tyytyväinen. Vuosi 2021 oli muutoksen vuosi, joka meni huikeasti odotuksia paremmin. Nyt tästä eteenpäin alkaa mukavampi vaihe, kun pohja on kunnossa ja voimme vuositasolla odottaa kohtuullisen hyviä vertailulukuja.

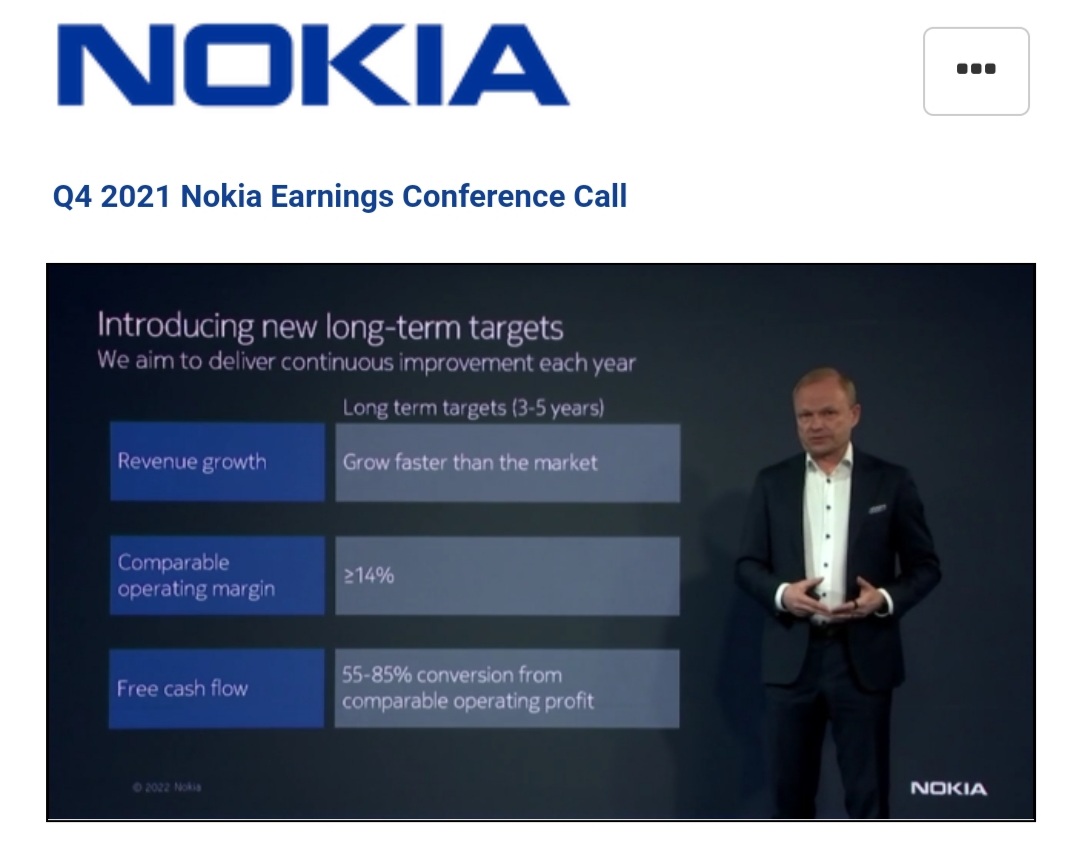

"Nokia on korvannut aiemmat vuoden 2023 näkymänsä alla kuvatuilla liiketoiminnan pitkän aikavälin (3–5 vuotta) tavoitteilla (vertailukelpoinen liikevoittoprosentti ≥14 %), sillä Nokian uusi ohjeistus vuoden 2022 vertailukelpoisesta liikevoittoprosentista ylittää aiemman 2023 näkymän vertailukelpoiselle liikevoittoprosentille. Uudet tavoitteet heijastavat paremmin pitkän aikavälin pyrkimyksiä. Uusien tavoitteiden tarkoituksena on havainnollistaa Nokian suunnitelma liiketoiminnan jatkuvasta kehityksestä."

Miten tämä pitkä aikaväli pitäisi ymmärtää?

Tavoitteena vertailukelpoinen liikevoittoprosentti >= 14% jo vuonna 2023 ja 3 - 5 vuotta eteenpäin

Tavoitteena vertailukelpoinen liikevoittoprosentti >= 14% vasta 3 - 5 vuoden kuluttua

Jos mennään ykkösvaihtoehdon mukaan, vuoden 2023 ohjeistuksen alaraja olisi 14 % - ei mitään valittamista ainakaan minulla.

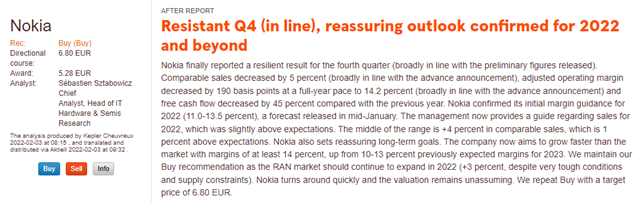

The management now provides a guide regarding sales for 2022, which was slightly above expectations. The middle of the range is +4 percent in comparable sales, which is 1 percent above expectations.

Nokia turns around quickly and the valuation remains unassuming. We repeat Buy with a target price of 6.80 EUR.

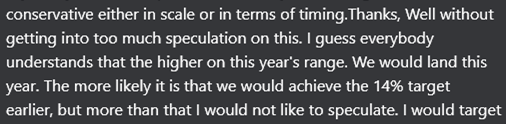

Pekka totesi että mitä korkeampi on Nokian marginaali vuonna 2022, sitä todennäköisemmin 14 %:n tavoite saavutetaan aiemmin. Mutta enempää ei halunnut spekuloida.

Noniis, tässä tuotiin nyt hiukan esille sitä konservatiivisuutta. Näin voidaan tosiaan tulkita että tuossa ohjauksessa kannattaa ottaa huomioon että tavoite on yhtä suuri tai SUUREMPI kuin 14 %.

Omien ostot on kannattavia, jos ne voidaan tehdä edulliseen kurssiin. Tottakai, kuten Attekin livessä tokaisi ei Nokian nykykurssi ole paha ja omien ostot ovat omistaja-arvoa kasvattavia.

Jos Nokian kurssi olisi esimerkiksi 15 euroa, mutta käypä arvo jossain vähän nykytienoon päällä, olisi melko selvää että olisi parempi pitää raha vaikka negattiivisen koron pankkitilillä kuin ostaa omia osakkeita.

Tämä ei koske Nokiaa, mutta monet jenkkifirmat saattavat ostaa velalla omia osakkeita niin kalliilla, että pieni EPS-parannus hautautuu paisuvien korkokulujen alle.

Mun mielestä sanoi noin, mutta mainitsi jotain siihen suuntaan, että jos olisi sama tuotemix ja samat markkina-alueet? Ei ihan ymmärrys riitä siihen, mitä tällä tarkoitti?

En usko että Sandeep osaa , en jaksa/kerkeä itse laskea, mutta IPR income oli Q4:lla 2,4bSEK (kokonais LV 71bSEK ja EBIT 11,9bsek) eli jos jossain 70% kate niin sen osuus aika korkea Q4:lla vs koko Erkki

Ilmeisesti maantieteellinen jakauma vaikuttaa, eli olisiko Ericssonilla tällä hetkellä enemmän markkinaosuutta korkeampi katteisella markkinalla. Pekka totesi marginaalien olevan lähelllä toisiaan, jos jakauma olisi hypoteettisesti sama. Tämän jälkeen hän mainitsi tuoteportfolion olevan merkittävästi paremmassa iskussa kuin pari vuotta sitten.

Aiemmin FPGA aikaan jouduttiin myymään tuotteita alehintaan marginaalien kustannuksella, mutta uuden tuoteportfolion suhteen näin ei enää ole. Toisin sanoen tilanne on stabiloutunut ja uusissa kaupoissa marginaalit ovat kilpailijoiden kesken lähellä toisiaan. Mielestäni erinomainen tilanne ja hyvä lähtökohta tähän vuoteen.

Onko omien ostot 5 eur kurssiin kuitenkaan järkeviä? Ei siitä ole kuin vuosi kun kurssi oli 3.5 euroa ja Mikael ennusti huonoa osaria ja myrkyllistä cocktailia. Arvaa moniko nordnet piensijoittaja saatiin myymään noilla kommenteilla. Koronakuopassa oltiin 2 eur.

Osinko 0.08 eli 0.02 per kvartaali.

Telia osinko 0.205 ja 0.10025 per kvartaali.

Kun Nokia lupaa kasvaa markkinoita nopeammin ja marginaalin nousevan vähintään (Pekan selkeällä painotuksella VÄHINTÄÄN) 14 prosenttiin, maksaa kasvavaa osinkoa ja vieläpä ostelee omiaan niin eipä tässä omistajana paljoa enempää kehtaa toivoa. Muistaen kuitenkin, että Pekka tykkää ohjeistaa maltillisesti

Ps. Kurssireaktio on outo. Markkinat muka tehokkaat…

Omien ostojen aloittaminen kertoo siitä, että yrityksen johto kaiken sisäpiirin tiedossa olevan tiedon perusteella arvioi yrityksen olevan aliarvostettu. Omien ostot nähdään tuottavana sijoituksena osakkeenomistajille. Mielestäni erittäin positiivinen signaali.

Sekä osinkojen maksu, että omien ostot kielivät hyvästä tuloksenteosta. Mahdollisille lyhyeksimyyjille ja muille laskun puolesta pelaaville uutinen on huono, koska joka päivä laskun täytyisi kattaa yrityksen tahkoama voitto. Salkussa ei siis shortteja kannata pitkään pitää, ellei sitten yrityksen ulkopuoliset voimat (heikentyneet markkinafundamentit) tai muut yllättävät tapahtumat aja kurssia alas.

PS. Tänään yleinen teknojen alakulo liittynee Metan (Facebookin) eiliseen heikkoon suoriutumiseen. Teknojen futuurit tällä hetkellä reilusti pakkasella. Nokia ottaa laskusta osansa.

juu hyvä katsoa callista se hetki kun kysyttiin/kommentoitiin että aika hyvin ohjeistuksien yläpäähän osuttu, Marco virnistää ja Pekka vastaa hyvin kuten @lexus ylempänä laittoi kuvan

Sitten ehkä voisi miettiä kuinka todennäköistä on että Nokia alittaa/ylittää esim liikevaihto & Margin ohjeistukset, jotka nyt annettiin 2022:lle, alla omia mietteitä hatusta

Liikevaihto alittaa alimman 22.6mrd€ - Epätodennäköistä

Liikevaihto ylittää keskikohdan 23,3mrd€ - todennäköistä

Liikevaihto ylittää yläpään 23.8mrd€ - mahdollisuus on

Margin alittaa alimman 11% - Erittäin Epätodennäköistä

Margin ylittää keskikohdan 12,25% - todennäköistä

Margin ylittää yläpään 13,5% - mahdollisuus on

ajatuksia, kommentteja, voi vaikka lainata tai voisin itse asiassa tehdä kyselyn Hetki pieni