Uskoisin, että marginaalin parannus pitkällä aikavälillä ei tule siirtymisestä FPGAsta järjestelmäpiireihin vaan järjestelmäpiirien kehityksestä eli yhdellä uudella toisen sukupolven piirillä saadaan vaikkapa tuplakapasiteetti edelliseen verrattuna. Tuotekustannus pysyy lähes samana, mutta myyntihinta kasvaa

14 tykkäystä

Jep näinhän tuo menee pidemmällä aikavälillä, mutta siirto FPGA vrt SoC tulee jo itsessään viemään marginaalin tuonne 14 %:iin, ja todennäköisesti ylikin.

Tätä oon yrittänyt jumpata sen verran paljon, että tiedän tuolta tulevan merkittävästi tulosvipua kun saavutetaan 100 % powered by reefshark SoC -lukema, ja oikeastaan puoli vuotta sen jälkeen kun huomioi viiveen laskuttamiseen.

15 tykkäystä

Kommenttini koski kuluvaa vuotta ja 100% järjestelmäpiiritavoitetta vuoden loppuun mennessä. Nythän ollaan siis 76%:ssa. Tämän neljänneksen täyttäminen pitäisi edelleen näkyä myös marginaalissa.

Pitkällä aikavälillä asiaa tarkastellessa olen kanssasi täsmälleen samaa mieltä. Järjestelmäpiirien marginaalihyöty on ulosmitattu pääosin tämän vuoden loppuun mennessä.

8 tykkäystä

Uusi Nokia, jossa maksetaan osinkoja ja ostetaan omia. Mikä muuttuu?

Osingot: Aiemmin on spekuloitu, että ostopainetta tulisi siitä, että osinkoa maksaville osakkeille on ETF:iä ja rahastoja, joihin Nokialla ei ollut viime vuosina asiaa. Riittääkö nyt annettu taso eli noin 1,5 % rahastoille? Jotkut ovat ”suurimmat jenkkipörssissä olevat osinkoyhtiöt”. (ei siihen) joku kehittyvien maihin (ehkä siihen jenkeistä katsoen🥸), jotkut vaativat, että osinkoja on maksettava 5 vuotta ennen kuin (ei vielä…). Jotkut yksityissijoittajat varmaan heräävät ostoksille ainakin osinkojen vuoksi. Shorttaaminen hankaloituu, kun 4 kertaa vuodessa pitää varautua maksamaan osingot osakkeiden omistajille. Löytyykö rahastoja tai instituutiota, jotka edellyttävät osinkoja?

Omien osto: Jenkit tykkäävät enemmän ilmeisesti tästä kuin osingoista. Palstalla oli puhetta, että omien osto rauhoittaisi spekulointia. Onko tälläistä nähty, että yhtiö katsoo päivämarkkinaa ja ostaa kun shorttaus on menossa? Siis vähän kiusalla. Tuossahan pitäisi lisäksi myydä kun shorttipuristus parhaimmillaan, mutta eihän tällaiset onnistu kaiken järjen mukaan. Optiokauppa on toistuvasti ainakin palstan spekulaatioiden mukaan nöyryyttänyt kurssia tiettyinä perjantaina. En dynamiikkaa täysin ymmärrä, mutta onko omien ostopotentiaalilla tähän vaikutusta? Jos omien ostot ajoitettaisiin ennalta aavistettavasti optioiden erääntymispäiviin, aiheuttaisi se omat spekulaatiot ja kurssin nousut, koska ostopaine olisi luvattu.

10 tykkäystä

Cisco aloittaa priva 5G:n myynnin myyntikanaviensa kautta. Ratkaisua tarjotaan palveluntarjoajille “white label” -periaatteella.

Mitä tämä tarkoittaa? Ciscolla on ylivertaiset myyntikanavat yrityspuolella ja riittävästi muskelia toteuttaa tuoteportfolion laajentaminen. Lisäksi tuotetarjonta sopii erinomaisesti yhtiön muuhun yrityksiin suunnattuun tarjontaan.

Kilpailu kiristyy, mikä ei tietenkään ollut kenellekään yllätys. Nokian mahdollisuus pärjätä privaverkkokilpailussa perustuu yhteistyöhön ja kumppaneihin. Tänä vuonna rakennetaan asetelmia tulevaisuuteen. Toivottavasti panostukset ovat riittävät.

12 tykkäystä

Ericsson ei kuitenkaan osallistunut teknojen alamäkeen vaan nousi hieman. Jotain Nokiaan liittyvää kuitenkin ![]()

2 tykkäystä

Kepler: 6,8 → 7,0 & Osta

Kääntäjä kertoo seuraavaa:

Valmiina kiihtymään ja skaalautumaan

Nokian kohdemarkkinoiden odotetaan kasvavan 3 prosenttia vuonna 2022. Lähikuukausina on luvassa jonkin verran nousua toimitustilanteen kehityksestä riippuen. Nokia hyötyy vahvasta tilauskannasta vuodelle 2022, ja sen odotetaan kasvattavan liikevaihtoa 3 prosenttia vertailukelpoisena myyntinä mitattuna vuonna 2022. Kustannusinflaatiosta ja kovista vertailuluvuista (150 peruspisteen positiiviset kertaluonteiset vaikutukset vuonna 2021) huolimatta oikaistu liikevoittomarginaali Sen pitäisi pysyä kestävinä vuonna 2022 (vain 30 peruspistettä 12,2 prosenttiin). Pidämme kiinni ostosuosituksestamme, koska Nokia kääntyy nopeasti, mutta arvostus pysyy hyvänä (alle 7x EBIT vuonna 2024).Tärkeimmät tulokset

Matkaviestinverkkoliiketoiminta on palautettu huomattavasti kilpailukykyisempään 5G-portfolioon, alentuneeseen kustannuspohjaan, nopeaan kasvuun ReefShark-alueella (vastaa noin 68 prosenttia toimituksista neljännellä vuosineljänneksellä, kun se kolmannella neljänneksellä oli 52 prosenttia) ja vakiintunut. markkinaosuus.Ennuste arvostelu

Odotamme edelleen noin 3 prosentin orgaanista kasvua vuonna 2022, 4 prosenttia vuonna 2023 ja 3 prosenttia vuonna 2024. Kaikki ennusteet ovat ennallaan. Ennustamme edelleen, että oikaistu liikevoittomarginaali laskee 30 peruspistettä 12,2 prosenttiin vuonna 2022, että se on 13 prosenttia vuonna 2023 ja 13,5 prosenttia vuonna 2024. Ennusteet ovat myös ennallaan. Toistamme Osta-suosituksen ja nostamme tavoitehinnan 7 euroon (6,80).

https://www.swedbank-aktiellt.se/analyser/2022/02/04/nokia.csp

24 tykkäystä

Sekä Samsung & Amdocs kalastavat samoilla vesillä (priva verkot). Sinne tulee tungosta. Samsung and Amdocs Collaborate to Deliver 4G and 5G Private Network Solutions | Samsung Business Global Networks

6 tykkäystä

Katsoin webcastin illalla, koska en ehtinyt sitä töiden takia päivällä katsomaan (perhana, kun haittaavat harrastustoimintaa…). Täytyy kyllä sanoa, että oma luotto Pekkaan on 100 % ja pidän positiivisena, että lupauksissaan ja ennusteissaan perinteisesti varsin konservatiivinen Pekka yltyi ajoittain aika voimakkaisiin ilmauksiin tyytyväisyydessä tekemisen tasoon ja toiveikkuudessa tulevaan. Esityksen aikana syntyi mielikuva yritysjohtajasta, joka on päässyt tiukasti “satulaan” ja mielessä on kristallin kirkas toimintasuunnitelma ja nyt keskittyminen on tiukasti “eksekuutiossa”.

Mitä teidän mielestä pitäisi tapahtua, jotta markkina rupeaisi arvostamaan Nokiaa samoilla kertoimilla kuin Ericssonia? Itse ajattelin, että jo nykyinen track + paluu osingonmaksuun olisi siihen riittänyt, mutta edelleen kynnetään ja Ericsson porskuttaa aivan eri tasoilla. Milloin Nokian historian kivireestä loppuu kivet tai saadaan parempaa luistovoidetta pohjiin? ![]()

EDIT: Vai onko tuo arvostustasoero itseasiassa harhaa? Katselin juuri Nordnetin P/E kertoimia Ericssonille, niin aika samaa latuahan nuo tällä hetkellä on…

12 tykkäystä

Kun alkaa rakentamaan privaverkkoja 15 miljoonalle asiakkaalle niin on hyvä jos palvelun tarjoajiakin on ainakin kourallinen. Jos on tuotteet ja palvelut kunnossa niin ei mitään hätää.

12 tykkäystä

samaa mieltä kuin Hypo, loppupeli on pitkälti sama kuin CSP maailmassa, tuotteiden laatu ja hinta merkitsevät kuitenkin, samat myyjät siellä huutelevat joka asiakkaalle, toki iso markkinaosuus esim Ciscolla voi auttaa, mutta White Label ![]() josta et tiedä toimittajaa, toki Cisco vastaa?

josta et tiedä toimittajaa, toki Cisco vastaa?

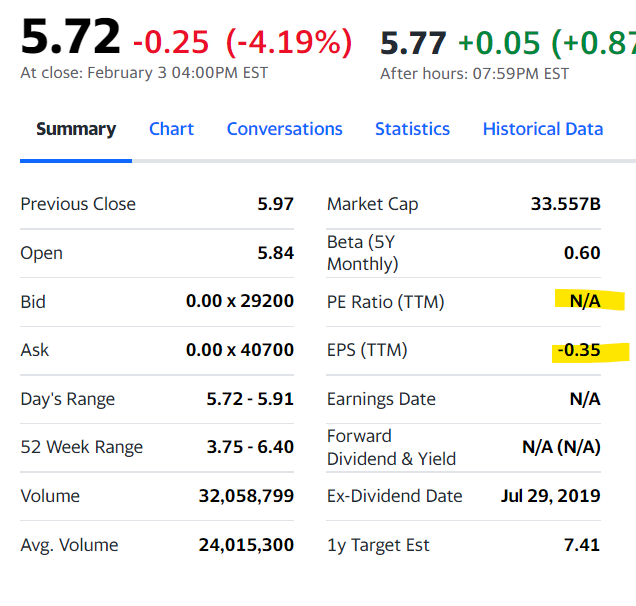

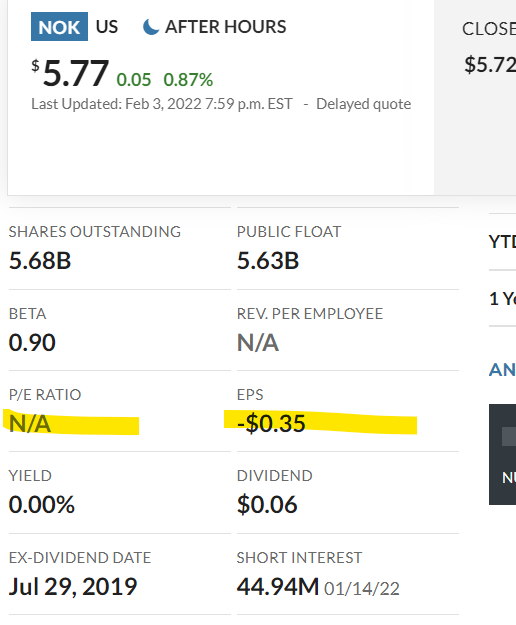

paavi: kunhan Yahoot ja Marketwatchit ja muut saavat päivitettyä datansa, niin eiköhän se yllätyksenä tule monelle ![]()

7 tykkäystä

Tämä on hyvä huomio. Lähes kaikki teknot olivat Nasdaqissa laskussa Metan tulosjulkistuksen jälkeen ja kääntyivät reiluun nousuun vasta jälkipörssissä Amazonin huikean tuloksen johdosta (futuurit edelleen tukevasti plussalla). Ericsson oli poikkeus ja voisiko syynä olla jonkin isomman omistajan tankkaukset?

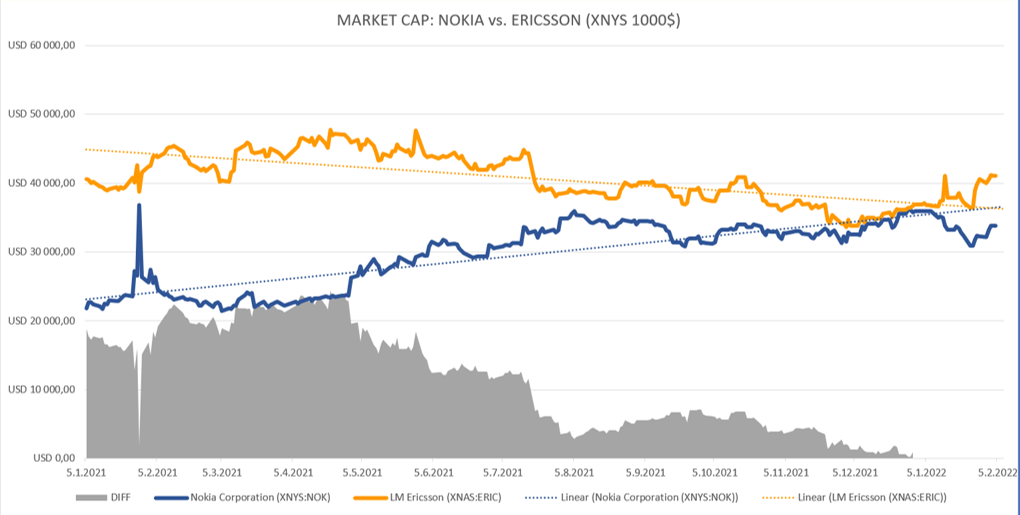

Nokian markkina-arvo oli vähän aikaa sitten lähes sama kuin Ericssonilla, mutta nyt ollaan jo 20% perässä. Tulosraportit ja analyytikoiden tavoitehinnat eivät mielestäni heijastele näin suurta eroa ja nyt onkin hyvä aikaa haalia omia osakkeita silppuriin ![]()

10 tykkäystä

Lainaan Attea:

Ericssonia hinnoitellaan tälle vuodelle 15x P/E kertoimella ja 10x EV/EBIT-kertoimella

Nokian 2022 kertoimet. 13,6x P/E ja 8,2x EV/EBIT

Eli on niissä eroa ![]() Ja lisäksi uskallaan väittää että Nokian ennusteet ovat konservatiiviset…

Ja lisäksi uskallaan väittää että Nokian ennusteet ovat konservatiiviset…

14 tykkäystä

Totta, täytyyhän tässä muistaa myös että Nokia on käänteessään vieläkin (toteutuneilla luvuilla) alkumatkalla ja Ericsson suorittaa jo “vakaalla tasolla”. Katselin tuota rapsan vertailulukutaulukkoa ja ohan tuon vertailuryhmän (jos oletetaan sen olevan relevantti, missä itsellä ehkä lieviä duubioita) mediaanikertoimiin on isojakin gäppejä (uskallan omin luvin lainata tämän verran rapsaa tänne):

6 tykkäystä

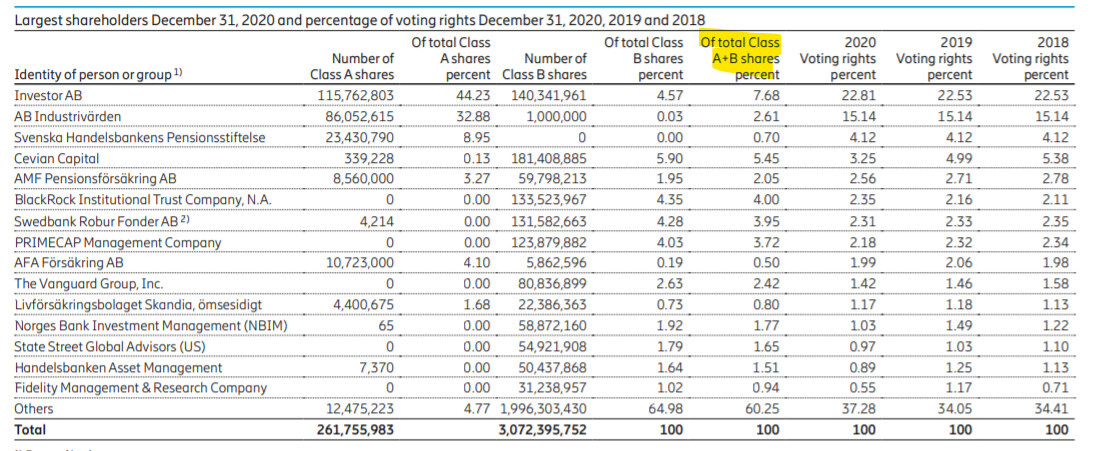

Kyllä tuo Erkin omistuspohja on sen verran eroava Nokiaan että sillä varmasti merkitystä, “free float” varmaan aika pieni , piti oikein katsella uteliaisuudesta

nuo alla olevat siis yhteensä 40% ![]() , EDIT fintel lukumäärät samat kuin tuossa, eli ilmeisesti raportoi eri tavalla kuin Nokia… myös USA osakkeet, mm Vanguard, Primecap ja Blackrock) ERIC Institutional Ownership and Shareholders - Ericsson (L.M.) Telephone Co. (NASDAQ) Stock

, EDIT fintel lukumäärät samat kuin tuossa, eli ilmeisesti raportoi eri tavalla kuin Nokia… myös USA osakkeet, mm Vanguard, Primecap ja Blackrock) ERIC Institutional Ownership and Shareholders - Ericsson (L.M.) Telephone Co. (NASDAQ) Stock

@Hypolyysi 6$ tänään ja seuraavat perjantait 18.2 asti joka se kuun merkitsevin

http://maximum-pain.com/options/NOK

jäsen @Mapi n KLään postaama kuva ylläpitämäänsä “tuuletus” dataan jossa edellisen omien ostojen kuva, hyvä nähdä mitä hiljaisina hetkinä taas tapahtuu ![]()

![]()

https://tuuletus.net/osaketutka/pics/nokia-omien-ostot-2017.jpg

tuo droppi on 26.10.2017 jolloin Nokia julkaisi Q3 osarinsa (verkot sakkasi ja tuotti heikosti)

10 tykkäystä

Ericssonia kannattelee todella vahva tulos ja hyvät näkymät. Osakekurssin painuminen alle 100SEK:n oli jokseenkin käsittämätöntä ja nyt tilanne on tavallaan normalisoitunut. Tulosḱin oli tosiaan kertaluokkaa Nokiaa parempi. Lisäksi Ericsson on jostain syystä käyttäytynyt lähes päinvastoin, kuin teknoindeksit ja esim. Nokia. Eli punaista, kun muualla vihertää ja päinvastoin.

10 tykkäystä

Jep. Privaverkkojakaan ei kannata ajatella samanlaisina, vaan niiden vaatimukset ja merkitys yritykselle ovat käyttötarkoituksesta riippuen aivan erilaiset. Kun privaverkko on käytössä asiakkaan ydinliiketoiminnassa, niin vaatimukset ja valintakriteerit ovat hyvinkin erilaiset sen ollessa tukena ja/tai tuottamassa lisäarvoa.

Kun privaverkolla ohjataan kaivosta tai logistiikkaa, niin valinnassa korostuvat eri asiat kuin privaverkon tuottaessa urheilutapahtumassa uusia elämyksiä ja viihtyvyyttä yleisölle. Ensimmäisessä tapauksessa epävakaus, tietoturvariskit ja muut häiriöit ovat erittäin suuri ja kallis ongelma, jälkimmäisessä enemmän kiusallisia ja aiheuttavat enemmän imagohaittaa kuin taloudellisia tappioita.

5 tykkäystä

Itse olen myös seuraillut ERIC NOK market capiä " maaotteluhengessä" ![]()

Nyt on Erkki karannut hieman karkuteille, joten vielä täytyy pidätellä tätä legendaarista kehoitusta: "Pasila, Porilaisten marssi …!

14 tykkäystä

Should You Buy NOK Before Earnings?

Based on the last three years of earnings reports, buying NOK stock within four weeks before the earnings date yielded an average return of 1.03%.

The best time to buy before earnings was 28 days before, which yielded an average return of 4.33% by the earnings date. The worst time was 1 day before, which yielded an average return of -1.73%.

Report dates analyzed: Jan 31 2019 - Oct 28 2021*

Disclaimer: Past performances are not a guarantee of future results.

Should You Buy NOK After Earnings?

Based on the last three years of earnings reports, on average, NOK has gone down -0.75% shortly after its earnings date. The stock bottoms around 28 day after earnings, where it is on average -1.24% lower than its closing price on the day of earnings.

Since NOK has typically gone down after earnings, it might be a good time to buy the dip if you believe in the stock long-term.

Report dates analyzed: Jan 31 2019 - Oct 28 2021*

Disclaimer: Past performances are not a guarantee of future results.

Oma tuntuma tukis näitä tilastoja vaikka en tunne kyseisen sivuston taustaa. Prosentuaalisestihan laskut kuulostaa pieniltä, mutta keskiarvothan jotain suuntaa näyttää. Siinä on 12 tapahtumaa.

2 tykkäystä

Pekka ei uskaltanut tässä vaiheessa arvioida privaverkkojen kasvun nopeutta. Kasvu lienee siis selviö, mutta kasvunopeus voi vaihdella. Ihan loogista, koska kyseessä lienee omanlainen sopuli-ilmiö. Myyntikanavien sekä tuotteiden ja palveluiden tarjooman ollessa kunnossa on firmojen helppo tehdä ostopäätös. Muiden toimijoiden tuleminen markkinalle vahvistaa näkemystä, että kyseessä on houkutteleva mahdollisuus. Teknologiajohtajuuden ja hyvien myyntikanavien avulla varmistetaan iso markkinaosuus, joka tuo varmasti merkittävästi lisää kasvua ja kassavirtaa Nokialle.

Private wireless asiakkaita on Nokialla nyt 420 ja potentiaali on n. 14 000 000. Hyväkatteisen markkinan ollessa kyseessä, on tuottopotentiaali varsin herkullinen.

"We currently have 420 private wireless customers. Private wireless has two subsegments.

One is wide area networks, for example, for authorities and railways and utilities. But the other one, which will be a fast growth segment going forward, is campus wireless, 14 million industrial campuses in the world, significant part of them will one way or another invest in new generation of networking in the coming years."

"We are, first of all, strong believers in the potential of the enterprise and campus wireless. It’s a market that we have noted that is extremely hard to estimate on a detailed level that how fast that growth will be because it could swing a lot between the extremes. The only thing that is certain that it will grow substantially faster than the carrier, RAN market. It starts from a low level.

So we will certainly see years where the market can grow at least 30%, 35%, if not more, while the carrier market most likely over time is in the low single digits."

12 tykkäystä