·

Global telco capex growth to ebb in 2023 and 2024: Dell’Oro http://lightwaveonline.com/business/market-research/article/14270755/global-telco-capex-growth-to-ebb-in-2023-and-2024-delloro

via

·

Global telco capex growth to ebb in 2023 and 2024: Dell’Oro http://lightwaveonline.com/business/market-research/article/14270755/global-telco-capex-growth-to-ebb-in-2023-and-2024-delloro

via

Kuluttajat eivät käsittääkseni ole kovin hyvin ole tietoisia operaattoreiden järjestelmätoimittajista. En usko että vaikuttaa ainakaan merkittävästi markkinaosuuksiin. Juttelin tästä Aten kanssa Inden juhlissa, eikä myöskään hän näe muutoksen tuulia ilmassa. Toivottavasti ollaan väärässä… ![]()

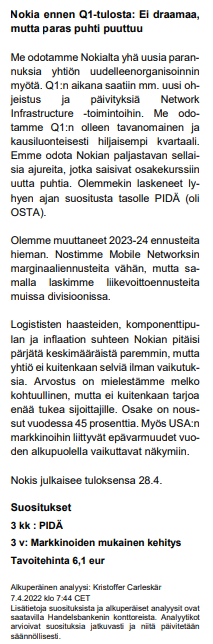

Handelsbanken aamulla - näköjään analyytikko on vaihtunut.

Ericsson kirjaa kertaluonteisia kuluja Venäjän toimintojen lopettamisesta. Mutta en kuitenkaan oikein ymmärrä mitä “company will now suspend its affected business with customers in Russia indefinitely” tarkoittaa? Eikö liiketoiminnan lopettamisesta ilmoitettu jo aikaisemmin, vai onko tämä jotain tuotekehitykseen liittyvää?

Ericsson : Ericsson suspends business in Russia indefinitely and records provision in Q1 2022

· Ericsson suspends affected business in Russia

· Records a SEK 0.9 b. provision in first quarter 2022

In late February, Ericsson (NASDAQ: ERIC) suspended all deliveries to customers in Russia. In the light of recent events and of European Union sanctions, the company will now suspend its affected business with customers in Russia indefinitely. Ericsson is engaging with customers and partners regarding the indefinite suspension of the affected business. The priority is to focus on the safety and well-being of Ericsson employees in Russia and they will be placed on paid

leave.

As a consequence, Ericsson records a SEK 0.9 b. provision in first quarter 2022 for impairment of assets and other exceptional costs. No staff redundancy cost

is included. The provision will be recorded in Other Operating Expenses in Segment Networks. Around one third of this amount will impact cashflow.

Edit: @Oxymoron_007 samoin itsekin tulkitsen. Hiukan oudoksun kuitenkin tuota sanamuotoa - mitä oikeastaan yhtiön ensimmäinen ilmoitus sitten tarkoitti? “Ei enää toimittanut uusia laitteita, mutta jatkoi muuta liiketoimintaa”…

Tuore lista Venäjällä viipyvistä ja sieltä lähtevistä…

OP on pitänyt tänään tulosennakossa Ericssonin tavoitehinnan 122 kruunussa ja Lisää -suosituksen ennallaan. OP odottaa valuuttakurssista myötätuulta Q1 periodille. Konsensus EBIT -ennuste (mediaani) periodille on kuitenkin 3 % OP:n ennustetta korkeampi.

Raportista katsastelin toimialan EV/EBIT kertoimia, ja huolimatta “matalahkoista” EBIT prosenteista, skandinaavian parivaljakko loistaa muita selkeästi alhaisemmin arvostettuina.

Hmm tänään vasta välähti kun sähköpostissa taas päivän ostojen erittely, että Q1 osari on jo 10 pörssipäivän päästä MUTTA Nokia vielä ostaa omiaan, vaikka pitäisi olla hiljainen jakso ? Eli tämä varmaan syy miksi määrät ovat laskettua pienemmät, ostavat tasaisella tahdilla läpi vuoden ilman taukoja, MYÖS hiljaisena aikana, 1.35m€×pörssipäivät vuodesss on pikkaisen yli 300m€

Zacks Equity Research on luvalla sanoen turhista turhin saitti, mitä tulee analyyseihin. Lopetin koko saitin seuraamisen viime syksynä, kun kyllästyin raivostuttaviin Nokia robo-uutisiin.

Pitää kuitenkin paikkansa, että Zacks on nostanut suositustaan. Vielä helmikuun alussa suositus oli “myy”… Ja suositus on muutenkin seilannut ihan missä sattuu.

Kirjoitin tämän ihan vain varoittaakseni niitä ketjun lukijoita, joille tämä toimija ei ole tuttu. Nokia-analyyseissä kannattaa mielestäni luottaa eniten Inderesiin, Nordeaan ja muihin pohjoismaisiin analyysiä tuottaviin tahoihin. Useasta lähteestä koostaen saa melko hyvän kuvan analyytikoiden ajatuksista.

Samaa mieltä, että Inderes ja Nordea ovat analyyseissään hyvin kartalla. Lisäksi J.P. Morganin Sandeep.

Itse olen kuitenkin sitä mieltä, että arvioissa kannattaa lopulta luottaa vain omaan itseensä, pohjaten ymmärrys laaja-alaisesti eri lähteistä kerättyyn informaatioon.

Eipä nyt varsinaisesti yllättänyt.

Saudi diili, optista kauppaa + FWA roipetta

siellä näkyy myös FastMileja riittävän myös tänne (vaikka Tmobile soursasi toisen toimittajan FWA laitteille)

Oikea hartia on jatkanut muodostumistaan. Vaatii breikkaamisen, jotta targettasoa kannattaa pitää mielessä.

Laskimme maaliskuussa Nokian tulosennusteitamme Venäjän ja Ukrainan sodan lisättyä epävarmuustekijöitä talousympäristön kehityksen suhteen. Helmikuun tilinpäätöksen jälkeen ohjeistushaarukoiden keskikohdat näyttivät vielä melko varovaisilta, mutta markkinatilanne on sen jälkeen muuttunut nopeasti. Odotamme Nokialta tänä vuonna 3 %:n liikevaihdon kasvua ja 11,8 %:n vertailukelpoista liikevoittoa, eivätkä lisätiedot Venäjältä vetäytymisen suhteen aiheuta tarvetta päivittää niitä.

Iain Morrisin näkemys nettifirmojen Venäjältä vetäytymisestä…

Lundmarkim haastattelu Intian suuntaan. Hyvää luettavaa, ei muutoksia aikaisempaan, joten kaikki vaikuttaisi olevan hyvin - edelleen. Ja miksi ei olisi vaikka maailmassa epävarmuus on kasvanut.

Kuitenkin komponenttitilanne tiukka mutta hieman stabiloitunut, Nokian R&D kulut nousussa (ja ihan hyvä niin), Intian 5G rakentaminen lähestyy.

Huomenna Ericssonin Q1. Tulos julki klo 08:00 ja tulosjulkistustilaisuus klo 10:00. Ericssonilla on aina merkitystä suunnannäyttäjänä myös Nokialle, mutta oma veikkaus on, että tällä kertaa Ericssonin kertomaa seurataan erityisellä mielenkiinnolla.

Inderesin sisarfoorumilta Ruotsista löytyy Bloombergin konsensus-ennusteet maanantailta.

En ihan osannut tulkita. Mikä on Q1-ennuste vertailukelpoiselle liikevoitolle euroissa?

Edit: Eikös EBIT ole liikevoitto? Eli tuon taulukon mukaan se olisi 6,28 Mrd. SEK.

Edit: Tuleekin hyvä skaba, kummalla on parempi EBIT adj. Q1:llä. Ennusteen mukaan näyttäisi menevän länsinaapuriin.