Ensimmäinen markkinakommentti tuli vastaan.

Ericsson 1Q Net Profit Missed Views on Delayed Contract, Russia Provision

By Dominic Chopping

STOCKHOLM–Ericsson AB’s first-quarter net profit missed expectations because of a delayed contract, expiring licensing deals and the previously announced 900 million Swedish kronor ($94.6 million) provision after suspending its Russian business, the company said Thursday.

However, the company won market share in the quarter after seeing strong sales of 5G equipment in North America, Europe and Latin America, as overall sales of network equipment grew organically by 4%, it said.

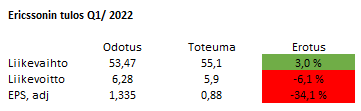

The Swedish telecommunications-equipment company reported net profit attributable to shareholders of SEK2.94 billion, compared with SEK3.17 billion a year earlier, as sales rose 11% to SEK55.06 billion.

Analysts polled by FactSet had expected net profit of SEK4.07 billion on sales of SEK54.14 billion.

Ericsson said the quarter was weighed on by a certain SEK1 billion annual software contract that is normally recorded in the first quarter, but this year is delayed into the second quarter. Higher research and development costs, the expiration of patent deals that are pending renewal, and investments in supply chain also had an impact, the company said.

“In light of the global supply chain challenges, we decided to create a buffer of vital components in order to secure that we meet customer delivery commitments,” Chief Executive Borje Ekholm said.

Ericsson now foresees the radio access network market growing by 5% this year, compared with 3% previously.

Write to Dominic Chopping at dominic.chopping@wsj.com

(END) Dow Jones Newswires