Dish Wireless on suurissa vaikeuksissa 5g projektissaan, jossa iso rooli on Marc Rouannella, AWS:lla, myös Nokia mukana.

Hankkeen toteutus on viivästynyt ilmeisesti sen pilotointiluonteen vuoksi.

Yhtiö vakuuttaa, että 5g verkko valmistuu ajallaan…

Dish Wireless is under an FCC requirement to cover 20% of the US population by mid 2022 and to cover 70% of the population by mid 2023. Company executives cited in several stories say they will meet those deadlines.

“Nokia (Osta)

Tähdet ovat vihdoin linjassa

Jatkamme Nokian seurantaa Osta-suosituksella ja 6,5 euron 12 kuukauden tavoitehinnalla. Yhtiö ratkaisi 5G-ongelmansa viime vuonna, ja sen kysyntänäkymät ovat nyt positiiviset kaikilla tuotesegmenteillä, joilla on mahdollisuus kasvattaa markkinaosuuttaan. Positiivisia marginaalinäkymiä parantaa kääntyneet myötätuulet. Varovainen ohjeistus vuodelle 2022 mahdollistaa näkemyksemme mukaan positiivisen ennusteiden tarkistustrendin jatkumisen.”

Aika kova. Sataprosenttinen luotto. Nokia on koko listan paalupaikalla. Lundmark on totisesti tehnyt sen - palauttanut sijoittajien luottamuksen. Hattua päästä.

Ja vielä kun ulkomaalaiset sijoittajat ymmärtävät tämän saman, tai siis saavuttavat yhtä suuren luoton Nokiaan… niissä kertoimissa on pirukseen nousuvaraa.

Ja sitten myös tämä päivän uutinen.

Samsung taatusti yrittää ottaa kotimaansa privakentän haltuun. Mielenkiintoista nähdä mitä Nokia saa siis aikaiseksi. Jos tulosta syntyy, olisi se poikkeuksellisen hyvä merkki tässä tapauksessa.

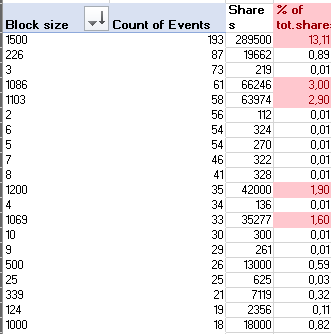

Miten muut olette miettineet tuota liikevaihto-ohjeistusta ? Onko mahdollisesti jopa Pekkamaisen pehmeä (yläraja siis, että voi ylittää taas)?

eli nyt siis ohjeistus 22,6 - 23,8mrd€ (midpoint mielenkiintoisesti tuo viime vuoden 22,2 + missattu jaardi )

viime vuoden lv oli siis 22,2mrdia ja muistaakseni Pekka sanoi että mm chippipulan takia siirtyi jopa miljardi liikevaihtoa eteenpäin (ei menetetty, siirtyi)

Sitten Intia jossa Nokia vahva, alkaa H2:lla 5G huutokaupat ja sitten rakentaminenkin (Intia irrotettu omakseen myös raportoinnissa) (Saadaanko rahoja viekö verokarhu)

valuuttamuutokset +

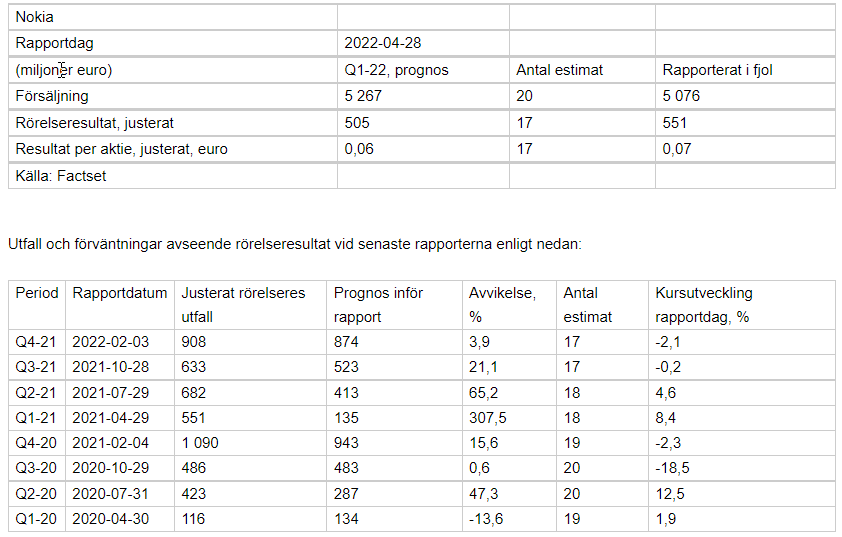

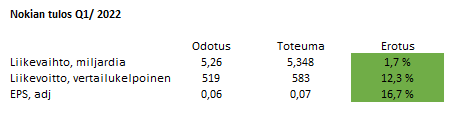

Jos sallitte, niin tässä olisi taas kysely Nokian Q1’22 vertailukelpoiselle liikevoitolle (milj. €). Nokia julkaisee tuloksen torstaina 28.4 klo 08:00. Viime vuonna vastaavan aikaa tulos oli yllätyksellisen vahva, myös venture fund -kertaerien (ehkä 80-100 milj.) siivittämänä, 551 milj. €. Nyt Inderesin ennuste on 479 milj. konsensuksen ollessa 519 milj. Jatkuuko käännetarina ja millä tavalla?

Nokia itse kommentoi Venäjältä vetäytymisen yhteydessä tilannetta näin:

Considering the strong demand we see in other regions – we do not expect this decision to impact our ability to achieve our 2022 outlook provided in the Nokia financial report for Q4 and full year 2021 issued on 3 February 2022.

Tulosarviot huomiseen osariin, adj. liiketulos 505 MEUR / EPS 0,06 EUR.

Ja Lundmarkin aikana raportoidaan korkeampaa kuin mitä analyytikot arvioivat. Venäjän exit taitaa olla tuon “adjusted” ulkopuolella

mielenkiintoista, 4 viimeistä ylittäneet keskimäärin 100% anaalien ennusteet , en ehkä ihan tuota odota Q1:ltä, josko anaalit olisi saaneet kalkyylinsä vähän paremmin toimivaksi

olisko 3n viimeisen keskiarvoylitys 30% vielä liian kova ylitys, tuo 4%n ylitys olisi kuitenkin jo rapiat 0,09€ EPS, sekin kelpaa

2n viimeisen Qn/osarin päivän päätös negatiivinen → syynä lienee jo ennalta annettu posari noissa ?

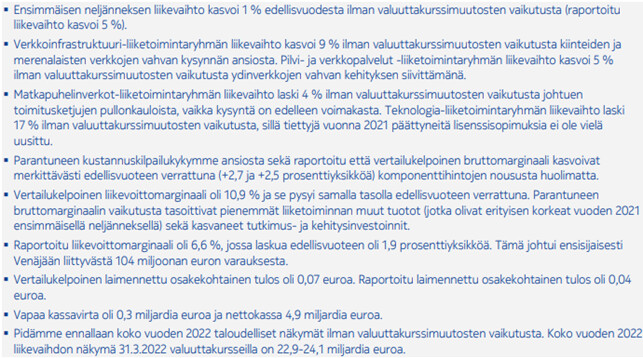

Kysyntä markkinoilla on edelleen voimakasta ja jatkuneista toimitusketjujen pullonkauloista huolimatta liikevaihtomme kasvoi ensimmäisen neljänneksen aikana 1 % ilman valuuttakurssimuutosten vaikutusta.

Matkapuhelinverkot-liiketoimintaryhmän kasvua hidastivat toimitusrajoitteet, mutta odotamme liikevaihdon kasvavan tänä vuonna parantuneen kilpailukyvyn myötä.

Teknologia-liiketoimintaryhmä neuvottelee parhaillaan tiettyjen lisenssisopimusten uusimisesta, mikä vaikutti ensimmäisen vuosineljänneksen liikevaihtoon.

Yllä olevat tiedot huomioiden tulos muodostuu vielä vahvemmaksi mitä päärivit näyttävät. Erittäin hyvä.

Omat odotukset eivät olleet korkealla tälle kvartaalille. Vuosi takaperin sijoitustuotot avittivat kvartaalin tulosta reippaasti ja nyt päälle iskí vielä Venäjän barbaarinen hyökkäys Ukrainaan, joka aiheutti Venäjältä vetäytymisen kuluineen. Konsensusodotukset olivat lähteestä riippuen n. 500-520 miljoonan välillä (Q1/21: 551 MEUR), joten niissäkin mainitsemani tekijät oli huomioitu.

Mutta, siitä huolimatta 583MEUR ja 0,07/osake. Hyvää suorittamista, joka yhtiön kertoman mukaan jatkuu. Ja kysyntä jatkuu voimakkaana.

Täytyy käydä tulos vielä tarkemmalla syynillä läpi.

"Verkkolaiteyhtiö Nokian vertailukelpoinen tulos kasvoi ensimmäisellä kvartaalilla viime vuoden vahvasta vertailukaudesta vastoin analyytikoiden odotuksia.

Yhtiön vertailukelpoinen liikevoitto oli tammi-maaliskuussa 583 miljoonaa euroa, mun se oli viime vuonna samalla jaksolla 551 miljoonaa euroa. Factsetin analyytikoilta keräämä ennuste odotti oikaistun liikevoiton olleen 505 miljoonaan euroa. Ennusteiden haarukka oli hyvin laaja."

Olisin ollut varsin kummastunut mikäli koko vuoden ennusteita oltaisiin parannettu, eihän niiden julkaisemisesta ole kuin kolmisen kuukautta. Ennen ennusteiden fiksausta ollaan katseltu vähintään ensimmäinen vuosipuolisko, ellei jotain todella suurta tapahdu.

Ei siis yllätys että Nokian matkapuhelinverkkojen kannattavuus ottanut ison loikan viime vuoteen nähden. Edelleen on varaa nostaa kannattavuutta, vaikka 100 % lähestyy tiukkaa tahtia.

Jossain vaiheessa kun toimitushaasteet eivät toimi pullonkaulana, purkaantuu tuolta hyvää kasvua.