Yhtiö kertoo, että Matkapuhelinverkot-liiketoimintaryhmän liikevaihto laski 4 % ilman valuuttakurssimuutosten vaikutusta johtuen toimitusketjujen pullonkauloista.

Tässähän luodaan nyt jonkinlaista ketsuppipullo-odotusta. Voihan toki olla, että toimitusketjuongelmien korjaantumisen jakautuminen pitkälle aikajänteelle tasoittaa äkillisiä piikkejä, mutta viestihän on kuitenkin selvä: Patoutumaa on.

Matkapuhelinverkkojen osalta toivoisi vielä ripeämpää liikevaihdon kasvua, vaikka tulos onkin jo tyydyttävällä tasolla. Tämän vuoden lopussa kannattavuuden pitäisi nousta maksimiinsa, jonka jälkeen toivoisi tuoteportfolion houkuttelevuuden kasvattavan liikevaihtoa ja tulosta.

Mutta, hyvässä kyydissä ollaan tämä vuosi ja privaverkkojen ja -sovellusten avulla venyvä 5G-sykli taitaa auttaa koko mobiiliverkkomarkkinaa vielä pitkään.

Muut liiketoimintaryhmät myös hyvässä iskussa. Seuraan mielenkiinnolla etenkin pilvi- ja verkkopalveluita, jotka tekevät jo nyt parasta liiketoimintaryhmätulosta.

No kyllä tässä hyvässä ja turvallisessa kyydissä ollaan, viime vuonna Q1n vastasi ~22,8% koko vuoden liikevaihdosta, samalla kaavalla ollaan midpointissa uuden liikevaihtoennusteen (22,9 -24,1 → 23,5mrd€) MUTTA Intiasta voi kyllä kuulua ihmeitä loppuvuonna (tuskin on mukana ennusteessa mahdolliset isot kaupat) + tuo Mobilen patoutuma, mainittu myös aluekohtaisessa, LV pudonnut kun operaattorit valmistautuvat 5G huutokauppaan ja aloitukseen, kerätään kassaa)

lyhyellä tähtäimelläkin voisi tulla hyvä päivä indeksien mukana, harvinaista

tuolla Pekan videoesitys aika alussa mainitaan liikevaihtoon liittyen “VERY STRONG ORDER BACK LOG” ja toisessa pätkässä EXTREMELY strong (demand), Huh Pekka alkaa irrottelemaan jo

Osaako joku analysoida miltä todelliset luvut näyttää? Näyttäisi nuo mielikuvitus luvut olevan taas päällimmäisinä otsikoissa. Toivon mukaan molemmat parempaan suuntaan.

Operating margin 10,9% ja ohjeistus koko vuodelle 11-13,5%. Jossain vaiheessa markkinat varmaan haluavat nähdä näitä lukuja lähempänä tuota loppupäätä. Vai onko Q1 jotenkin “perinteisesti” huonompi kun muut.

On ilo lukea Nokian raporttia, jossa ilmaisut ovat lähempänä muotoa “meistä riippumattomista ongelmista huolimatta…” kuin “syystä se ja tämä…”. Mielestäni Q1 näytti oikein hyvältä ja askelmerkit vuoteen ovat erinomaiset, kysyntä on voimakasta ja yhtiö sanoo myös suoraan, että kustannuskilpailukyky on parantunut. Marginaalit nousee, vaikka komponenttihinnatkin nousee eli ei oteta takkiin yleisen tilanteen vuoksi. Reefsharkistakin on vielä 1/5 tavoitteena lisäystä tämän vuoden aikana.

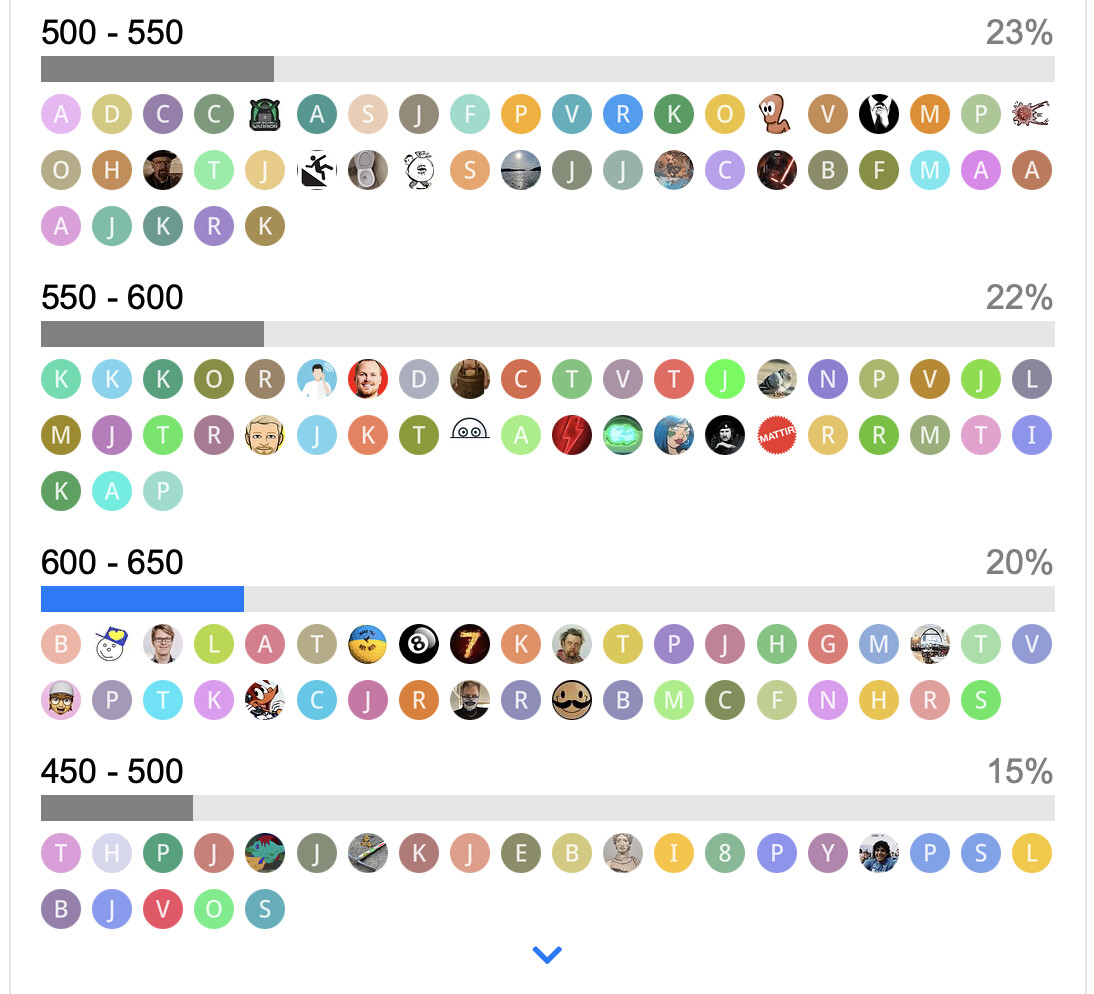

Onnittelut oikein tietäneille. 550-600 milj. € oli toiseksi suosituin ryhmä 22 % osuudella. Hyvin osui siis taas kerran. Raportin nopeasti lukeneena, en löydä siitä oikein mitään negatiivista. Eiköhän tulos oteta tänään hyvin vastaan markkinoilla.

@Keijo11 tämä foorumi on täynnä laadukasta Nokia -analyysiä. Tervetuloa lukemaan sitä - myös tämän päivän tuloksen osalta sitä on hyvin analysoitu. Elät siinä mielessä historiassa että Nokian raportoitu ja vertailukelpoinen tulos eivät enää poikkea toisistaan erityisen merkittävällä tavalla. Venäjän alaskirjaus on luonnollisesti kertaluonteinen kulu, joka kuuluu Q1 raportissa EI vertailukelpoiselle puolelle eli raportoidulle puolelle.

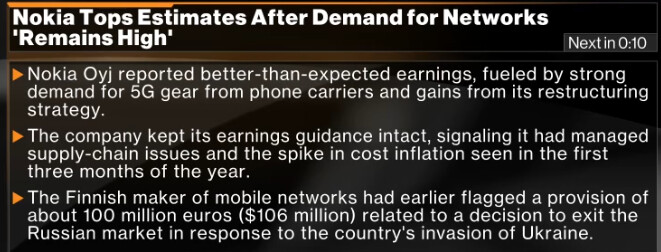

Nokia päihitti Ericssonin kirkkaasti – 583 miljoonan euron liikevoitto ylitti taas ennakko-odotukset Liikevoitto kasvoi tammi–maaliskuussa kuusi prosenttia, vaikka analyytikot uskoivat sen supistuneen.

RUOTSALAISEN kilpailijansa Ericssonin Nokia päihitti alkuvuonna selvästi.

Ericssonin liikevaihto oli tammi–maaliskuussa yhtä suuri kuin Nokian, mutta liikevoitto liki 130 miljoonaa euroa Nokiaa pienempi.

Maaotteluhenkisenä tämä juttu lämmittää erityisesti …

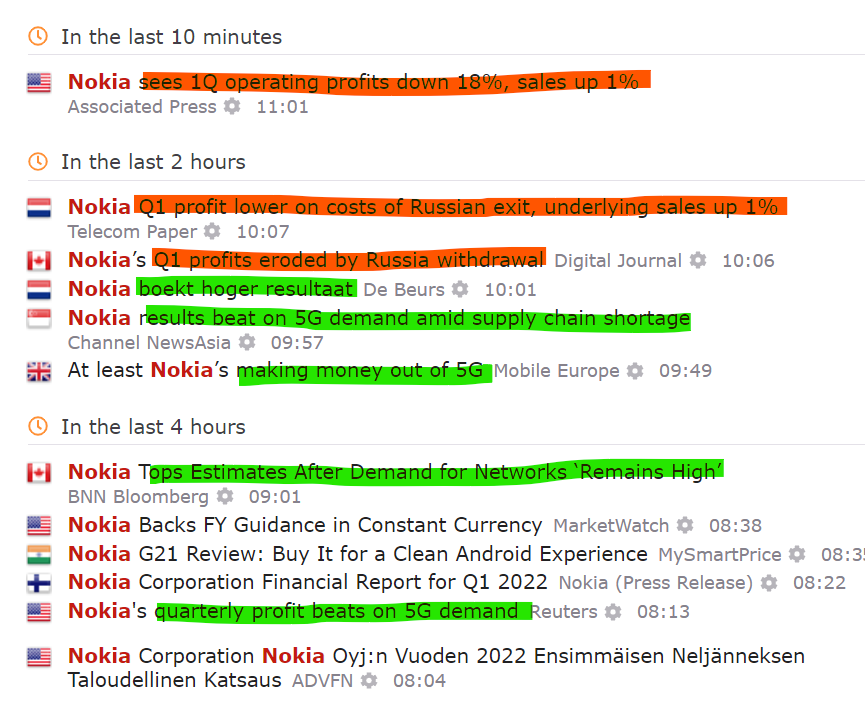

laitetaan vielä tämä “otsikon negaposi -kuva” tuolta newsnowsta, joka kuvastaa hyvin tuota vert.kelp ja raportoitua ja uutisointeja ja ehkä ymmärrystä tai insentiivejä…

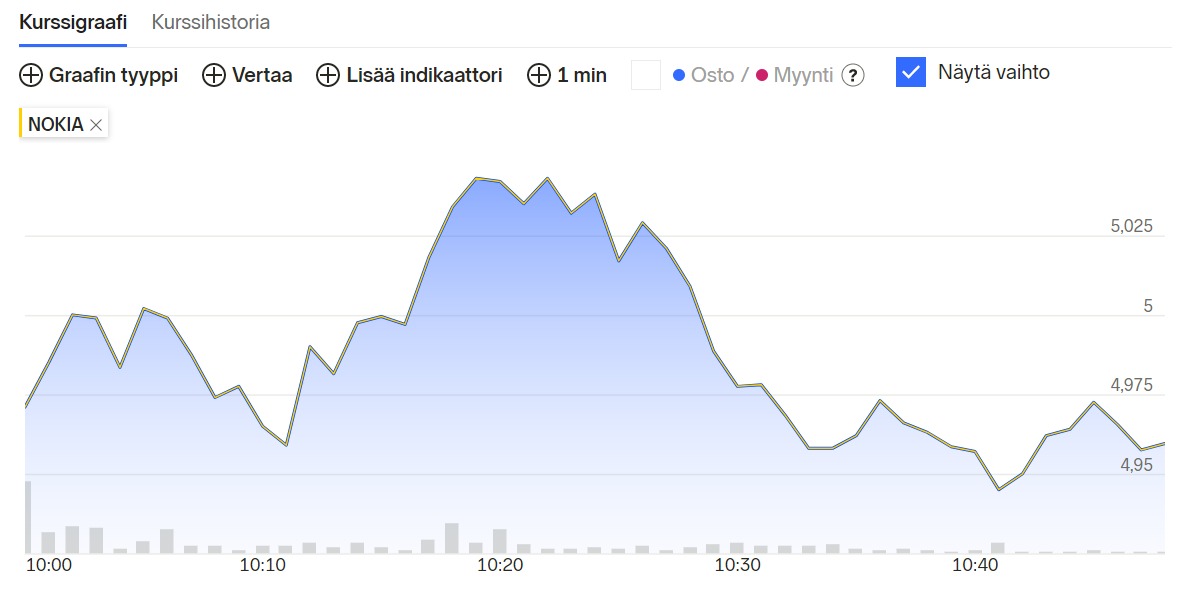

Hiukan haasteena näen jenkkilistauksen ja sen että kaupankäynti alkaa sillä vasta klo 16.30. Alapuolelle on jäämässä gap, ja siihen pitäisi tehdä riittävän suuri ero ettei tuon fillaamisesta enää haaveltaisi - ainakaan robottien osalta. Nykyinen kurssiero gappiin on liian pieni omasta mielestäni.

Mutta oon samaa mieltä että kävi vastuksissa, ja nyt keräillään voimia niiden ylittämiseen. IHS -kuvion neckline on noin 5,15 € tasolla, joten oletettavasti sen breikkaus olisi hyvin merkittävää. Nykytasoilla on melko paljon vastuksia, joten aika helposti osake joutuu algoritmien hakkaamaksi kohti markkinoiden keskimääräisiä muutoksia mikäli volyymi ei lähde merkittävästi kasvamaan. Ilmeisesti sektoria on avauksen jälkeen myyty hieman alaspäin myös yleensä ottaen kun huomioi Ericssonin kurssiliikkeen.

Pitää kuunnella puhelua että tuleeko sieltä jotain kättä pidempää vai odotellaanko tosiaan jenkkien avaamista, jotta saadaan lopullinen kurssireaktio.

Nokia Q1/22 Webcast sensuroimattomat ja tarkastamattomat pikamuistiinpanot. (Huom. Kattaa vain mielenkiintoisimmat kommentit ja kysymykset ja virheitä voi olla)

( Hö! Pekka farkuissa. Nuorekasta )

Pekka:

Erittäin vahva tilauskirja. Kasvu olisi voinut olla nopeampaa ilman toimitusketjuhaasteita.

Gross margin:iin ollaan erityisen tyytyväisiä. Nokia hyötyy parantuneesta tuoteportfoliosta.

Mobile networks

Top line issue. Strong backlog mutta puolijohde- ja toimitusvaikeudet jatkuvat. Odotetaan nousevan kasvun puolelle.

Operating margin parantunut merkittävästi

Palveluliiketoiminnan eriyttäminen auttanut tuoteportfolion parantumisen lisäksi

Network Infrastructure

Optical -liiketoiminnassa komponenttivaikeuksia, mutta vahvaa tekemistä siitä huolimatta.

Ensimmäisissä asiakastrialeissa oleva FP5 chippi on jopa speksejä nopeampi 4.8Gbit → 6Gbit throughput

Web scaler yhteistyötä viritellään

Cloud and Network Services

Siirtyminen 5G coreen avittaa myyntiä privaverkkojen lisäksi

Technologies

17% YoY pudotus. Suurimpina syinä 2 sopimusta, jotka loppuivat viime vuoden lopussa. Neuvottelut näiden osalta jatkuvat.

Prioriteetti on IP-portfolion suojelemisessa sopimusaikataulujen sijaan

Enterprise-myynti ei tyydytä (-7% YoY). Erityisesti komponenttisaatavuus kasvun esteenä. Suurin haaste tilauskirjan kääntäminen toimituksiksi

Q&A

16th of June next progress update.

Alex Duval

Onnittelut hyvästä tuloksesta. (!)

Gross margin in mobile. Enemmän tietoja taustatekijöistä?

Reefhark story on oleellinen tuloksen paranemisessa.

Toinen osa tarinaa on rakenteellinen muutos erityisesti palveluissa, joissa on painotettu korkeakatteisia palveluita.

Yksittäistä kvartaalia ei haluta kommentoida, mutta koko vuoden ohjeistus ennallaan.

Raymond James / Simon Leopold

Opportunities e.g. in routing? Kuinka inflaatiota jne. torjutaan?

Koko vuoden ennusteessa otettu huomioon kaikki.

Uusissa diileisssä on mukana teknologinen kilpailukyky ja inflaatio.

Teknologinen kilpailukyky antaa hinnoitteluvoimaa.

?/?

quantification of headwinds in Q1? Paljonko jäi saamatta logistiikka/komponenttihuolien takia?

Ei anneta euromääriä, mutta kyse merkittävistä eroista

Kiinassa sopimusvalmistajilla haasteita (Shanghai)

Andrew / Citi

Miten kilpailudynamiikka kehittyy privapuolella? (Cisco, Amazon jne.)

“Uskomme olevamme markkinajohtaja ja se on myös vahvistettu riippumattomilta tahoilta”

Joissain suurten “kilpailijoiden” ilmoituksissa on takana kumppanuuksia mobiiliverkkovalmistajien kanssa. Ei haluta avata asiaa sen enempää.

Sandeep /JPM

Enterprise market revenues? -7% ja markkinajohtaja?

Onko kannattavuudessa enää parantamisen varaa? Reefshark 82%?

Enterprise-markkinassa kyse on enemmän kyvystä toimittaa. Tilauskirja vahva.

Reefhark-prosenttiosuus menettää pian merkityksensä. On jo tulossa uusia piiriversioita ja aina jotain ollaan kehittämässä.

?/?

Maailmantilanne/makrotalous ja markkinatilanne? Miten vaikuttaa?

Yleinen tilanne voi vaikuttaa markkinatilanteeseen ja kysyntään, mutta ei merkkejä sellaisesta eikä kristallipalloa.

Web scalers (Esim. Microsoft diili) tärkeitä, mutta näillä diileillä kestää tyypillisesti kauan realisoitumiseen.

2023 investoinnit ja 5G-sykli? Onko näkymää?

Campus-verkkoja on korostettu syystä ja siellä suurin kasvupotentiaali. Business on edelleen pientä, mutta kasvaa nopeasti.

Operaattoreiden 2023 investointisuunnitelmat näyttävät vahvoilta. USA:n operaattoreilla kovin kasvu tasoittunut.

Microsoft diili strateginen läpilyönti. Mutta ei meuhkata asiasta ennen kuin on faktoja pöydällä.

Pohjois-Amerikan markkina riippuvainen paikallisten operaattoreiden aikatauluista. Pohjois-Amerikassa kuitenkin edelleen mahdollisuuksia kasvulle.

Sanos muuta, hiukan tällainen fiilis et milloin se ketsuppipullo -efekti alkaa. Mielestäni nykyisellään osake ei saa ansaitsemaansa kurssinousua. Teknisesti tilanne on toisaalta aika tukala kun yläpuolella on vastuksia. Toistaiseksi tämä kurssireaktio muistuttaa mielestäni Huhtamäen eilistä - hyvä tulos ei silloin riittänyt.

Toisaalta tilanne vastaa aikalailla sitä mitä edellä kirjoitin. Tosiaan jenkkimarkkinoiden reaktiota odotellaan, kun vaihto siellä suurempaa.

Ja toki tulosreaktio on aina asia erikseen siihen millainen se tulos on ollut. Tehokkaat markkinat?