Mielenkiintoinen yhteenveto Uitolta.

43 tykkäystä

Osakepalkkioita:

Tommi 6666kpl

Raghav Sahgal 93367kpl ![]()

Milloinkohan Tommi saa isot kasat, ehkä ensi vuonna ![]()

Toivottavasti näkyy tänä vuonna nuo RSn ansaitsemat bonarit myös CNSn tuloksessa ![]()

18 tykkäystä

![]() Taitaa olla hyvät luvut Nokialta tulossa?

Taitaa olla hyvät luvut Nokialta tulossa?

Uiton itsevarmuus ja Alcatel-Lucentin kaupan hehkutus on meinaan sellaista tasoa.

Peräpeiliin ja oikasemattomiin lukuihin katsovalla sekä osakkeenomistajalla voisi olla toisenlainen arvio.

Mutta Uitto johtoryhmän jäsenenä ja liiketoimintajohtajana näkee firman ja markkinan sisällä niin kuluvaa kuin ennemmin ja myöhemmin tulevaa aikaa oletettavasti erinomaisesti.

![]() Ainakaan itse en tohtisi vapaaehtoisesti ALU-kauppaa hehkutella ellei menisi nyt ns putkeen…

Ainakaan itse en tohtisi vapaaehtoisesti ALU-kauppaa hehkutella ellei menisi nyt ns putkeen…

35 tykkäystä

Ei ehkä voi muutakaan sanoa. Tosin ei ollut kyllä pakotettu sanomaan mitään…

Tuohon voisi joku heittää haastetta johon Tommi voisi vastata ilman että rikkoo mitään sisäpiirisääntöjä

Esim osakkeenomistajan näkökulma: ostettiin 16jaardia ja nyt Nokia+ALU on 25jaardia tjsp

7 tykkäystä

Uitto on aiemminkin sivunnut ajankohtaisia aiheita. Itse laitan tämän Fortum-sotkun piikkiin. Kuten sanottua – sehän koskettaa nokialaisiakin erityisen läheltä. Mitä isoihin yrityskauppoihin tulee… eipä suomalaisjohtajien aikana tehtyjä ostoksia voi erityisen onnistuneiksi kehua. Saldona lähinnä miljarditappioita. Itsevarmuutta ja riskinottohalukkuutta on ollut aina osaamista enemmän.

ALU-kauppaa voi nyt – vuosien jälkeen – arvioida onnistuneeksi. Mielestäni kyse ei ollut aikoinaan mistä tahansa yritysostosta vaan Nokian selviämisestä itsenäisenä yhtiönä. Siinä onnistuttiin. Yhtiön omasta näkökulmasta henkseleitä on tosin helpompi paukutella kuin sijoittajan. Syvältä koukattiin tässäkin kaupassa ja voi rehellisyyden nimissä sanoa, että Nokia-sijoittaja kärsii vieläkin ALUn ja Nokian tuoteportfolioiden yhteensovittamisesta ja kaupan aiheuttamasta pitkästä notkahduksesta 5G-kilpailukykyyn ja kilpailukykyyn yleensä. Ehkä tästä loistavasta yritysostosta pääsee joskus omistajatkin nauttimaan. Sitä edelleen odottelen.

Tänään nähdään taas markkinan suuntaa. Mielenkiintoinen päivä kaiken myllerryksen keskellä. Ericssonin edellinen tulos oli itselleni pettymys. Toivottavasti tuloksesta näkyy tällä kertaa telecom-markkinan vahva imu, mikä voisi avittaa vähän Pohjolan verkkomammuttien kurssejakin. Oma veikkaus on, että päivä jatkuu Ericssonin osalta positiivisissa merkeissä tulosjulkistuksen jälkeen. Jos Ericssonin tarina ottaa tänään lisäiskua pitää koko sektorin näkymiä arvioida uudelleen.

19 tykkäystä

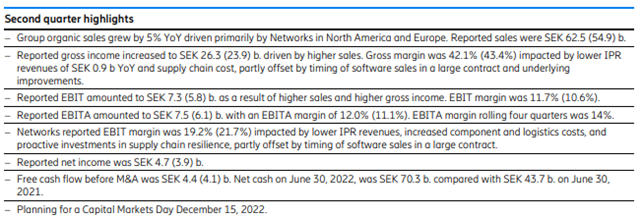

Liikevaihto hieman odotuksia parempi ja EBIT alle konsensuksen (8,1 Mrd odotus, toteuma 7,3 Mrd). Nyt tutkimaan paremmin.

Edit.

Myös Nokiaan vaikuttava kommentti: “Strong business momentum continued during the second quarter.”. Tämä ei siis tuonut yllätyksiä.

The global supply chain situation remains challenging and inflationary pressures are strong. Fulfilling customer commitments under current challenging conditions, comes at a cost which dilutes gross margin. Hieman nihkeämmin kommentoitu mitä olisi voinut odottaa. Komponenttitilanne jatkunut siis kireänä ja inflaatiopaineet ovat voimakkaat.

The new group structure, to be reported from Q3, positions us well to execute on our strategy. Uusi raportointirakenne tuloillaan.

To secure deliveries we have pro-actively increased our buffer inventories. Komponenttivarastoa edelleen kasvatettu.

Välituomiona tulos vaikuttaa vahvalle, mutta odotukset olivat konsensuksen tasolla hyvin haastavat. Mielenkiintoista nähdä miten riittää markkinoille - Lievästi negatiivinen avaus (laskua 2-5 %) ei olisi itselle yllätys, sillä EBIT analyytikoiden odotusta alhaisempi ja oletettavat otsikot kireästä komponenttitilanteesta ja inflaatiopaineista. Toisaalta osakekurssia on lyöty hyvin kovasti, joten puskuria saattaisi päivän sisäisesti lopulta löytyä. Vuosi sitten tulospäivään lähdettäessä osakekurssi oli noin 115 kr tasolla ja nyt kuitenkin tuli selkeä tuslosparannus.

21 tykkäystä

Tässä vielä koko tiedote →

Ilman yksityiskohtiin paneutumistakin meno näyttää edelleen vahvalta.

10 tykkäystä

STOCKHOLM, July 14 (Reuters) - Sweden’s Ericsson (ERICb.ST), under the shadow of bribery investigations, on Thursday reported…

……lahjontatutkimukset varjostamassa.

Ericin marginaalit heikkenivät komponenttipulan ja logistiikkakustannusten kasvun vuoksi.

Börje Ekholm, CEO

To secure deliveries we have pro-actively increased our buffer inventories. Additionally, unpredictable deliveries of components and site material led to increased inventory levels across our business. We were, however, able to partly offset the inventory increases with other working capital improvements, thereby delivering an improved free cash flow before M&A amounting to SEK 4.4 (4.1) b. Based on current visibility, we expect a gradual reduction in inventory towards the end of the year.

STOCKHOLM, July 14 (Reuters) - Sweden’s Ericsson (ERICb.ST), under the shadow of bribery investigations, on Thursday reported a rise in second-quarter core earnings but missed expectations as increased component and logistics costs hit margins.

The company’s quarterly adjusted operating earnings rose to 7.3 billion Swedish crowns ($689.28 million) from 5.8 billion a year earlier, missing analysts’ mean forecast of 8.01 billion, according to Refinitiv data.

9 tykkäystä

Tässä on Aten kommentit Ericssonin tuloksesta. ![]()

“Ericssonin aamulla raportoima Q2-tulos jäi alle konsensusodotusten. Nokian kannalta olennaisessa verkkoyksikössä suoritus oli edelleen vahvaa, vaikka odotusten osalta rima oli vielä pykälän korkeammalla. Kaiken kaikkiaan kysyntätilanne Euroopassa ja Pohjois-Amerikassa on yhä hyvällä tasolla, mikä antaa myötätuulta myös Nokialle.”

14 tykkäystä

Päälle 80 kr hinta hyvä, alle 75 kruunun hinta huono. “Luonnollinen vaihteluväli” päivään noin 75,6-80,5 kruunua.

Edit: Olipa negatiivinen avaus - odotin hieman korkeampaa avausta. Ei suositus, mutta itse laitoin kättä alle

12 tykkäystä

OP aamukatsauksesessa, lyhyt referointi:

Liikevaihdon kasvuvauhti kiihtyi Q1:n vauhdista. Patenttiliikevaihto laski 0,9 mrd viime vuodesta sillä auki olevat neuvottelut. Pohjois-Amerikka kasvoi vakuuttavasti, jälleen. Bruttomarginaaliin vaikutti negatiivisesti komponentti- ja logistiikkakustannusten nousu sekä vertailukautta matalampi patenttiliikevaihto. Laskupainetta tänään.

12 tykkäystä

72.50 tukitasot rikki - saa nähdä, kestääkö psykologinen 70. Sen jälkeen ei enää ole selkeää tukea kuin vasta 60. NYSE:n avautuminen kertoo sitten lopputuloksen.

- @OldFeki Kannattavan liiketoiminnan tekeminen korostuu. Siitä rokotetaan ja sehän tulee olemaan Q2 teema kaikkialla. Jos nyt ei pysty tekemään hyvää tulosta, miten jatkossa? Vaikka (mitä en itse vielä usko) inflaation huippu olisikin jo nähty, ei se tule jyrkästi alas, vaan on hidas polku ja näkyy vielä ensi vuonnakin.

10 tykkäystä

Täytyy sanoa, että on yllättävä reaktio. Näinä aikoina ei kuitenkaan mitenkään poikkeuksellinen. Nyt ollaan jo vuoden 2018 osakkeen hinnoissa ja onhan päivänselvää, että yhtiö on paljon paremmassa kuosissa, kuin silloin. Kaikin puolin. Vielä kun Ericssonin tuloksesta puuttuu aimo osa “normaaleja” IPR-tuloutuksia on tilanne jopa koomisen synkkä.

Nokiakin ottaa taas hittiä Ericssonista. Tämä linkitys oli välillä jo heikkenemässä.

No, näillä mennään. Kasvatin käteistä muutama viikko takaperin myymällä syklisimpiä osakkeita kokonaan pois. Nyt alkaa jo mietityttämään pitäisikö siirtää osa takaisin (tuttuihin) osakkeisiin. Ericsson on siinä pelissä jo vahvoilla.

Odottelen joka tapauksessa NYSE:n avauksen ennen sen kummempia toimia.

13 tykkäystä

Tämä alkaa vaikuttaa…

7 tykkäystä

Osui kuiskaukset maaliin tällä kertaa ![]()

Laitetaan Noksulle positiivista tähän myös (Vodafone intia swäppää Huaweita ulos Nokialaisilla mainittu)

Lisää luita tuohon, Q1n lopulla tällainen uutinen, jossa pelkästään Delhin alueelle laitetaan tuplamäärä esim Norjan ICE (tai Telia Suomi) laitteita +small cellit, hyviä kauppoja ja homma käynnissä ilmeisesti Q2n aikanakin, aikamuodoista päätellen…

17 tykkäystä

Ericssonin pudotusta kun katselee, tulee muutama asia mieleen linkityksessä Nokiaan.

Ericssonilla ei ole taustalla Nokian kaltaista FPGA vs. SoC ongelmaa joka ON vaikuttanut suuresti Nokian marginaaleihin. Ericssonin marginaalit ovat olleet viime vuosina selvästi paremmat ja parannukset ovat heillä nyt tiukemmassa.

Tuleeko nyt aliarvioitua inflaation vaikutusta - sitä olen aamulla miettinyt? En ole vakuuttunut että siitä olisi kuitenkaan kyse. Ericsson paransi viime vuodesta EBITiä noin 26 % huolimatta siitä että ovat kasvattaneet komponenttivarastoja ja että IPR liikevaihto laahaa väliaikaisesti ennen kaikkea sen takia ettei Applen kanssa ole sopimusta - vielä. Toki mukana oli nyt ilmeisesti ohjelmistokauppa joka siirtyi Q1 kvartaalilta Q2 kvartaalille - tämä kaunistaa lukemia.

Hiukan toki varsinkin kurssireaktio aiheuttaa epävarmuutta myös Nokian suuntaan, mutta Nokian sisäisen kehityksen asia tulee muistaa. Nokialla on viikkotasolla korkeampi kynttilä, ja tätä Ericssonilla ei ollut päivään lähdettäessä - ehkäpä pienoinen signaali myös tulevaan. Tai sitten ei - itse kyllä uskon näihin.

Sitten en pysty olemaan ihmettelemättä analyytikoiden odotuksia. Lähtötilanteet huomioiden oli odotuksissa YTD 40 %:n EBITin kasvulukemat. Nokian suhteen ei, onneksi, ole samanlaisia kasvuodotuksia. Ehkäpä analyytikoiden suuntaan nyt kostautuu Ericssonin johdon bullish puheet kvartaalista toiseen. Lundmark on taas järjestelmällisesti puhunut odotuksia alas. Kaiken kaikkiaan, ja myös huomoiden tulevat sakot lahjuksista, on Ericssonin osake todella alhaisesti arvostettu. Mutta toisaalta voi pysyä sellaisena vielä pitkään - joka olisi kyllä hyvin perverssiä vieläpä kun huomioi jenkkiverrokit.

18 tykkäystä

Omasta puolestani arvelen, että Ericssonin ovk ja tämän aamun kurssilasku tarjosi hyvän ostopaikan – ja ostin pitkästä aikaa.

3 tykkäystä

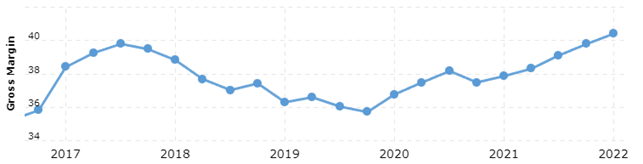

Kvartaalitalous ![]() Hieman tekisi mieli haastaa Stenvallia sanavalinnoista. Mitenköhän pehmeää se kannattavuus olikaan? Osakekurssin hinta tosiaan jotakuinkin samoilla tasoilla kuin vuonna 2018 - erikoista.

Hieman tekisi mieli haastaa Stenvallia sanavalinnoista. Mitenköhän pehmeää se kannattavuus olikaan? Osakekurssin hinta tosiaan jotakuinkin samoilla tasoilla kuin vuonna 2018 - erikoista.

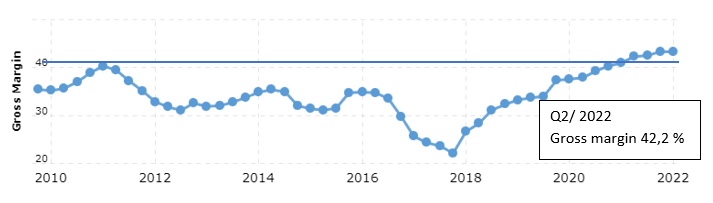

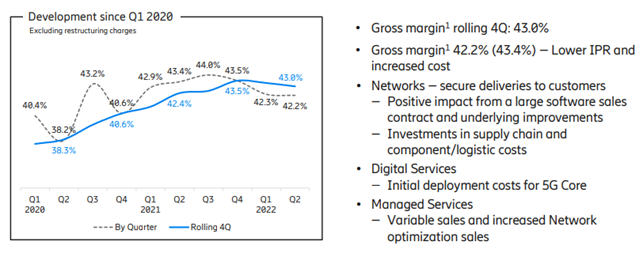

Kuvaajissa Ericssonin gross margin, ja omana lisäyksenä ylempään Q2 kvartaali.

OP:n kommentti.

Tässä mutten vertailuna Nokian vastaava muutamalta viimeiseltä vuodelta. Jokunen % -yksikkö on kirittävää vaikka toki vertailu ei täysin suoraa.

10 tykkäystä

Linkin takana Danske Bankin Nokia -analyysi

+++ huom ! linkin taakse vaihtuu huomenna jonkin toisen firman analyysi joten tsekkaa tänään+++

Target: 6,50 EUR & Osta

-12kk tavoite perustuu osien summa arvostukseen, ja TAVOITEhinnalla 8,5 x EV/EBIT / 14,0 P/E

EPS adj / P/E adj (4,55 EUR kurssi)

2020: 0,26 / 12,2

2021: 0,36 / 15,6

2022: 0,41 / 11,2

2023: 0,47 / 9,7

2024: 0,49 / 9,4

30 tykkäystä

Se olisi sitten Euro alle dollarin ![]()

Opan linkkaamassa Dansken raportissa veikattiin koko vuoden liikevaihtoa 24+mrd tälle vuodelle, osa kasvusta orgaanista osa valuuttaa, kuinkahan paljon on ennustettu kauppoja sisään tuohon 24.1mrd ylärajaan, Intiassa jo tohinaa vaikka taajuudet ei vielä kaupattu, oliko meksikon iso kauppa odotettu…

24 tykkäystä