Ericssonin Vonage -ostos on saanut hyväksynnän (the Committee on Foreign Investments in the United States - CFIUS).

This represents the final requisite approval to complete the deal. The parties now expect the Merger to close no later than July 21, 2022, as provided for in the Merger Agreement.

Jaksaisin jauhaa tästä vaikka kuinka kauan. Kaikki viittaa siihen, että Ericssonin johto ei ymmärrä, mitä on hankkimassa. On tietenkin olemassa pienen pieni mahdollisuus, että minä en ymmärrä, mitä Ericsson on hankkimassa ja että Vonage onkin kertakaikkisen upea hankinta.

Olen kuullut Ericssonin omat selitykset hankinnalle, mutta ne eivät uppoa – ei sitten millään. Luulen myös ymmärtäväni hyvin, mitä Vonage pitää sisällään. Tässä käytetään valtava määrä rahaa johonkin, josta kukaan ei oikein tiedä onko se kissa vai kala. Haiskahtaa kalalle.

Eli, onneksi Nokia ei ollut ostoksilla. Olen vieläkin myös Ericssonin omistaja, joten pänniihän se, ettei tuota summaa jaettu osakkeenomistajille vaan pistettiin ns. haisemaan.

Hyvin on Ericsson-osarin jälkeisissä tavoitepäivityksissä hajontaa

Kepler laskee 135 (osta) → 80 SEK & Pidä

Arvioi mm 2023 RAN-laskua (makrovastatuulet, 5G-sykli) ja 2023-25 liikevaihdon laskua Ericssonille

Katetta nakertaisi kustannusinflaatiot ja liikevaihdon laskun myötä myös mittakaavaedut heikkenevät

Irakin tapauskin muistetaan epävarmuutta lisäävänä asiana, vaikka joku voisi sanoa että tapauksen tultua julki tuli jo hyvin kurssiin penaltia, kurssihan tippui 115 SEK → 90 SEK+ tasoon

Kääntäjän lävitse:

Kepler Cheuvreux alentaa arviotaan televiestintäoperaattori Ericssonista yhtiön äskettäin julkistetun neljännesvuosikatsauksen jälkeen ja tarkistaa aiempien ostojen perusteella suosituksensa osakkeen säilyttämisestä. Se käy ilmi tuoreesta analyysistä.

Pankki väittää, että RAN-markkinat voivat heikentyä vuonna 2023, vaikka se kasvaa tänä vuonna viisi prosenttia. Syynä selitetään makrotalouden vastustuskyky, ja myös 5G-syklin ennustetaan vähenevän vuoden aikana.

Lisäksi tutkimustalo uskoo, että Ericssonin myynti saattaa laskea jonkin verran kaudella 2023-25 ja että katteita vahingoittavat muun muassa pienempi mittakaavavaikutus ja kohonnut kustannusinflaatio. Lisäksi Irakin korruptiotapauksen ympärillä olevan tilanteen sanotaan olevan epävarma, minkä uskotaan painottavan osuutta myös tulevaisuudessa.

Ericsson on saanut päivän aikana useita muita tavoitehinnan alennuksia, mukaan lukien Goldman Sachs 124 kruunuun, Carnegie 100 kruunuun ja DNB 115 kruunuun. Osakkeen hinta on tällä hetkellä noin 72 kruunua.

Kuluva vuosi 2022 5G-sopimukset. En pistä nyt kvarttaalivertailua, kun päivityksiä tulee niin harvakseltaan, ettei voi sanoa mille tapahtumat kuuluvat. Kaksi diiliä lisää.

Deals 207 =>230 +11,1 %

Live 72 =>75 +4,2%

Vertailu: 2022 kertymä verrattuna 2021 koko vuoden kertymään.

Deals lisäys 2021 69 kpl 2022 23 kpl(33,3 % vuoden 2021 lisäyksestä)

Live lisäys 2021 28 kpl 2022 3 kpl(10,7 % vuoden 2021 lisäyksestä)

Mitä ymmärtänyt, niin Vonagen kilpailija on mm. Zoom. Tämähän taas on Cathie woodin ark innovation etf:in suurin sijoitus 11% osuudella. Hän ennakoi, että Zoomin kurssi 15 kertaistuu v. 2026 mennessä

Ostin nyt Erkkiä vuosien tauon jälkeen, halvan tuntuinen lukujen perusteella vonagen kanssa tai ilman…

Kiinnitin lähinnä huomiota, että Ericssonin raportoitu ja vertailukelpoinen EBIT oli melkein samoja. Nordean taulukoissa tämän vuoden P/E on 10 luokkaa, mikä on erikoista. Nokialla tuskin raportoitu ja vertailukelpoinen on samassa. Ericsson on nyt halvempi kuin Nokia. Ehkä Nokian monipuolisempi tarjonta on nyt etu, kun Infra kasvaa ja ilmeisesti Ericssonia painaa mainehaitat. Ehkä Nokia nähdään paremmin johdettuna yrityksenä nyt. Markkina ei taida uskoa Ericssonin investointien potentiaaliin. Ehkä Lundmark ja kumppanit miettii nyt tarkkaan, mitä ostaa, vai palauttaako enemmän omistajille. Voisiko tulla ilmoitus, että omien ostot toteutetaankin täysimääräisenä jo tänä vuonna. Kai se mahdollista olisi huomioiden osakkeen vaihto Helsingissä.

Tuskinpa tulee suurempia omien ostoja tänä vuonna, koskapa:

Tälle vuodelle ennustettu vapaa kassavirta on vain 25-55% kun se viime vuonna oli 85%. Tämä alempi kassavirta johtunee suuremmista komponenttiostoista ja lisenssimaksujen ajoituksesta. Nokian mukaan pitkällä aikavälillä kassavirta on välillä 55-85%.

Nokia on vuosien tauon jälkeen aloittanut voitonjaon, enkä usko, että uskottavuussyistä tässä asiassa kovinkaan paljon improvisoidaan vuoden aikana.

Epävarma taloustilanne maailmassa, jolloin vahva tase on valtti ennen kaikkea syklisillä aloilla. Nokian tavoitteenahan on myös investointiluokitus luottoluokittajilta mitä vahva nettokassa avittaa.

Mutta jollei Nokialla ole suurempia yritys- tms. hankintoja mielessä ensi vuonna, silloin vapaan kassavirran sen salliessa olisi mahdollista ja (verosyistä) suotavaa suurentaa omien ostoja. Voi kuitenkin olla, että mainituista uskottavuussyistä Nokia ei sitä tee, koskapa suunnitelmissa on 300 miljoonan euron ostot myös ensi vuonna.

Kyllähän se on näillä kurssitasoille hienoa että omia ostavat.

Itse vielä pönkittänyt ostamalla omaan salkkuun viikoittain.

Onkohan tämä Nokian tilanne nyt siinä tilanteessa kun Seppo Saariokin kirjassaan tituleeraa että odotetaan sitä yhtä iso asiaa että kurssi saa vauhtia ylöspäin. Eikös nyt olla varmaan siinä vaiheessa kun sarjapettäjä on jo useamman kerran osoittanut parantaneensa tapansa, mutta iso markkina ei sitä vielä usko tai ole huomannut tosissaan. Positiivista hiljaista ja näkyvääkin signaalia on kuultu, mutta iso sysäys puuttuu. ?

Onko tarvittava puuusti kun varmistuu että raaka-aina pula helpottunut ja kerrotaan että nyt tehdään ja toimitetaan täydellä volyymilla?

2021 markkinaosuuksissa Nokia oli ”runner up” → tänä vuonna?

Huawei, which dropped from first to third place following runner-up Nokia, had a …

Odotan hyvää kehitystä edelleen, koska

Pekan q1/22 kommenteissa oli muun muassa: [eikä muutosta ohjaukseen ole

viestitty]

Network Infrastructure delivered again strong growth with continued robust momentum in both Fixed and Submarine Networks. In Mobile Networks supply constraints hindered our revenue growth, nevertheless we expect to return to growth this year due to our improved competitiveness. Our 5G Core business continued to drive good growth in Cloud and Network Services.

In Nokia Technologies we are in the process of renewing licenses which has led to some timing effects in net sales in the quarter. We are confident in the quality of our patent portfolio and expect to return to previously communicated €1.4-1.5bn annualized net sales run rate.

Overall, Q1 was a strong start for the year both in terms of net sales and profitability. The demand environment remains strong and while supply chain and inflation challenges remain, we are confident we can deliver our 2022 outlook and continue to make good progress towards our long-term targets.

"[quote=“Mustathmir, post:8041, topic:12532”]

Voi kuitenkin olla, että mainituista uskottavuussyistä Nokia ei sitä tee, koskapa suunnitelmissa on 300 miljardin euron ostot myös ensi vuonna.

[/quote]

Aika muhkea suunnitelma.

"

Joopajoo…

-Paljonko osakemäärä alenee kun huomioidaan johon osakepalkkiot, onko peräti jotain 0,2% ?

Jos oletetaan omien ostoissa keskihinta 5 euroa kpl, 300 miljoonalla eurolla saadaan ostettua 60 milj. mitätöitävää osaketta. Nettovähennys on siten 2/3 ostetuista osakkeista eli n. 40 milj. kpl.

ERICSSONILLA YLIVOIMAINEN JOHTO KIINAN ULKOPUOLISELLA RAN-MARKKINALLA?

“Outside China, though, Ericsson now claims to serve more operators than just about any other vendor. Ekholm today put Ericsson’s share of the market for radio access network (RAN) products at 39%, excluding China, telling analysts it has grown from just 33% when he took over in 2017. Fifty percent of 5G traffic outside China runs over Ericsson, he said, while 16 of the world’s top 20 operators are using its 5G core.” https://www.lightreading.com/5g/ericssons-market-share-has-rocketed-yet-investors-are-unhappy/d/d-id/779002

Q4 2021-raportissa Nokia sanoi: "We finished full year 2021 with our 4G + 5G market share at approximately 26%, excluding China. This was in-line with our targeted range of 25% to 27%. We do however continue to see market share expansion opportunities…"

Vaikka Nokia on saanut noin puolet kiinalaistoimittajien luotettavuussyistä menettämistä kaupoista, Nokian Verizon-tappio v. 2020 jätti massiivisen loven kiinni kurottavaksi.

Ericssonin ISIS- ja muut korruptioskandaalit ovat operaattoreille yhdentekeviä toimittajaa valittaessa.

Ja Nokian laajempaa asemaa pohdiskellen:

Itselleni Nokian Matkapuhelinverkkojen merkitys on ennen kaikkea lypsylehmänä, jolla rahoitetaan t&k-panostuksia, luodaan tuottavia patentteja ja mahdollistetaan yksityisverkot, jotka organisatorisesti sijaitsevat Nokian Pilvi- ja verkkopalvelut -liiketoimintaryhmässä.

Mielenkiintosempia (minulle) yksikköjä ovat 1) Verkkoinfrastruktuuri, jossa on vahvan teknologisen aseman mahdollistamia kasvumahdollisuuksia ja 2) Pilvi- ja verkkopalvelut, jossa vielä ollaan kaukana ohjelmistoliiketoiminnassa mahdollisesta korkeasta marginaalista sekä jossa yksityisverkot ovat houkutteleva kasvualue.

Melko paljon mukana tällä palstalla tehtyjä arvioita - positiivinen näkymä Nokialle.

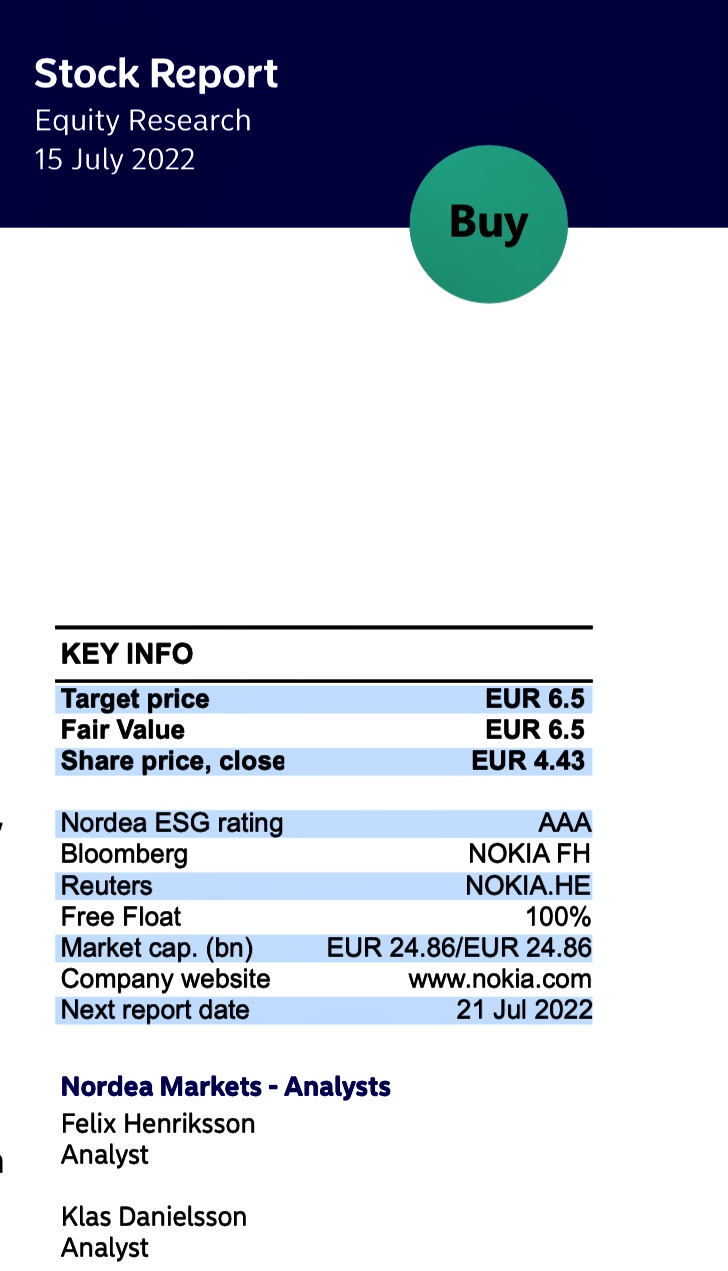

Investment case

After a successful 2021, we continue to like the turnaround case in Nokia. For 2022, we see growth tailwinds from US C-band deployments, market share gains from Huawei swap-outs and a strong backlog, whereas margins will benefit from improved competitiveness in 5G and a transition to custom silicon. We see upside to estimates if Nokia reaches its long-term EBIT margin target of >14% as soon as 2023-24.