The connected vehicle services hardware (“Hyundai Bluelink device”) in certain 2012-2016 vehicles requires a 2G cellular network.

The connected vehicle services hardware (“Hyundai Bluelink device”) in certain 2015-2018 vehicles requires a 3G cellular network.

Ja olisko jostain 2018 lähtien käytössä 4G. Mutta joka tapauksessa nykyisellään ryhmä taitaa olla kappalemääräisesti TOP3 autonvalmistaja, joten sopimuksella on merkitystä.

Hyundai Motor Group, and collectively sell 6-7 million cars per year.

those three car makers have concluded that there was no point in waiting until the per-unit license fee increases from $15 to $20.

Ford on myös joutumassa maksamaan Avanci/Ip Bridge pooliin (Nokia siinä mukana) lisenssimaksuja ”connected cars” IP -oikeuksien haltijoille.

Avanci’s auto involvement

Despite the high hurdle to enforcement, the Munich ruling is now likely to significantly increase pressure on Ford to accept an Avanci licence.

The pool is currently instrumental in licensing wireless standards to the auto industry. Other car companies which have recently taken an LTE licence from Avanci include Volkswagen, with Tesla and General Motors taking the full Avanci licence.

Adani joka osti pienen siivun intian spectrumista, keskustelee Nokian kanssa kehityksestä, pieniä puroja, mutta Intia jättimaa ja mahdollisesti hyvä lisä tuohon Priva tarjontaan

Omaan silmään Nokiassa piirretään bull flagia. Mahdollista ettei lipun alalaitaan ole vielä otettu riittävästi kosketuksia. Joka tapauksessa nimensa mukaisesti nousua ennakoiva tekninen kuvio. Toki signaaliin tulee luottaa vasta sitten jos osake purkautuu lipusta ylöspäin.

As the world enters the digital age and the Internet becomes ubiquitous, a key facilitator of this transformative change remains hidden from our eyes. Buried in the seabed and in trenches or laid in ducts under city streets and buildings, by roads and railways, a web of fiber optic cables come together to form data superhighways, processing over 95 percent of global telecommunications.

At Nokia, we create technology that helps the world act together.

As a trusted partner for critical networks, we are committed to innovation and technology leadership across mobile, fixed and cloud networks. We create value with intellectual property and long-term research, led by the award-winning Nokia Bell Labs.

Adhering to the highest standards of integrity and security, we help build the capabilities needed for a more productive, sustainable and inclusive world.

Vielä synkempiä aikoja odotellessa haluaisin nähdä valoa Nokian kurssikehityksessä. Siksi peruutin 11 päivää taaksepäin ja luin uudestaan Mustathmirin Nokia-analyysin. Kopioin kääntäen Googlella muutamia lauseita, joissa on laskettu osakkeen hinnan mahdollisia tulemia kirjoituksessa tarkemmin käsiteltyjen tekijöiden perusteella.

Mustathmihrin kirjoitus on hyvä jos-analyysi. Minä uskon (siis haluan uskoa) kirjoituksen oletusten toteutuvan jo seuraavan kolmen vuoden aikana, jos taivas ei romahda niskaan. Luotan Nokian nykyjohtoon, että he selviytyvät eteen tulevista haasteista eivätkä ota liian isoja riskejä (viittaus Fortumiin ), jotka lauetessaan söisivät osakkeenomistajien tuotot.

Tällä palstalla on käsitelty ansiokkaasti Nokiaa. Jopa sen perusteella voin muodostaa näkemyksen Nokiasta sijoituskohteena. Kun katsotaan useamman vuoden päähän, joudun jättää Nokian kurssikehityksen herran haltuun eiku nykyjohdon haltuun.

”Pohjimmiltaan on kolme voimaa, jotka voivat auttaa nostamaan osakkeen hintaa korkeammalle: 1) korkeampi hyväksyttävä P/E (E:n ollessa vakio tai paraneva); 2) suurempi marginaali; 3) suurempi myynti. 1) Oletetaan, että markkinat vihdoin vakuuttuvat siitä, että Nokia kannattaa sijoittaa ja että P/E saavuttaa 17:n nykyisen 12:n sijaan, mikä tarkoittaa noin 40 prosentin nousua. 2) Näin ollen ilman myynnin kasvua, pelkästään parantamalla operatiivista suorituskykyä vuoden 2021 0,37 eurosta, voimme helposti kuvitella EPS:n kasvavan 13,7 sentillä 0,507 euroon. Nykyisellä surkealla P/E-arvolla 12,4 osakkeen hinta olisi vain 6,29 euroa. Käytettäessä kohtuullista P/E-arvoa 17 Nokian osakkeen hinta olisi kuitenkin 8,62 euroa. 3) 5 %:n vuosikasvun saavuttaminen tarkoittaa, että reilun kolmen vuoden päästä ollaan kaksinumeroisia, kun lähtökohtana on edellä mainittu 8,62 euroa.”

Pientä referointia, ei mitään ihmeellistä kuitenkaan:

Pari lisää suositusta, postiivista on strategian oikeaan suuntaan eteneminen.

Tuotekehitys on nostettu sille kuluvaan asemaan.

Kilpailukyky on parantunut globaalisti, arvostus on edelleen maltillinen, mutta myös potentiaali on rajallinen.

Ei noista nyt mitään hirveää konkretiaa saa irti, ainakaan minä.

Pari vuotta olen ollut irti Nokiasta, mutta nyt se jo vähän kutittelee, katsotaan vielä mahdollinen syys-lokakuun mahdollinen yleinen dippi.

Nokia: Lisää. Strategia on edennyt alkuvuonna oikeaan suuntaan ja arvostus on maltillinen, mutta myös potentiaali on rajallinen

Nokia: Lisää. Pitkään on ollut se fiilis, että ihan kohta tilanne paranee. Ehkä nyt vihdoin on nokiakahvien aika

Nokia: Lisää. Parantaa asemiaan globaalisti koko ajan, ja tuotekehitys on nostettu sille kuuluvaan kunniaan

Lainaus.Kinnunen,Inderes,Hamid,yksityissijoittaja,Heikkilä salkunhoitaja.

Jos vähän kommentoisi.Tuo strategia löytyy Nokian sivuilta.Jokainen voi miettiä, onko suunta oikea.Ovatko valinnat oikeat tulevaisuuteen. Maltillinen arvostus lienee totta.“Fiilis” Valtaosa meistä sijoittaa fiiliksellä, tuskin kukaan pystyy arvioimaan maailmanlaajuisen yrityksen kokonaisuutta.Hyvä meininki,hyvä fiilis ?

Tuotekehitys.Itse arvion tämän olevan tärkein tulevaisuuden tekijä.Kännyissähän nähtiin,miten väärät linjavalinnat johtivat “tuhoon” Tuotekehityshän oli käsittääkseni kunnossa(kosketusnäytöt) mutta valinnat jatkon suhteen väärät.

Neljä P.Product,price,place,promotion.Aina ei pelkkä ylivertainen tuote riitä. Myös muut asiat pitää olla kunnossa.

Kauppalehden haastattelemien kolmen sijoittajan ( Juha Kinnunen, Inderes, Sotkamo / Jasmin Hamid, yksityissijoittaja, Helsinki / Mika Heikkilä, salkunhoitaja, Espoo ) mielipide oli yksimielisesti “lisää” ja perustelut edellä mainitut. Voi sanoa, että kyseessä on vain kolme mielipidettä ja mielipidehän on meillä jokaisella.

Nokian kohdalla kysymysmerkkejä on melko vähän. Suurimmat riskit liittyvät globaaliin taantumaan, mutta senkin ennustaminen on vielä ennenaikaista. On hyvinkin todennäköistä, että markkinat heiluvat syksyn aikana merkittävästi, joten ostopaikkoja todennäköisesti löytyy. Vasta eilen tästä nähtiin NYSEssä mainio esimerkki.

Nokia on omassa, melko konservatiiviseksi ajautuneessa, salkussa tukijalkana. En usko romahduksiin heilunnasta huolimatta. Yhtiö on ollut yllättävänkin vakaa globaalissa turbulenssissa, mutta sille on toki vahvistuneen liiketoiminnan myötä myös hyvät syyt. Täytyy vaan puristaa porkkaa tiukemmin pörssien alamäissä ja muistaa, että kertaakaan laskusuhdanne ei ole jäänyt pysyväksi. Osinkojakin, vaikkakin pieniä, on tulossa. Monessa muussa yhtiössä osinkoja tarkastellaan varmasti uudelleen ensi vuoden alussa.

Kasvatin kesän mittaan hieman käteistä, joten jos kunnon pudotuksia nähdään olen valmis myös ostoihin. Nokiaa en kuitenkaan lisää, sillä positio on tapissa. Energiakriisin pahin isku on todennäköisesti ohi ensi keväänä, Ukrainan sota todennäköisesti ei.

Nokialla on varmasti rajallinen nousupotentiaali, mutta sitä sentään on. Myös laskupotentiaali on rajallinen ympäristötekijöistä huolimatta ja sitä on osannut arvostaa tämän vuoden aikana.

On varmaan ihan ok sanoa, että on mielipiteitä ja sitten on valistuneita mielipiteitä. Toisinaan on kuitenkin vaikea määritellä, mikä tekee mielipiteestä valistuneen. Ja valistunutkin mielipide voi osoittautua hyvinkin vääräksi ja on nykyisin entistä useammin jonkun uskomuksen tai ideologian värittämä. No, ymmärrätte varmasti.

Mutta, Motley Fool on harrastelijasijoittajien ahkerasti selaama media meillä ja muualla ja tällainen (ehkä valistunut) mielipide on tietenkin positiivinen asia Nokian osakkeelle.

These multi-year deals give Nokia a strong operating base from which it can deliver steady top-line sales and improving profit margins even in challenging market conditions. Yet, Wall Street isn’t paying attention to this proven technology leader. Nokia’s shares have fallen 18% in 2022 and currently change hands at the bargain-bin valuation of 11 times forward earnings or 1.3 times trailing sales.

This company is ready to roll with whatever punches the market might throw at it, and the stock is incredibly cheap. That’s a reliable recipe for strong long-term returns.

Juu EPS ohjaa Nokian kurssin kehittymistä ilman muuta.

Omien osakkeiden osto ei ole auttanut asiassa kyllä yhtään.

Tai paukut omien ostoon olleet riittämättömiä!

Juu, päiväkohtaiset ostomäärät on niin pienet suhteessa keskivolyymiin ettei sillä saada juurikaan nostattavaa vaikutusta. Toki pidemmällä aikavälillä pienemmällä osakemäärällä (oletus että ostetut osakkeet lakkautetaan) on vaikutusta juuri niihin osakekohtaisiin arvostuslukemiin.

Viime vuoden EPS-luvusta 0,37 euroa laskien saataisiin vuoden omien ostojen jälkeen EPS:ksi 0,372 euroa (0,37 / 0,994) eli aivan mitättömän pieni parannus. Voihan olla, että Nokialla on parempia suunnitelmia miljardien nettokassalleen, mutta omien ostoina 300 milj. vuodessa on Nokian tapauksessa kovin vaatimaton määrä tilanteessa, jossa osakekurssi hyvistä osareista huolimatta on jäänyt heikolle tasolle.

Nokian sivuilta löytyy kyllä selitys omien ostoille. Nokia joutuu “kumartamaan” useaan suuntaan.

Mutta ei tuo omien ostoon käytetty rahamäärä aivan "mitätön "ole.

0,08 sentin osinko teki noin 450 milj. Euron loven kassaan.Omien ostot ovat 600 miljoonaa jaettuna kahdelle vuodelle.Eli toinen “mokoma” osinkoa lisää.

Yhteensä omistajille tulee noin miljardi jaettua.

Ilo “nyt sitä rahaa tulee, kun osingot kilahtaa tilille” on paljon konkreettisempi kuin ilo omien ostojen kautta jaetusta tuotosta. Näin varsinkin, kun osakkeen kurssi jatkaa laskuaan.

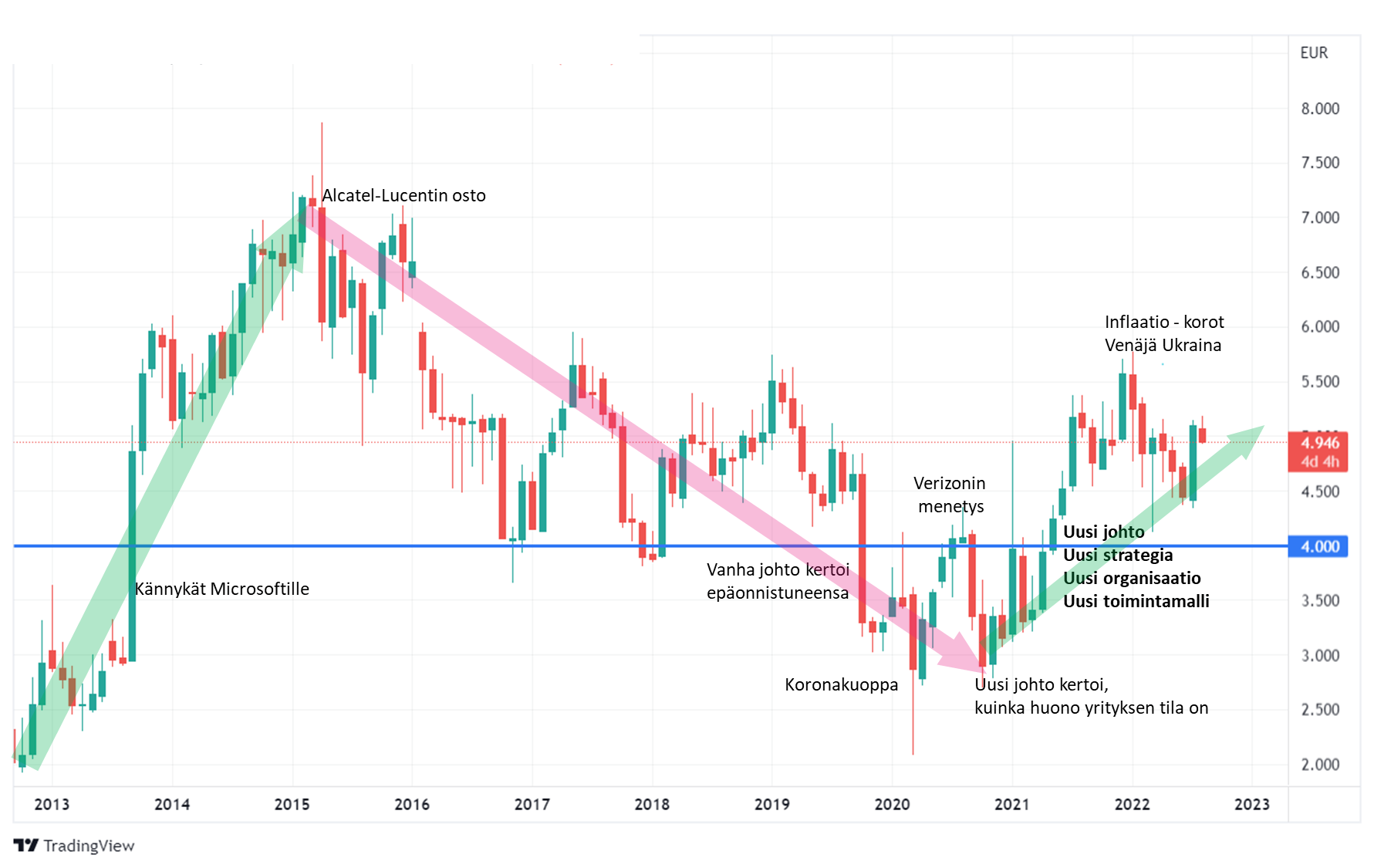

Olemme luultavasti menossa kohti taantumaa inflaation, korkojen nostojen sekä Venäjän hyökkäyksen Ukrainaan plus kaikkien seurantavaikutusten ajamana. Myös viimeisen kymmenen vuoden aikana maailmalla tapahtui kaikenlaista, mutta Nokian kurssin kulmakertoimeen vaikutti eniten Alcatel Lucentin osto. Nokian johto työnsi organisaatioiden fuusion aiheuttamat kustannukset kertaluonteisiin eriin vuodesta toiseen eikä yhtiötä saatu nousuun. Syksyllä 2019 johto kertoi lopulta epäonnistuneensa.

Nyt ruorissa on uusi johto, organisaatio on uudistettu sekavasta matriisiorganisaatiosta tulosvastuullisiksi linjayksiköiksi, uusi strategia ja uusi toimintamalli ovat käytössä. Julkistettujen raporttien ja ohjeistusten perusteella näyttää hyvältä. Uskon, että Nokian kurssikehityksen kulmakerroin on kohti koillista pitkällä aikavälillä. Syöksyjä ylös ja alas on kuitenkin odotettavissa. Niiden ajoittaminen on vaikeaa ja siksi istun Nokiasalkun päällä enkä tee kauppaa osakkeilla.

Kuvioon olen piirtänyt viivan 4 euron kohdalle, jonka alapuolelta olen nyt ostanut pienellä panoksella turbolongia pitääkseni mielenkiintoani yllä seurata Nokiaa päivittäin. Saas nähdä käykö robotit nollaamassa panokseni jossain vaiheessa - toivottavasti ei taas.