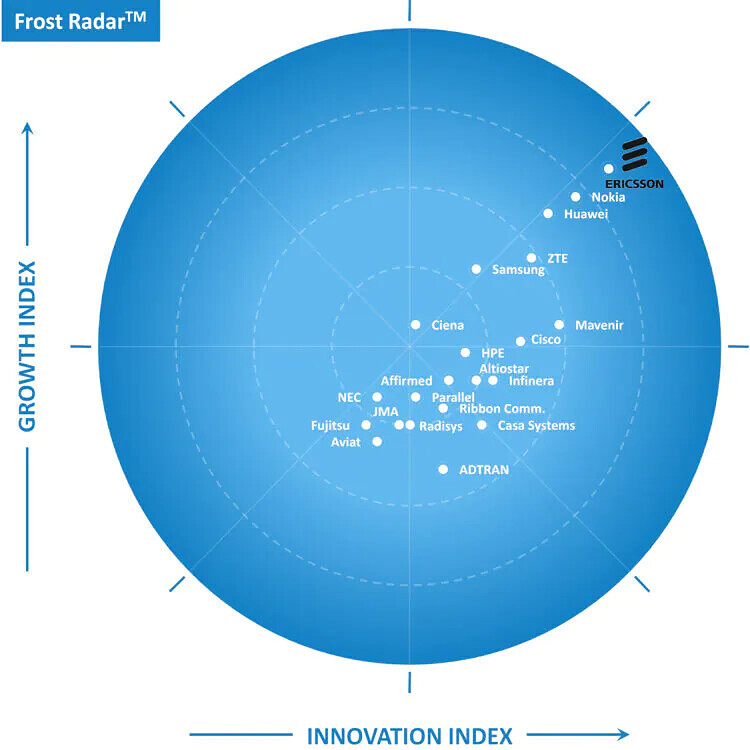

Jiolla pääasiallinen 4G verkon toimittaja on Samsung, tuohan mahdollisesti ottaa osumaa, jos E ja N otetaan mukaan toimittajiksi, kun voi torneihin heittää E ja N vermeitä ilman “4g huolta”, mutta kuinka isolla osuudella on se mielenkiintoinen, luulisi että Sampan vehkeet päivittyvät 5Gksi ja ottaisi leijonan osan ? mutta ?

nostetaan tähän Kelvinin postaama kuva tuolta ylempää, E ja N aika kaukana Sampasta (Frost Radar™: Global 5G Network Infrastructure Market, 2021)

Gartner Tammikuun tilanne osoittaa samoja merkkejä

…as it laid out a $25 billion plan for introducing the next-generation wireless services within two months.

Jio, India’s biggest mobile carrier with more than 420 million customers, snapped up airwaves worth $11 billion in a $19 billion 5G spectrum auction earlier this month.

Summa “2 lakh crore / 2 trillion rupees” ilmoitettiin eilen yhtiökokouksessa korvamerkattuna 5G rakentamiseen. Tulkitsin itse että summa tarkoittaisi rahamäärää, joka jakautuu useammalle vuodelle. En ole varma, mutta olettaisin ettei summa pitäisi sisällään taajuushuutokaupan hintaa.

Reliance’s 5G plans throw down the gauntlet to rivals Bharti Airtel (BRTI.NS) and Vodafone-Idea (VODA.NS) in the world’s second biggest mobile market.

Intian markkinat ovat suurelta osin Jion ja Bharti Airtelin kamppailua keskenään, ja vaikuttaisi että Jio aikoo panostuksillaan tehdä Bhartiin merkittävää eroa.

Uiton twiittaukset antoivat ainakin itselleni mielikuvaa ettei sopimusta Jion kanssa välttämättä tulla julkaisemaan. Aikanaan liikevaihdon kehitys tulee kenties antamaan mielikuvaa voimasuhteista. Q4/2022 alkaen odotan voimakasta kasvua Intian markkinoilta.

Nokialla oli Venäjällä parituhatta työntekijää ja sinne jää kourallinen pakolliseen ylläpitoon yms. Tässäkin asiassa Venäjä on ensi vuodesta lähtien lähes täysin Kiinan armoilla. Putinin haave voi jopa toteutua jossain muodossa – Kiinastoliitto?

– Vuoden loppuun mennessä valtaosa työntekijöistämme Venäjällä on lähtenyt Nokialta ja olemme tyhjentäneet kaikki toimitilamme. Jatkamme muodollista läsnäoloamme, kunnes toiminnan juridinen lopettaminen on saatu päätökseen, Nokian edustaja sanoo uutistoimisto Reutersille.

Pohdiskelin tänään Nokia-sijoituksieni järkevyyttä Inderesin tuottamien avainlukujen avulla. Laskettuani osakkeen kurssin vuodenvaihteessa 2024/2025 aloin epäilemään sijoitukseni järkevyyttä. Päädyin lopulta kevyttä jos-analyysiä käyttäen pitämään Nokian osakkeet salkussani.

Oheiseen kuvioon olen laskenut Inderesin avainluvuista Nokian osakkeen hintaennusteet vuosille 2022–24. Tämän vuoden maaliskuussa Nokian arvostus oli poljettu matalaksi, mutta samalla laskemani osakkeen hinta vuodenvaihteessa 2024/2025 oli edelleen sama 4,33 €. Paraneva suorituskyky ei heijastunut täysin arvostukseen huhtikuun loppupuolella. Laskemani vuodenvaihteen 2024/2025 hintaennuste oli 4,66 €, noin 0,20 € alempi kuin arviointihetken kurssi. Heinäkuun osavuosikatsaus vakuutti ja Nokia oli menossa vankasti eteenpäin. Laskemani vuodenvaihteen 2024/2025 hintaennuste oli tällä kertaa muutaman sentin korkeampi kuin sen hetken kurssi.

Miten minun pitäisi suhtautua Nokiasalkun päällä istumiseen? Miksi pitää osakesalkkua, jonka arvo kasvaa pelkästään osinkojen verran vuoteen 2025 mennessä- näin siis avainlukujen perusteella laskien? Kun ottaa huomioon inflaation, salkun arvo laskee.

Viimeisten avainlukujen mukaan Nokia kyllä parantaa suorituskykyänsä, mutta uskoa kasvuun ei tunnu olevan 2 % enempää. Huomion arvoista on, että arvio tämän vuoden kasvusta on noussut viidessä kuukaudessa 3 prosentista 11 prosenttiin. Päihittääkö myös vuosien 2023 ja 2024 toteumat tämän hetken ennusteet, kuten informaatiovirta tälläkin palstalla “antaa ymmärtää”. Jos näin tapahtuu ja Nokia parantaa suorituskykyään kuin sika juoksuaan ja jos vielä indeksien P/E-lukujen mahdollinen nousu antaisi lisävauhtia, niin kyllähän tässä kannattaa ottaa osingot ja nauttia salkun arvon noususta. Jospa P/E olisi jossain vaiheessa 15 ja EPS 0,50 € ja siten kurssi 7,50 € .

Kiva kuulla ajatuksia muiltakin vaikka ne olisi perustellusti hieman karhumaisia.

Uskon itse että Inderesin ennusteet tulevalle ovat liian varovaisia. On totta että inflaatio tuo vastatuulta mm. komponenttien hinnoittelun ja yleisen kulutason nousun kautta. Nokia on osoittanut hallitsevansa tilannetta toistaiseksi aikalailla hyvin, mutta varmasti on haasteita saada kaikkea tuotteiden hintaan. Toisaalta vielä tänä vuonna sekä seuraavana vuonna 2023 sisäinen kehitys helpottaa tilannetta, ja näin itse uskon sen ajurin olevan yleistä inflaatiopainetta suurempi. Muutaman vuoden sisällä uskon edelleen että 50 c EPS on realiteettia.

Niin se liikevaihdon kehitys tulevina vuosina onkin hyvä kysymys. Kilpailullisesti Nokian tilanne on siis nykyisellään hyvä mutta kasvumahdollisuudet ovat perinteisellä teleoperaattoripuolella varsin rajalliset. Vaikka toki esimerkiksi Intian menestys tuo hyvää lisää varsinkin vuonna 2023. Private -segmentti varmasti tuo helpotusta 2-5 v tähtäimellä, mutta suurempaan liikevaihdon kasvuun (+10 % YoY) saatetaan tarvita jonkin uuden puron realisoitumista vaikkapa IoT -puolella. Onko se todennäköistä - ei välttämättä. Tähän matalaan toteutuneeseen liikevaihdon kasvuun varmasti pitkälti perustuu myös Nokian matalaksi hyväksytyt arvostuskertoimet. Voiko tähän odottaa muutosta, ja se toki on varmastikin Nokian kohdalla suurimpia riskejä tällä hetkellä. Samaan aikaan itsellä on näppituntuma että osake menee edelleen monelta osin tutkan alapuolella, ja ei ole kunnolla pulpahtanut esille.

Ymmärrän jos joku päättää kevennellä, ja varsinkin nykyisessä talousympäristössä. Itse jatkan tämän kivijalan pitämistä salkussa itsepäisesti odottaen arvostuksen purkautumista. Tulostaso on jo purkautunut, ja suurena harmina se ei ole ainakaan vielä näkynyt osakkeen hinnoittelussa. Katsotaan miten käy.

Nokiallahan on niitä nestejäähdytteisiä pömpeleitä, mitkä käsittääkseni ovat energiaa säästäviä. Miten Nokian Järveläinen energian kulutus vertautuu kilpailijoihin? Luulisi nykyään olevan merkittävä valintakriteeri.

Heinäkuun vs maaliskuun EPS muutos +14% (vuodelle 2022, joka käytännössä ainoa relevantti ja johon ihmeempää näkyvyyttä), kyllä ne P/E kertoimet / osakekurssi sieltä nousee kun aliarvostus on kaikille selvä (ja/tai maailmantilanne muuttuu jos muuttuu)

viimeisimmässä 2024 vs 2021 on ero jo +22% ja kuten Lexus yllä totesi voi ne 2023-2024 olla pessimistisiä/realistisia, muttei kovin optimistisia

Toki jos on “varmempi” osake tiedossa…

Juuri näin. Asiallisia karhukirjoituksia on liian vähän tai niitä lähdetään turhaan torppaamaan monessa ketjussa. Enkä tarkoita tällä asiallisia vastaväitteitä.

@omitut antoi monelle ajatuksenaiheita. En lähde vasta-argumentoimaan tässä yhteydessä, mutta totean, että Nokian nousun osuminen tällaiseen ajankohtaan ja ylipäänsä tällaisiin vuosiin on harmillista. Sijoittajien kylpiessä itsesäälissä ei hyväkään osake erotu.

Mutta kyllä se sieltä vielä nousee. Pörssissä ei ole montaa osaketta, joka ei tekisi omistajilleen juuri nyt persnettoa inflaatio huomioiden. Se tila ei ole pysyvä.

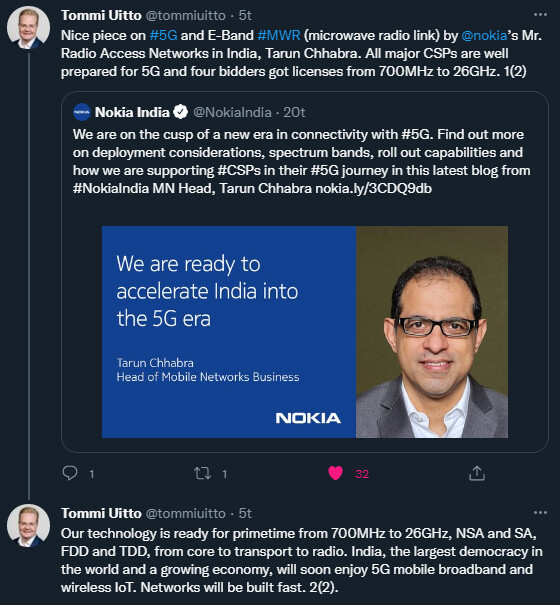

Tosiaan voimme odottaa myös Nokian liikevaihdon kasvua Intian vetämänä. Intia on uusi iso 5G-markkina. Intian suurimpien tietoliikennepalveluntarjoajien odotetaan alkavan lanseeraamaan 5G-verkkoja jo lokakuussa 2022. Ja kuten Tommi Uitto twiittaa ”Networks will be built fast." Eiköhän Nokia ole saanut ihan kohtuullisen osuuden tilauksista, kun Nokia on nyt hyvässä iskussa.

Intia on yksi suurimpia mobiilidatan käyttäjä maailmassa. On arvioitu, että 5G käyttäjiä olisi melkein 370 miljoonaa vuoteen 2026 mennessä -siis suunnilleen saman verran kuin Yhdysvalloissa on yhteensä langattomien tietoliikennepalvelujen tilaajia kolmella suurimmalla palveluntarjoajalla (Verizon: 143,0 miljoonaa (Q1 2022) T-Mobile USA: 110,2 miljoonaa (Q2 2022) AT&T Mobility: 101,6 miljoonaa (Q1 2022))*

Kasvuahan on mahdollista saada, kuten yllä olevista huomioista käy ilmi. RAN-operaattorimyynti on tällä hetkellä tärkeää mutta toivottavasti sen merkitys laskee huomattavasti jatkossa ja saadaan nopeammin kasvavia ja korkeamman marginaalin myyntiä kasvatettua merkittävästi.

Muutama kommentti:

Mobiiliverkkojen osuus myynnistä oli v. 2021 43,7% ja kuten todettua operaattorimyynti ei kasvane kovinkaan paljon. Sen sijaan yksityisverkoissa laitepuoli tulee tältä liiketoimintaryhmältä kun taas ohjelmistot ja myynti tulee CNS:ltä.

Verkkoinfrassa kasvu on ollut nopeaa (ennen kaikkea kiinteissä verkoissa ja merikaapeleissa) ja tänäkin vuonna kasvu näyttäisi jatkuvan (H1 vuosikasvu oli 11% seuraavasti: ASN 26%, kiinteät verkot 25%, IP-verkot 3% ja optiset -5%). Verkkoinfran osuus Nokian myynnistä oli viime vuonna 34,5% ja sen kasvulla ja marginaalien paranemisella alkaa olla merkittävää vaikutusta. Enää ei olla yhden kortin varassa myynnin osalta (Mobiiliverkot) tai voiton osalta (Nokia Technologies).

CNS on noin kolmen miljardin pulju ja sillä oli runsaan viiden prosentin liikevoittomarginaali viime vuonna. Kunhan myyntiin saadaan vauhtia ja marginaalia kasvatettua on liiketoimintaryhmällä paljonkin annettavaa. Kuten Raghav Sahgal sanoi kesäkuussa (https://edge.media-server.com/mmc/p/ykcq9jq8) tavoitteena on saada yli puolet myynnistä SaaS-mallilla, jolloin skaalautumisen tapahduttua (5-7 vuotta) marginaalit ovat eri tasolla: hän mainitsi, että muissa yrityksissä on SaaS-myynnillä saavutettu jopa 60-80 prosentin marginaali.

Summa summarum, kasvua on mahdollista saavuttaa, jos Nokia pelaa korttinsa oikein ja saavuttaa teknologiajohtajuuden voimakkaimmin kasvavilla segmenteillä. Minusta kuitenkin tuntuu, että ihmisten katseet ovat liiaksi kohdistuneet Mobiiliverkkoihin, vaikka siellä kasvu on yksityisverkkoja lukuun ottamatta vaisuhkoa. Toistan, että Mobiiliverkkojen rooli on mielestäni ennen kaikkea olla entistä kannattavampi lypsylehmä, teknologian kehittäjä nykyasiakkaille sekä yksityisverkkoihin ja lisensoitavaksi.

Huomenna tiedämme että riittääkö Nokian markkina-arvo takaisin pääsemiseksi indeksiin.

Tämän hetken sijoitukset: Nordea 43. ja Nokia 57. Tämä on siis eri asia kuin indeksin arviointiperusteet, mutta antaa kuitenkin suuntaa miten viime päivien myllerrykset ovat suhteellisesti kohdelleet.

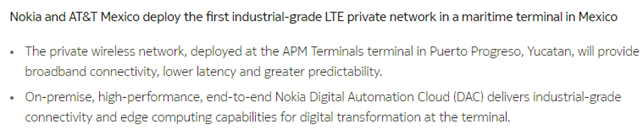

It will reliably and securely connect hundreds of workers, sensors, equipment, and vehicles across an area of 11.5 hectares.

Nathalie Rush, Managing Director of APM Terminals Yucatan said: “We are working with AT&T Mexico and Nokia because of their expertise and unique knowledge in the Mexican telecom market. The signal strength has really exceeded our expectations so far. We can cover the entire port with the solution, reaching a radius of about 6 kilometers. This platform is already considered a reference for the rest of the terminals in the group.”

Jos oikein muistan, on AT&T Mexico Nokian uusi asiakas 5G sopparin myötä, ja samalla tulee privaa.

Edit:

“This platform is already considered a reference for the rest of the terminals in the group”

Hyvä avaus, jos tosiaan APM Terminals alkaa täyttämän terminaalejaan (googlen mukaan lukumäärä olisi 76)… siinä onkin sitten melkoisesti tekemistä. Alkaa priva -scene saamaan mittakaavaa.

Myös Ericsson +3%, eli jokin muu näitä nyt nostelee. Erikoista sikälikin, että DAX on selvästi miinuksella.

Ehkä kohta eetteriin kajahtaa uutinen Deutche Telekomin eurooppalaisista 5G-sopimuksista…

EDIT: Ericsson on julkaissut päivityksen Mobility Reportista, mutta pikaisella vilkaisulla ei siinäkään mitään sellaista muutosta ole, joka saisi kurssin keulimaan (vaikka hyvältä luvut näyttävätkin):

Ericssonissa on ollut nousuvirettä viikon alusta lähtien. Eihän tästä voi mitään todellisia johtopäätöksiä vielä vetää, mutta johonkin nousu perustuu etenkin muun pörssin laahatessa. Jotain uutista viranomaisten kanssa asioinnista, ehkä? Enpä tiedä. Halpa tuo vieläkin on omasta mielestäni.

Edit. No johan pomppas. Nyt molemmat kiipii jo +3%.