Otaksun että suonenveto. Pidemmällä aikavälillä laskee vielä nykyisestään, vaikka Kiinan voisi olettaa pitävän “seurantaposition”.

5 tykkäystä

OldFekiltä tiukkaa asiaa. Nokia ei tunnu pääsevän maineestaan irti, tai oli syy mikä hyvänsä, niin suoritus ei heijastu osakkeen hintaan. Noksun forward PE on alle kympin. Siis firmalla, joka tekee tällä hetkellä hyvää tulosta ja on käytännössä toinen luotettava firma maailmassa, joka tekee kriittistä 5g infraa. Tai liekö ainut, kun Ericssonkin on kunnostautunut epäeettisellä toiminnalla viime vuodet?

21 tykkäystä

Jatkan vielä ihmettelyä osakkeen hinnasta ja sen houkuttelevuudesta yritysostoon.

Samalla teollisuuden alalla toimivia isoja firmoja ovat mm. Cisco (175 miljardia) ja Palo Alto (48,8 miljardia). Noksun market cap on 24,5 miljardia€. Cisco voisi “helposti” tarjota (ja Palo Alto ainakin teoriassa) vaikka 6€ per osake osakeswapilla, integroida itseään kiinnostavat osat ja pilkkoa loput Nokiasta ja myydä pois/antaa jatkaa liiketoimintaa. Ehkä jopa Mikkisoftalla voisi olla kiinnostusta Noksun edge/cloud computing osuuteen, jonka voisi liittää Azureen?

Ihmettelen, ettei yrityskaupasta ole ollut enempää puhetta mediassa. Kun Huaweita suljettiin markkinoilta, niin keskustelu kriittisten verkkojen, kuten 5g, toimittajista kävi kuumana. Nopeasti sekin unohtui. Ehkä seuraavan kriisin yhteydessä sitten?

15 tykkäystä

Aivan samaa olen pohtinut. Nokia on tällä hetkellä helppo suupala. Markkina-arvo on aivan naurettava ottaen huomioon, että kyseessä on valtavan tärkeä strateginen suorituskyky, jota jenkeillä ei itsellään sellaisenaan ole. Samalla tämä on yksi suurimmista peloistani. Vaikka Nokiasta maksettaisiin 100 prosentin preemio, menisi se todella pilkkahintaan.

Kannattaa muuten kuunnella tai katsella Rahapodin uusin jakso, jossa vieraana menestynyt salkunhoitaja Pasi Havia. Arvo-osakkeille povataan monen vuoden kulta-aikaa. Kasvuosakkeille ei niinkään…

Yksi merkittävä kriteeri Havian salkuun pääsemiselle on matala p/b-luku (=lähellä 1). Nokialla se on tällä hetkellä ~ 1.16. Myös muut tunnusluvut ovat juoksuaan tasaisesti parantavalle teknolle (joka siis strateginen assetti!) koomisen alhaisia.

Edellä mainitut tekijät selittävät omaa huomattavaa ylipainoa yhtiössä. Tämä peli on katsottava loppuun.

26 tykkäystä

Samsung vois olla myös kiinnostunut.

2 tykkäystä

Hyvä nosto. Jätin Samsungin pois, koska en usko että se menisi kilpailuviranomaisilta läpi, eikä kyseessä ole jenkkifirma. (Cutting edge teknologian) Huoltovarmuus tuntuu nousevan esiin erityisesti Jenkeissä, jossa mm. siruvalmistukselle annetaan hirmuiset tuet.

7 tykkäystä

Äh vielä se tärkein unohtui, nimittäin johto. Sori spämmi. Noksulla on johdossa P. Lundmark, jonka into tehdä isoja diilejä tunnetaan valitettavan hyvin Suomessa. Edellisellä kerralla meni sähköverkot ja nyt voi mennä verkkoinfra. Megadiilillä saa myös nimen historiankirjoihin, joka saattaa kutkuttaa yrityskaupoilla profiloitunutta johtajaa.

3 tykkäystä

Muutama markkinapsykologinen heikkous Nokian raportoinnissa:

-

Mainitsin jo aiemmin, että Nokian ohjeistama liikevoittomarginaali olisi hyvä ilmoittaa Nokia Technologiesista puhdistettuna, koska näin ns. normaalien liiketoimintojen (MN, NI ja CNS) suorituskyky näkyy selvemmin eikä markkinoiden tarvitse panikoida kun lisenssitulot vähenevät väliaikaisesti ilman että Nokian raportoima marginaali laskisi, toisin kuin tällä hetkellä. Technologies olisi siis oma eränsä, jota ei välttämättä ohjeistettaisi edes muuten kuin yleisesti eli keskimäärin yli 75%.

-

Vaikka q1-q3 merkitsi matkapuhelinverkoissa 9,6 prosentin liikevoittomarginaalia, ohjeistus pidettiin ennallaan 6,5-9,5%. Jos 6,5% toteutuisi olisi q4 aivan mammuttimaisen huono ja mikäli tämä on epätodennäköistä olisis kannattanut kaventaa ohjeistusta vaikkapa niin, että se olisi 8-9,5%.

-

Olisi ollut hyvä myös kommentoida millainen q4 on luvassa CNS:llä kun q1-q3 merkitsi liikevoittomarginaalia 1,3% samalla kun ohjeistus on 4-7%. Onko tulossa jymytulos q4:llä vai onko tässäkin ohjeistus pielessä?

6 tykkäystä

Kuin myös American Tower?

Jos Huawei olis länkkärifirma, niin Samsung olis varmaan ihan potentiaalinen ostajataho.

Onko Nokia absurdisti alihinnoiteltu?

Nokian myynti kasvaa tänä vuonna (q3 12 kk:n kasvu oli 6 %) ja Lundmark odottaa Nokian kokonaismarkkinoiden kasvavan ensi vuonna samalla kun Nokian oletetaan kasvavan markkinoita nopeammin eli ottavan markkinaosuutta. Bruttomarginaaliin voi kohdistua painetta kun kasvavien markkinoiden (ennen kaikkea Intian) osuus kasvaa, mutta korkeammat volyymit voivat auttaa skaalaetujen kautta puolustamaan liikevoittomarginaalia. Nordean mukaan Nokian P/E tämän vuoden tuloksella on 10,9 ja ensi vuoden tuloksella 9,5. Kolmannen vuosineljänneksen lopussa Nokian nettokassa oli 4,7 mrd. euroa. Tällä hetkellä Nokialla on 40,1 % nousupotentiaalia keskimääräiseen tavoitehintaan 6,04 euroa: NOKIA OYJ : Target Price Consensus and Analysts Recommendations | NOKIA | FI0009000681 | MarketScreener

Mä vaan kysyn…

13 tykkäystä

Jaahas täällä on myyntifoliot päässä, no mites tällainen

Apple ei sovi Erkin kanssa patenteista kun on neuvotteluissa ostaa Nokian, säästää patenteissa, vuosien aikana miljardeja, patenttitulot kasvaa vuosien aikana miljardeilla, ja säästää sisäisinä ostoina palvelin infrassa miljardeja, saa kassaa miljardeja ja miljardeja voittoa takovan firman miljardeilla

niin Applehan jo ostanut “itseltään” omia tuotteitaan ![]()

Sanon että todenäköisyys on miljardi%ia

Sunnuntain jatkua ![]()

![]()

24 tykkäystä

Cisco teoria ei ole ihan tuulesta temmattu. 6 eur vastike ei osakkeelta kyllä millään riitä etenkään jos se tulisi vaan ciscon osakkeina. 10 voisi olla sellainen mikä ehkä voisi mennäkin läpi. Itse pitäisin sitäkin alihintaisena jos osakkeilla. Käteisella varmaan näin sotavuonna ihan ok. Solidiumin ja eläkeyhtiöt varmaan sais tähän mukaan kun solidium sais heti näyttää kivoja lukuja ja sit valtio sais merkittävän verotuoton. Jenkki eläkerahastoille varmaan sama onko ne nokian vai ciscon osakkeita kunhan tuottoa tulee.

Jos kassan ottaa huomioon niin 10 per osake olisi ~50 mrd. Eli edelleen alle kolmannes ciscon markkina-arvosta. Mutta jos nokia priva verkoissa pystyisi selkeästi haastamaan ciscon wlan busineksen niin silloin puhuttais motorolamaisesta eloonjäämiskamppailusta ja 50 mrd olis hyvä diili.

Ja kello käy koska mitä paremmin nokialla menee sitä suuremmaksi hintalappu noussee.

Turvallisuuspoliittisen näkökulma on ollut lisäksi esillä ja moni sillä puolella jenkeissä olisi enemmän kuin tyytyväinen jos cisco haukkaisi noksun.

16 tykkäystä

Miten pienempi käteiskorvaus voi kelvata paremmin kuin isompi korvaus osakkeina?

Käteiskorvauksessa kuitenkin verottaja iskee heti, kun taas osakevaihdossa omistaja voi päättää milloin ja miten paljon haluaa myydä, tai holdata.

Jos haluaa simuloida käteiskorvausta osakevaihtoskenaariossa, niin voi vain myydä kaikki osakkeet heti.

6 tykkäystä

Perusteet:

-

Ciscon osake dilutoituisi ~kolmanneksen. Voi vaikka laskea samalla vauhdilla enemmänkin (vrt esim noksun alcatel ostos)

-

pitkäaikaista myyntipainetta tulee kun kaikki ei vaan halua omistaa jenkkiosaketta

-

arvostuskertoimissa cisco vs. Nokia on räikeä ero tällä hetkellä joten myös se omistaja joka pitää ciscon osakkeet häviää tulevassa osinkovirrassa.

(4. Kysy woltin myyjiltä oisko käteinen kuitenkin ollut parempi)

14 tykkäystä

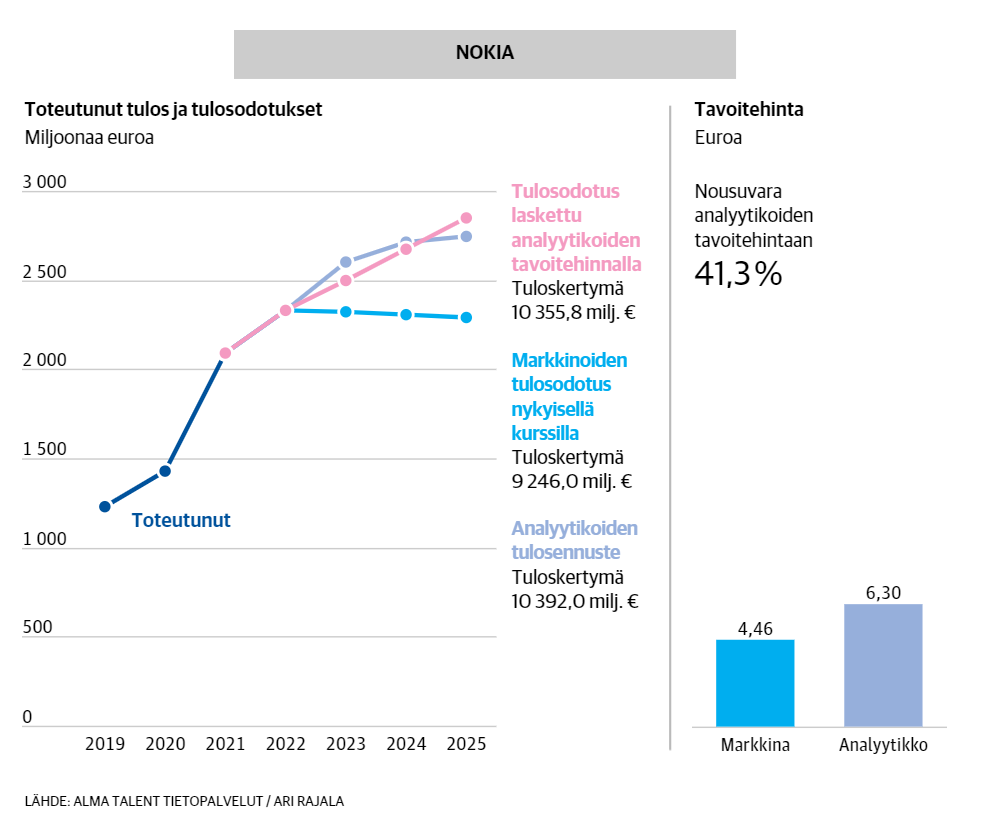

Muutama nosto Arvopaperin artikkelista 16.10.2022 (maksumuuri). Olennaista on, että nykyisellä kurssilla sijoittajat eivät odota Nokian tuloksen kasvavan lähivuosina. Kun taas tällä foorumilla on luja usko tuloksen kasvuun ja myös analyytikot viestittävät kasvun suuntaan.

Käänteisellä arvonmäärityksellä mitataan markkinoiden asettamia tulosodotuksia, jolloin nähdään, millaisen tulostason ja tuloskasvun markkinat ovat hinnoitelleet yhtiöiden osakkeisiin muutamien lähivuosien tähtäimellä.

Verkkolaiteyhtiö Nokian tapauksessa markkinoilla ei ole tuloskasvuodotuksia, mutta analyytikot ennustavat tuloksen kasvavan. Kun käyttää analyytikkojen tavoitehintaa, käänteisen arvonmäärityksen tuloskertymä on analyytikkojen tuloskertymän tasolla.

18 tykkäystä

Johtopätös on, että Nokia on epäonnistunut markkinoiden vakuuttamisessa ja tulkoon toistetuksi mitä sanoin eilen:

5 tykkäystä

Oletan, että markkinat eivät huomioi että mm. Huawei menettää markkinoita Kiinan ulkopuolella, mikä osittain päätyy Nokialle ja eivät ota huomioon tulevaa neljättä teollista vallankumousta, jossa Nokialla on ollut jo Surin aikana focus.

Yllättävän moni pitää nokiaa vielä puhelin valmistajana…

Noh, pääseepä lisäämään Nokiaa kohtuun hintaan vielä jonkun aikaa

![]()

15 tykkäystä

@Matkaaja totesi oleellisen näkökulman….

….Noh pääseepä….

Pekka Lundmark, Nokia CEO

From a profitability perspective, our margins continue to be impacted by the timing effects of outstanding deals in Nokia Technologies, which meant that our gross margin declined 40 basis points year-on-year and our operating margin declined 120 basis points.

To better understand the margin progress in our business without the volatility of the timing of Nokia Technologies deals, you can see on the slide the progress of our gross margin and operating margin, both including and excluding Nokia Technologies.

The charts clearly illustrate the progress we are making in our underlying product business with our operating margin up 70 basis points year-over-year in Q3. Clearly, we remain focused on resolving the outstanding deals in Nokia Technologies, but we are also focused on protecting the value of our patent portfolio over achieving any specific time frame.

In Nokia Technologies,there was good progress in their new growth areas including in consumer electronics and automotive, which have achieved more than €100 million in net sales over the last 12 months from being negligible in 2018

The ongoing timing of contract renewals we have referred to previously continues to adversely impact the quarter. These renewals continue to progress, and we remain confident in our ability to return to a run rate of €1.4 billion to €1.5 billion once these renewal discussions have closed.

================ transcript ends

*Citin analyytikko arvioi [postaukseni viime viikolla WSJ:n artikkelissa], että Nokian neuvotteluasema Applen kanssa on vahva, kuten myös Oppon ja Vivon kanssa.

=======>

INTELLECTUAL PROPERTY:!Beyond the core networking fundamen-tals, intellectual property rights negotiations/litigation are the other key area on which in-vestors should focus, Citi said . “We expect little to no news on this front at 3Q results, but see Nokia gaining traction in their IPR court proceedings.”

Citi said investors should be prepared to look through the delayed revenue recognition, but the U.S. bank continues to think Nokia is well positioned in its negotiations, not only versus Oppo and Vivo but more importantly Apple.

“Such processes often add volatility to reported financials, but we think the long-run trend is a positive one for Nokia particularly relative to current expectations of flattish revenue and profit trends over time for its Technologies division.”

15 tykkäystä