Joo eivät todellakaan ole maksaneet niin paljoa. Näin siis itse oletan.

Nokian ilmoituksen mukaan vuotuinen liikevaihto tulisi olla noin 1,4-1,5 miljardia euroa. Tällä hetkellä se on noin 1,2 miljardia euroa - ja mukana on myös autopuolelta uusia rahavirtoja.

Korjaan hieman aiempaa näkemystäni, kun samalla tutkin asiaa lisää… odotan Applen maksaneen noin 30-40 M €/ kvartaali. Ja muistelen nähneeni kirjoituksia että tämä on ollut Nokian kannalta epäreilu diili, kun huomioi mitä patenttikorvauksia Apple on maksanut muille.

Nokia kylläkin ilmoitti osarin yhteydessä että vuoden 2021 aikana päättyi 2 lisensointisopimusta, joiden osalta oikeudenkäynnit/uusimisprosessit ovat meneillään. Eli taistellaanko toisen kanssa oikeudessa ja toisen kanssa neuvotellaan? Tämä asia tuo kyllä hieman epävarmuutta ajatuksiini.

Twiittaisin tosiaan asiasta seuraavalla tavalla

Nokian työntekijä tykkäsi, ja jakoi twiitin. Olisiko tehnyt niin jos olisi ollut osittain virheellinen? Epäilen kyllä että Florian Müller on näistä aika hyvin perillä. Toki hänen mielipiteensä asioihin on aina asia erikseen.

30-40 kuulostaisi alhaiselta per Q (120-160/vv) vain 8-10% koko techin vaihdosta

MUTTA toisaalta se aikanaan maksettu 2Mrd$, voinee myös olla että sisälsi osittain tulevia maksuja, mistä näistä tietää, taisi tulla aikanaan euroopassa piilossa olleista varoista, joita ei jenkkeihin siirretä koska verot

Oliskohan Päivi (nokian some pomo) kuinka kartalla “mistään”, eka ja kolmas osa oli kuitenkin kovaa kehua twiitissäsi

-Kun iso Apple patenttidiili julkaistiin sen kerrottiin olevan voimassa 2vuotta. En muista milloin se sovittiin, noin 3v sitten kait. Toki muitakin sopimuksia on koko ajan päällä.

Syy miksi itse olen seurannut&sijoittanut Nokiaan on yritysverkot (Nokia Q3 2022 kasvua +22%).

Oheisen raportin mukaan vuonna 2022 yritysverkot -markkinan arvo on reilu miljardia USD ja vuonna 2030 sen on ennustettu olevan 40 miljardia USD, josta Hardwaren -osuus noin 55%.

jos (ja toivottovasti kun) Nokia onnistuu voittamaan tuosta markkinasta esim. 25 -40%, niin osakkeen arvostus kyllä sieltä tulee. Tällä hetkellä tämän uuden kasvavan markkinan valloitus etenee, sanoisinko loistavasti…

Vuonna 2017 solmitun sopimuksen pituutta ei koskaan ole ilmoitettu, muuta mielenkiintoista, muttei kovin konkreettista kylläkin:

Nokia: …instead of a simple patent licensing agreement, we have agreed on a more extensive business collaboration with Apple, providing potential for a meaningful uplift in our IP Routing, Optical Networks and Digital Health business units over time. Hence, the value of the agreement will be reflected partly as patent licensing net sales in Nokia Technologies, and partly as net sales in other Nokia business groups.

Huomioimatta edeltänyttä sopimuksetonta aikaa edellisen Apple-sopimuksen pituus oli 5,5 vuotta (kesäkuu 2011 - vuoden 2016 loppu) eli jos nykysopimus on samanpituinen se päättyisi tämän vuoden lopussa (toukokuu 2017 - vuoden 2022 loppu).

NOKIA’S CEO TOUTS THE 5G RADIO ACCESS NETWORK OPPORTUNITY IN INDIA

Although Nokia is not specifying its market share for Jio’s 5G network, Lundmark said, “It is a meaningful market share. It’s not a small piece. So, this represents a significant volume potential for us.” In addition to RAN growth for the Finnish vendor Lundmark said its relationships in India could also be significant for “pull-through” into optical network opportunities. He did note that it is a well-known fact that the India market is highly competitive, and that will put pressure on gross margins for any contracts. But on the other hand, the India market also offers huge volumes and scale.

Dell’Oro analyst and Vice President Stefan Pongratz said that 5G rollouts in India are expected to be intense, especially over the next 18 months. Reliance Jio and Bharti Airtel are targeting nationwide 5G by the end of 2023 and early 2024, respectively. “We estimate Samsung was the largest Indian RAN vendor in the 4G era,” said Pongratz. “Based on preliminary contract awards announced by Bharti Airtel and Reliance Jio, it is possible that Nokia and Ericsson will gain share and lead in the 5G transition.” He agreed with Lundmark’s comments about the low margins in the Indian telecom market offset by the high volumes. According to Dell’Oro, India 4G macro base stations accounted for 20% to 25% of global volume. Dell’Oro estimates total wireless operator revenue in India was about $24 billion in 2021, which implies an average revenue per user (ARPU) of less than $2 per month. This compares to global average ARPU of about $10 per month, and U.S. average ARPU of about $60 per month.

Indian wireless subscribers totaled about 1.15 billion or around 14% of global wireless subscribers in 2021, according to the Ericsson Mobility Report and the Indian government group TRAI. Pongratz said the key thing about the Indian market is that even if the margins are tough and prices are low, it’s a very important market to be participating in because fixed penetration is so poor. He said less than 10% of homes have fixed broadband.https://www.fiercewireless.com/5g/nokias-ceo-touts-5g-radio-access-network-opportunity-india

Olisi mielenkiintoista tietää miksi Samsung vaikuttaa jäävän “jalkoihin” Intiassa 5g:ssä? eikö heidän verkkojen suorituskyky riitä?

-Etenkin, jos ovat hallinneet 4g aikakautta.

Oli syy mikä tahansa, niin pistää jälleen kerran miettimään Verizonin ratkaisua RAN -toimittajista!

Muistaakseni tieto Nokian Verizon RAN asiakkuuden menetyksestä tuli julki kesällä 2020 ja Verizon julkisti kesällä 2021 ostavansa lisää radioita Ericssonilta. Olisikohan Hans ollut niin ketku, että olisi tarkoituksella ottanut Samsungin mukaan, jotta voisi lisätä Ericssonin osuutta myöhemmin?

Samsungilla oli siis Jio Reliancen 4G RANista 100 %:n siivu. Mutta muissa asiakkuuksissa Nokia ja Ericsson olivat vahvasti läsnä, kuten myös kiinalaiset. Nimettömät sisäpiirilähteet kertoivat ettei Intian tarpeisiin liittyen Samsung pärjännyt teknisesti yhtä hyvin kuin skandinaavit. Myös huhupuheita on ollut että rahoitustaan kuntoon parsiva Vodafone Idea olisi vahvasti nojaamassa Nokiaan ja Ericssoniin. Varmalta kuitenkin vaikuttaa että N&E markkinaosuus kasvaa hyvin selvästi Intiassa.

Palstan valistunut tietäjä osasi kertoa että Samsungilla oli hyvin sopiva tuote Verizonen tarpeisiin liittyen. Mutta kyllä siitä huolimatta on vaikeaa olla päätymättä lopputulokseen etteikö Hansia olisi menneisyys kaihertanut. Ja kun vielä Nokia oli tarjonnut/antanut yhtiölle maailman parhaat 4G vermeet osana Alcatel-Lucent integraatiota. Ja tarinaa voisi vielä jatkaa, mutta kenties asia tulee vielä suoraan myös ruotsalaisen nenän eteen.

Nokian kroonista aliarvostusta on pakko ottaa tiukkaan syyniin viimeistään ensi vuonna. Uskoin suoritustason parantumisen muuttavan tilannetta, mutta siitä ei edelleenkään ole merkkejä. Olisi hölmöä pitää rahojaan kiinni osakkeessa, joka ei tuota hyvinä eikä huonoina aikoina, kun pelkästään Helsingin pörssistäkin löytyy samaan aikaan nippu ihan oikeita blue chippejä.

Strategiani Nokian suhteen on toiminut kohtuullisesti ottaen huomioon pörssien ja maailman tilanteen. Toisaalta, tuotto on perustunut lähes täysin oikea-aikaisille ostoille eikä niinkään Nokian parantuneelle tekemiselle ja roolille markkinassa, kuten aikoinaan kuvittelin.

Busineksen ja yhtiön ilme on parantunut kolmen vuoden takaisesta huimasti ja tulevaisuuskin näyttää sen ansiosta hyvältä. Mikään ei ole pielessä ja Nokian rooli turvallisten tietoliikenneverkkojen globaalina laite- ja palvelutoimittajana näyttää paperilla teräksiseltä. Siitä huolimatta melko vaatimattomiinkaan sijoittajan odotuksiin ei tahdo tulla edes osittaista täyttymystä.

Vielä ei ole aika hötkyillä, mutta ei tämä tällä tavalla voi vuosikausia mennä eteenpäin. Oma checkpoint Nokialle oli 2023, jolloin 5G-markkinan arveltiin olevan kuumimmillaan (nelisen vuotta sitten). Katsotaan siis rauhassa vielä hetken aikaa. Tällä hetkellä makroympäristön tila sotkee kuvioita vielä pahasti.

Toivon, että Nokia päättää palauttaa edes perustason vuosiosingot (4-5%) eikä ainakaan hassaa kassaa johonkin muodikkaaseen tekemiseen AI-virtuaalikasvulasit silmillä – tai vielä pahempaa – paisuta organisaatiotaan männävuosien tapaan villien kasvuvisioiden puuhastelutiimeillä. Maailman paras RAN, parhaat ratkaisut kuituun ja reititykseen, luotettavin ja turvallisin kumppani asiakkaille kohtuukorvauksella – eikö siinäkin olisi tavoitetta kerrakseen? … siinä sivussa ja sen jälkeen voi toki innovoida vaikka ja mitä.

Olisi mukavaa, jos tässä sijoituksessa menettäisi rahaa vuositasolla vähemmän kuin perusinflaation verran.

Vaikka Nokia tekisi kaiken oikein kilpailukykynsä parantamiseksi se ei sijoittajalle riitä, jos osakekurssi matelee. Tästäkin syystä yritin taannoin viestittää Nokialle myös kurssitason puolustamisen tärkeyttä meille sijoittajille. Mainitaan lyhyesti muutama lyhyellä tähtäimelläkin kurssia toivottavasti tukeva vaihtoehto:

Nokia terävöittää tiedotustaan siten, että Nokian kasvu- ja kannattavuusvisio kirkastuu: lyhyellä, keskipitkällä ja pitkällä tähtäyksellä. Asia väännetään rautalangasta niin konserni kuin liiketoimintaryhmätasolla niin yksityiskohtaisesti, että esim. Verkkoinfrasruktuurin neljä liiketoimintaa eriytetään analyysissa. Millainen yritys Nokia aikoo olla esim. viiden vuoden kuluttua? Pääomamarkkinapäivä on oikea paikka tällaisen riitävän yksityiskohtaisen vision esittämiseen.

Nokia ilmoittaa kasvattavansa merkittävästi omien osakkeidensa ostoja ensi vuonna. Eli unohdetaan päätös vaivaisesta 300 miljoonasta eurosta ja tehdään ostoista dynaamiset: niin kauan kuin Nokian vuoden ohjeistuksesta laskettu P/E on alle vaikkapa 10 Nokia sijoittaa xx euroa päivässä omien ostoihin ja kun P/E on alle 12,5 Nokia sijoittaa yy euroa ja kun P/E on alle 15 ostot olisivat zz euroa. Eli alempi P/E merkitsisi selkeästi isompia ostoja. Verosyistä etenkin USA-laiset sijoittajat arvostavat omien ostoja mutta onhan se monille suomalaisllekin järkevää osinkojen sijaan jos ei ole verotappioita.

Osinko pidetään kasvavana, mutta verosyistä vain maltillisella kasvu-uralla.

Kalleinta velkaa (korko yli 6% vuodessa) on myös hyvä maksaa pois etuajassa.

Nokia ei hurmoksessa tee kalliita yritysostoja tyyliin Ericsson ja Vonage.

Huippujohtoa (ennen kaikea CEO, CFO, CTO ja liiketoimintaryhmäpäälliköt) kannustetaan ostamaan Nokian osakkeita omaehtoisesti kannustinohjelmien ulkopuolellakin. Tämä viestittää, että yritykseen sitoudutaan ja sen kurssitason uskotaan olevan edullinen.

Minun teesini on, että Nokia tekee hyvää työtä kilpailukykynsä parantamiseksi mutta vaikuttaa olevan sokea tai välinpitämätön Nokian alhaiselle kurssitasolle.Lundmarkin olisi lyötävä nyrkkinsä pöytään ja todettava, että Nokian johto ei säästä hikipisaroita ennen kuin kurssi saadaan tyydyttävälle tasolle Nokian nykytilanne ja näkymät huomioiden. Nokian on oltava erinomaisen yrityksen lisäksi myös erinomainen sijoitus, muuten johto on epäonnistunut tehtävässään.

Olen sen verran vakuuttunut Nokian tulevaisuudesta, että kotiutin muutamien muiden osakkeiden positiot ja pistin rahat edelleen tuhdin Nokia-omistuksen jatkoksi torstain ja perjantain aikana. Koskaan ei osu täydellisesti, mutta 4,36 keskihintaan voi olla tyytyväinen. Edelliset olivat hieman vielä tätä halvemmalla keskihinnaltaan. Jotenkin tuntuu hölmöltä pitää pienempiä positioita yhtiöissä, joiden toimintaa tai markkinaa ei mielestään tunne riittävästi ja odotus perustuu mutuun. Nokian toiminnan tunnen hyvin eikä tämä nykyarvostus anna mitään muuta vaihtoehtoa kun laittaa lisää paukkuja.

Jonkun mielestä yli 80 prosentin painoarvo yhdessä yhtiössä on liikaa. Aika monenkin. En vain keksi parempaakaan yhtiöitä tässä tilanteessa. Kurssi menee minne menee - kasvava tulos kyllä vetää sen jossain vaiheessa linjaan ja samalla osingot juoksee ja omia ostellaan.

Kuten edellisissäkin kommenteissa oli, pulleaa kassaa kannattaisi nyt käyttää kiihtyvällä tahdilla omien ostoihin ja tasaisesti kasvavaan osinkoon.

Q4 tulee olemaa kaikesta päätellen kova. Sokerina pohjalla on kahdesta kolmeen patenttidiiliä, joista rahat tulevat takautuvasti. Uskon kurssin palautuvan varsin nopeasti lähemmäksi viittä kuin neljää. Molempi parempi - lisäostoja tekee mielellään mahdollisimman edullisesti.

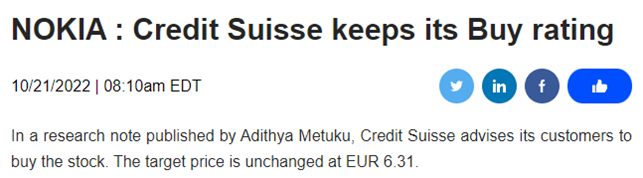

Ja tosiaan JPM jätti targetin ja osta -suosituksen ennalleen. Alla lisää perusteluja - ovat aika osuvat.

The US bank JPMorgan has left its rating for Nokia at “Overweight” according to figures for the third quarter with a price target of EUR 6.50. Failed expectations would probably have been due to time shifts rather than structural things, analyst Sandeep Deshpande wrote in a study available on Friday. He considers the concerns currently felt among investors about activities in the USA to be a misinterpretation.

Ja tästä puolestaan voi havaita asian josta olen paljon kirjoitellut, että Nokian sisäisten parannusten (SoC ennen kaikkea) voima on edelleen suurempi kuin inflaation vaikutus. Tämä oleellista.

Kun näitä kalvoja käy uudelleen ajatuksella läpi, kasvaa ainakin oma luottamus sen suhteen että jalan osuessa lankulle - kuten todennäköistä - on vuodella 2023 mahdollisuus muodostua erityisen hyväksi. Nyt jotain kautta kaipaisi hieman lisää varmuutta tuohon valuuttasuojausasiaan.