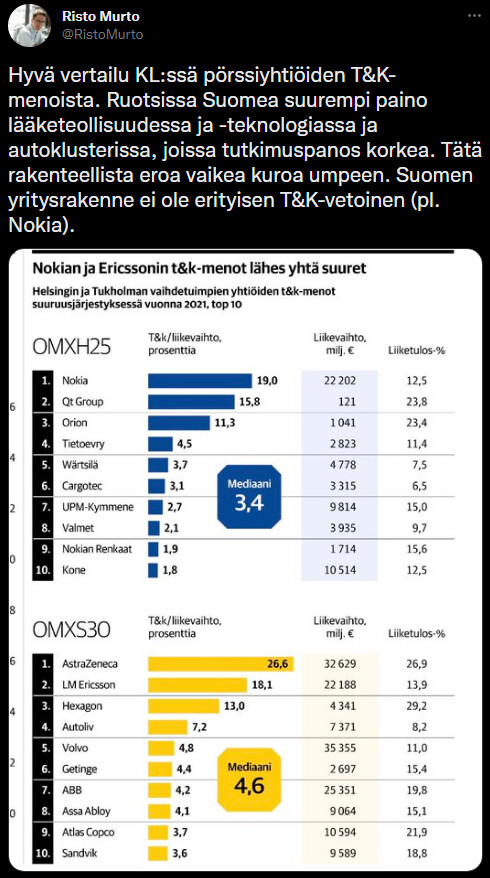

Kysymys oikeastaan kuuluu että toivottavasti Nokian T&K panostukset ovat riittävät kun huomioi laajemman tuoteportfolion. Viime vuodet ovat kyllä rohkaisevia tältä osin - oikeastaan laittaa mietityttämään onko Ericssonilla tehottomuutta kyseisissä toimissa.

Konkarisijoittaja Sinkko ei taida lämmetä Nokialle. Kauppalehden artikkelissa hän toteaa, että muutaman sadan miljoonan omien osakkeiden ostot eivät terästä osakekantaa, kun osakkeita on niin paljon.

”Nokiakaan ei vähästä usko vaan on tänä vuonna jatkanut onnetonta rahan tuhoamista - eikö 19 miljardin euron menetys riittänyt”, konkari kysyy.

Muistaakseni Sinkko sydämistyi Nokian lopetettua osinkojen maksamisen jokunen vuosi sitten.

Itsekin painin, en konkarisijoittajana, Nokian kanssa…kotiuttaako sinällään ok tuotot pois, vai pitääkö vielä jos nousisi sen maagisen 5,00 euron yli kurssi. Pitkään pyöritellyt vaan, ja ei se oikein ole jaksanut…samoissa seilannut pitkään, pienin liikkein. Jotenkin odottaisin Nokialta selkeämpiä liikkeitä.

Niin Sinkko sanoi heti kun tuli tieto Nokai osakemäärä tuplaantumisesta yrityskaupassa, että nyt menee metsään. Ja näinhän siinä on käynyt. Kun osakeita on vajaa 6000miljoonaa, niin pieni omien ostaminen on rahan polttamista, Sinkko on ihan oikeassa.

Kurssiin euro lisää tarkoittaisi valuaatiossa noin 6Mrd… lujassa on!

@Verneri_Pulkkinen … " Tämänkertaisen Inderes Sijoituskoulun viesti on selkeä: yhtiön osakemäärällä ei ole käytännössä mitään väliä"

Sen verran olen erimieltä, että Alcatel kaupassa Nokiasta käytettiin vaihtokurssia 7,77 €. Jos kauppa olisi maksettu käteisellä näyttäisi tuo 15,6 miljardin euron kauppahinta huonolta, mutta kun kauppa oli ajoitettu Nokian kurssin ollessa huipulla (ja näin 65 %:n siivu Nokia omistajille)… on se nyt jälkikäteen tarkasteltuna nerokas veto.

Joo olisihan se kuitenkin “mukavampaa” että osakkeita olisi vähemmän, mutta tosiaan ei sillä ole kuitenkaan merkitystä - ihan samoilla spekseillä osakkeelle lasketaan valuaatiota on sitten osakekohtainen hinta 5 € tai vaikkapa 20 €.

Nokia voisi nykyisessä tilanteessa irrottaa 2-3 miljardia ja ostaa alennuksessa olevaa osakettaan. Osakekohtainen tulos nousisi noin 10%. Nyt niitä makuutetaan inflaation syötävänä.

Mutta itse videon viestiin: sehän ei muutu. En muistaakseni ottanut siinä kantaa osakkeilla tehtäviin järjestelyihin vaan tarkoitus oli vain oikaista väärinkäsitys miten osakemäärällä ja osakkeen nimellisellä hinnalla olisi mitään väliä.

Se on sitten eri asia jos johto dilutoi osakekantaa jatkuvasti huonoilla diileillä, se maksaa omistajille.

Tämä ikävä piirre osakemäärän kasvussa lienee se yksi syy siihen väärinymmärrykseen että osakemäärällä olisi väliä. Jos se pysyy vakaana, sillä ei ole väliä. Jos se jatkuvasti nousee kun lätkitään anteja ja dilutoidaan nykyisten omistajien siivuja, silloin sillä on paljonkin väliä…

…ainakin jos ei saada firmalle jotain hyvää vastineeksi joka nostaa markkina-arvoa vähintään samassa suhteessa - pelkkää rahaa harvemmin tulee näin hyvässä suhteessa, mutta esim. yrityskauppojen yhteydessä voi tulla uutta liiketoimintaa niin paljon että diluutio ei tunnu missään.

Omien ostamisen ajoitus on kaikki kaikessa. Jos ostat kun business kukoistaa ja kasvua tulee niin ketsuppipulloefekti on valmis. Jos taas ostat (vaikka nyt sit 19 jaardilla) kun lautta on tulessa ja markkinaosuus sulaa alta niin ei siitä ostamisesta mitään iloa ole.

Kuten jo aiemmin kirjoitin, Nokian tulisi ostaa osakkeitaan dynaamisesti siten, että ostoihin käytetty rahasumma kasvaa kun objektiivisin kriteerein mitattuna Nokian osake on halpa. Mittareita varmasti on moniakin, mutta yksi mahdollinen olisi EV/E (velaton yritysarvo jaettuna tuloksella). Näin varmistetaan se, ettei Nokia osta omia osakkeita ylihintaan ja toisaalta se, että osakkeen ollessa halpa tilanne hyödynnetään suurentamalla ostoja, mikä viestittää markkinoille, että Nokian mielestä kurssi on liian halpa ja Nokia toimii tarmokkaasti alihinnoittelun poistamiseksi.

We invite you to join us for an update on our Mobile Networks business and the recent progress it has made from a technology and strategy perspective. The event includes a presentation from Tommi Uitto, President of Mobile Networks, and will conclude with a Q&A session for financial analysts and investors.

The event will begin on Thursday, December 1, 2022 at 5:00pm Helsinki / 3:00pm London / 10:00am New York and last approximately 90 minutes.

Aina välillä ketjussa on ollut juttua verkkojen energiakulutuksesta

Trafi on nyt kartoittanut Suomen, viestintäverkot yht n 650 GWh ts 650.000 MWh ts 650.000.000 kWh. Ennen vanhaan noin 65 Meur 10c/kWh hinnalla laskettuna. Nythän energian osuus on voinut nousta vaikka 5-> 15 c/kWh ja 5c/kWh päälle jakelua ja sähköveroa. Ts +65 MEUR.

Tai nousua 10 Eur/ liittymä tms tai euron kuussa.

Ei kuulosta paljolta mutta on se paljon operaattorin suhteellisesta katteesta kuitenkin. Jos ei perittäisi asiakkaalta.

Matkaviestinverkkojen radioverkot kattoivat kerättyjen tietojen perusteella kokonaiskulutuksesta noin 60 %, kiinteät liityntäverkot noin 20 % ja muut verkkojen osat yhteensä noin 20 %.

energiankulutus kiinteässä verkossa on 0,05 kilowattituntia (kWh) ja matkaviestinverkossa 0,12 kWh siirrettyä gigatavua (Gt) kohden, kun muiden verkonosien energiankulutus jaetaan tasan kummankin verkon kesken. Vastaavasti yhdellä kilowattitunnilla siirretään matkaviestinverkossa dataa noin 8,5 Gt ja kiinteässä verkossa noin 20 Gt.

Edelleen ihmettelen miksi lasketaan tätä tavoitehintaa kun koko ajan ollaan edetty siihen suuntaan kun on luvattu. Nämä puheet että ensivuosi on arvoitus tuntuu jo joltain noita vainolta

Tavoitehinta lasketaan yleensä 12 kuukauden päähän, jolloin osakkeen ennustetun tuloksen mukainen hinta on pienempi kuin muutama kuukausi sitten, kun analyyseissä otetaan huomioon tämän hetken käsitys talouden (inflaatio, korot, kriisit jne.) kehityksestä.