Tähän näkemykseen tarvitaan pääomamarkkinapäivän puitteissa Nokian laaja kannanotto niin näkymään kuin tavoitteisiin liittyen. Varsinkin jos näkemys on virheellinen on Nokialla velvollisuus osakkeenomistajiaan kohtaan korjata markkinoiden puutteelliset ja virheelliset arviot pikimmiten. Mikäli sijoittajatiedotus ontuu ja Nokian kurssi jää alle oikean ja riittävän tiedon mahdollistaman “kohtuullisen” kurssin merkitsee se Nokian johdolta selkeää ja vakavaa epäonnistumista.

12 tykkäystä

Pörssiyhtiön johdolle ei kuuluis näyttää kurssia lainkaan. Arvioikoot liiketoiminnan menestystä ihan muilla mittareilla. Kunhan vaan kasvu ja kannattavuusluvut saavat kohdalleen niin kurssi ei voi muuta kuin nousta. Ja vielä toisinpäin jos luvut ei mairittele niin mikään määrä sijoittajaviestintää ei pelasta.

(Toki turhauttaa joskus itseäkin kun etenkin rapakon takana on arvostuskertoimet tällaisille yhtiöille ihan jotain muuta)

26 tykkäystä

Kaksi argumenttia pohdittavaksi:

- Omia osakkeita kun ostetaan on ajatuksena osittain se, että osake ei ole yliarvostettu, pikemmin päin vastoin.

- Nokian toimitusjohtajan pitkän aikavälin (3 v.) tulospalkkio perustuu, ei Nokian kannattavuuteen, vaan osakkeen kokonaistuottoon (kurssikehitys korjattuna maksetulla osingolla). Eiköhän tämä kannustinpalkkiokäytäntö aika selvästi osoita, että me osakkeenomistajat nimen omaan odotamme Lundmarkilta kurssinousua yhdistettynä osinkoon.

12 tykkäystä

Guillen sanoi viime maaliskuussa pidetyssä katsauksessa, että ensimmäistä kertaa Networks Infrastruktuurin yksiköt ovat nyt samassa liiketoimintaryhmässä. Kun häneltä kysyttiin missä hän näkee eniten parantamisen varaa, hän vastas “kaikkialla”. Hänen mukaan yksiköt hyötyvät nyt synergiasta myynnissä, tuotekehityksessä ja asiakasoperaatioissa, ja he pystyvät tarjoamaan asiakkaille sitä mitä asiakas haluaa, eikä yksiköt kilpaile keskenään. Guillen sanoi myös, että he pystyvät tarjoamaan asiakkaalle kokonaisratkaisua, sillä esimerkiksi IP-reititin-toimittajat eivät yleensä ole vahvoja Optical-ratkaisuissa ja päinvastoin. Ironista taitaa olla, että nyt end-to-end-ratkaisua pystytään tarjoamaan paremmin kuin silloin kun sitä erityisesti rummutettiin, ja se oli strategian perusta.

27 tykkäystä

Tietysti Networks Infrastructuren helmi on Fixed Networks, jossa Nokia on markkinajohtaja ja Guillenin mukaan 2 vuotta edellä kilpailijoita PON (Passive Optical Networks)-ratkaisuissa. Kysyntää ajaa fiber-to-the-home ja myös alkumetreillä oleva fixed wireless access, jotka kummatkin kuuluu Fixed Networksiin kun ovat verkon reunaratkaisuja. Uskon, että Fixed Networks voi hyvin kasvaa 10% seuraavat 5 vuotta.

Edit. Fixed Networks kasvoi vuonna 2021 35% ja 2022 Q1-Q3 19% (constant currency) joten pohjalla on vahva kasvu. Vuosi sitten todettiin, että kannattavuus on “double digit”, eli yli kymmenen.

23 tykkäystä

Tässä on Salkunrakentajan juttu Nokiasta, se ei tarjoa ketjua tarkemmin lukeville juurikaan uutta ja jutun sisältö pääosin lainattu Atelta.

9 tykkäystä

Analyytikko voisi todeta: Nokian osakkeen tuottotaso painunut hyvin matalaksi, arvioiden mukaan sijoittajien saama tuotto Nokiasta jää hyvin alhaiseksi alkaneena vuonna. Osinko ja omien ostojen vaikutus optioilla vähennettynä säilyy suunnilleen nykyisellä tasolla ja jää arviolta vain hiukan yli kolmeen prosenttiin joka toteutuessaan edellyttää osakkeen arvostustason ainakin jonkin verran laskevan nykyisestä.

2 tykkäystä

Ja taas sama virsi, jota Juurikki korjasi jo aiemminkin. Katsotaanpa taas uudestaan asiaa toisesta, vähemmän vääristävästä näkökulmasta.

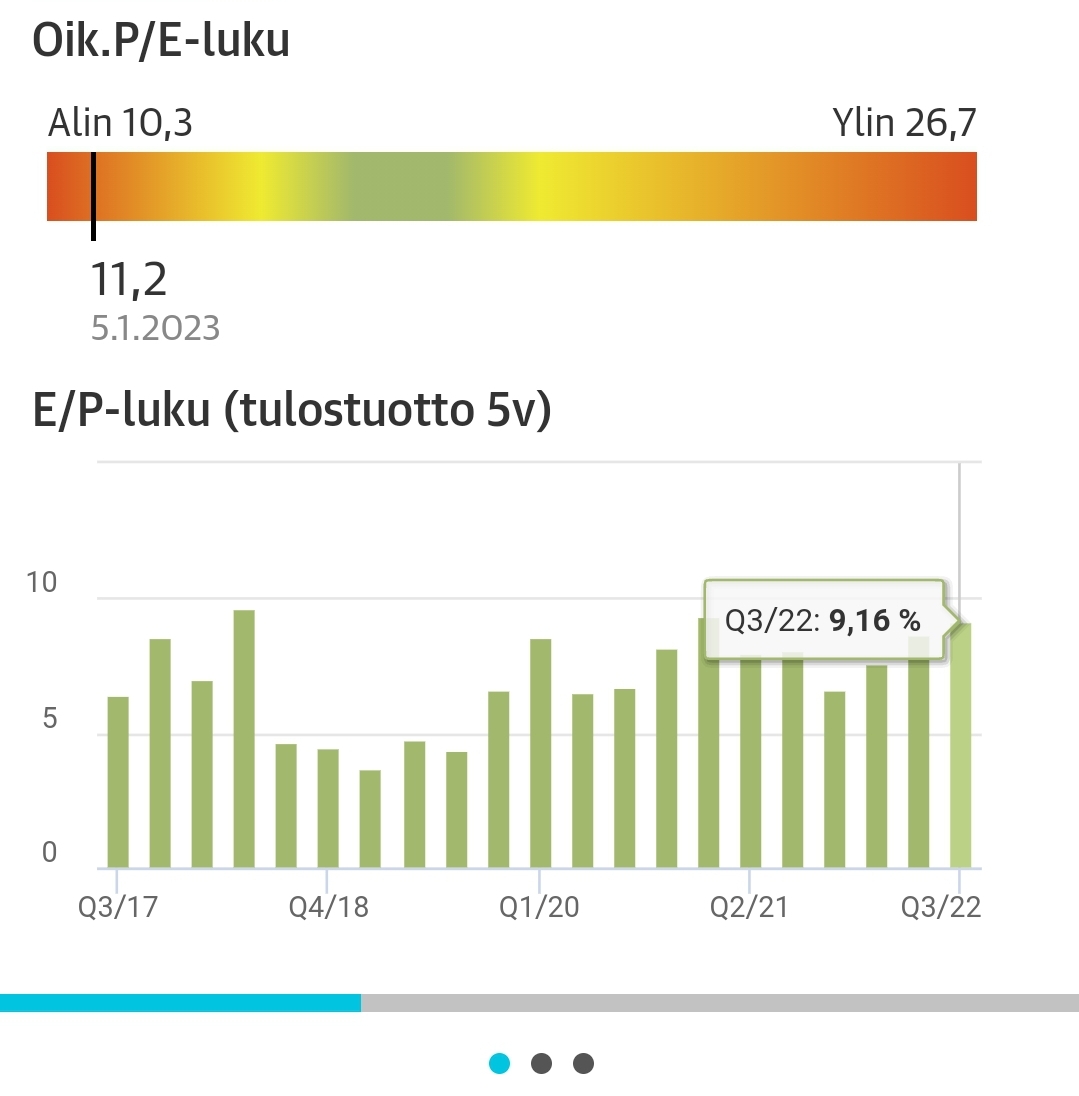

Nokian tuottotaso ei ole painunut matalaksi, vaan on yksi Helsingin pörssin parhaista. Nokian tulostuotto E/P on vuonna 2022 ollut Q-tasolla eli 3 kk tarkastelussa Q1/22 7,55%, Q2/22 8,71% ja Q3/22 9,16%. Lähde: KL

Tulostuotto tarkoittaa, että sen verran firma tekee voittoa suhteessa pörssikurssiin.

Q4 on aina ollut Nokialla paras Q. Se julkistetaan vasta myöhemmin tammikuussa. Nokia voi maksaa osakkeenomistajille noin 9 % osingon (noin 0,40 €/osake) jo vuoden 2022 tuloksesta. Halutessaan Nokia voi maksaa vaikka 1 €/osake, sillä taseesta jakovaraa kyllä löytyy. Kaikki nämä vuodet Nokia on toiminut Roope Ankkana ja laittanut voitot rahasäilöön. Kukaan ei tiedä miksi. Siellä ne silti on ja jokainen osake omistaa niistä oman lihavan osansa.

Vuoden 2021 lopussa Nokian korollinen nettovelka oli -3606 miljoonaa euroa (KL). Nokia ei siis ollut velkaa, vaan muut olivat Nokialle nettovelkaa sen 3,6 miljardia euroa. Nokian arvo pörssissä on yli 27 miljardia euroa. Tämä kerrottakoon ihan suhteutuksen vuoksi.

Aika oudolta näiden faktojen jälkeen kuulostaa, että “Analyytikko voisi todeta: Nokian osakkeen tuottotaso painunut hyvin matalaksi, arvioiden mukaan sijoittajien saama tuotto Nokiasta jää hyvin alhaiseksi alkaneena vuonna”.

Että semmosta. Jätetään toiseen kertaan tarkastelu, mikä on firman tekemä tuotto ja mikä omistajan saama tuotto. Jälkimmäiseen kun kuuluu myös pörssihinnan muutos. Että pitäisi pörssikurssin laskea, että voisi maksaa vähän yli 3% osinkoa. Get real.

Juurikin mielestä on täyttä puppua, että: “Osinko ja omien ostojen vaikutus optioilla vähennettynä säilyy suunnilleen nykyisellä tasolla ja jää arviolta vain hiukan yli kolmeen prosenttiin joka toteutuessaan edellyttää osakkeen arvostustason ainakin jonkin verran laskevan nykyisestä.”

70 tykkäystä

Edelliseen liittyen: “arvostustason painuminen alhaiseksi” ei ota kantaa, miten firma pärjää, vaan miten sitä arvostetaan. Alhainen arvostustaso ja hyvä firma on = OSTA.

48 tykkäystä

Uskoisin, että käyttivät ajan digitaalisen kaksosen luomiseen Pekalle. Jos verkoissa tehoa vaan riittää, emme tiedä, kumpi tulee Kaliforniasta ja kumpi jää sinne.

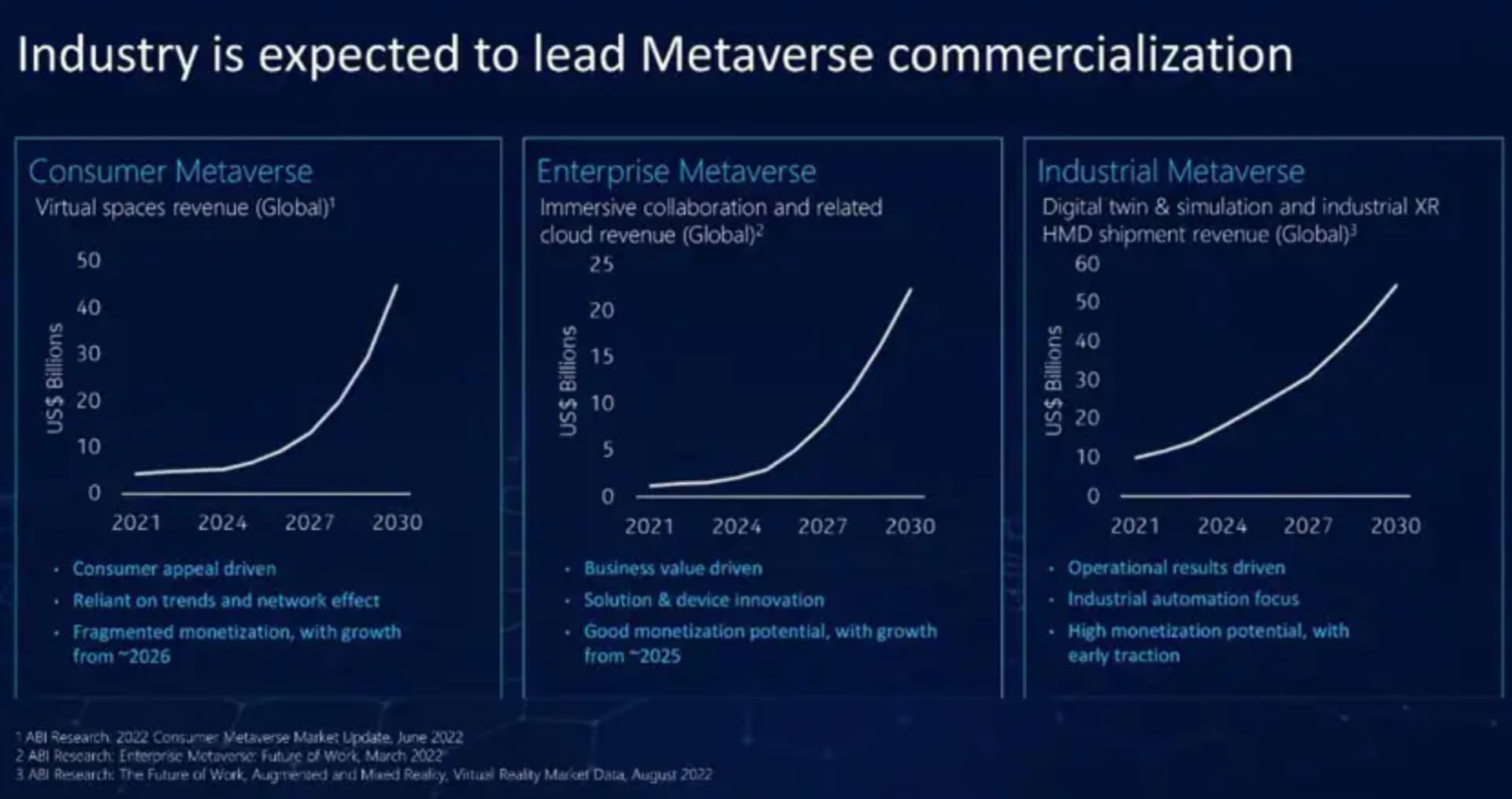

Uusin Metaverse-esitys. Jos tuo visio 125 miljardin liikevaihdosta v. 2030 tuottaa osan Nokiallekin, kiva.

21 tykkäystä

Eipä ne Nokian tulostuotot hirveästi takavuosina omistajia hyödyttäneet, kun ne upotettiin kokonaan yritysostoihin ja useiden miljardien alaskirjauksiin niistä. Eikä kassassa oleva iso jakovara kyllä sen kummemmin hyödytä omistajaa tälläkään hetkellä.

2 tykkäystä

Ehkä me tarkastellaan asiaa liiaksi tässä ja nyt -näkökulmasta, jolloin emme näe suurempaa strategista linjaa. Niin se Nokia on vaan raivannut tiensä oman alansa länsimaiseen duopoliin. Maksaahan se, mutta isot investoinnit ovat tällaisessa pelissä olleet ilmeisen välttämättömiä.

Juurikki henkilökohtaisesti toivoo, että Nokiasta tulisi tylsä osinkokone, mutta valitettavasti ylisuuri kassa herättää huolta mahdollisista uusista kalliista peliliikkeistä.

EPS 0,45 € on jo aika hyvä alle 3 € ostetuille osakkeille, tai vaikka viimeisimmällekin ostokselle hintaan n. 4,50 €. Onhan siinä jo nyt aika houkuttelevat tulostuotot E/P 10 - 15 %.

Nokia on sekä käänneyhtiö että kasvuyhtiö. EPS 1 € voi olla totta jo 5 - 7 vuoden päästä. Edellä mainittujen ostosten 22 - 33% tulostuottoa odotellessa ollaan kyllä samaa mieltä, että yritysostot eivät enää ole Nokialle tarpeen, jos ei ostella halvalla jotain kriittisten patenttien haltijoita tms. alle 100 M€ pikkufirmoja.

Turvallinen asema on nyt saavutettu ja jatkossa pitäisi keskittyä tuloksen tekemiseen omalla vahvalla alalla. Antaa muiden tehdä metaversumit. Edelläkävijät harvoin tekevät hyvää bisnestä. Nokialle riittää, kun mahdollistaa metajutut tarjoamalla vimpan päälle viritettyä rautaa metailijoille. Ei ne ilmankaan pärjää.

37 tykkäystä

Perusteet Nokian suurelle kassalle löytyvät Nokian presentaatioista.

Metaversestä.Valaistuin johtaja Pekan esityksestä 6g/metaverse.

Ehkä esimerkit esityksessä olivat haettuja, mutta oletettavasti se tulee ja Nokian mukaan 2030 puhutaan melkoisesta bisneksestä.

Eikä Nokia sitä yksin tee, vaan on mukana kumppanien kanssa.

Toivottavasti saa elää vaikka tuohon 2030 ja nähdä, onko Nokian esitysten maailma todellisuutta.Melkoinen muutos tavalliseenkin elämään.

13 tykkäystä

Nokian Metaverse-artikkelin pohjalta tein seuraavanlaisen muistiinpanon.

Nokian tämän hetken syömähammas metaversumissa näyttäisi olevan privaattiverkot, vauhti kiihtyy 5G-Advansed-verkkojen käyttöönoton myötä 2025 alkaen ja 6G-verkkojen rakentaminen antaa sitten mahdollisuuden ”koko metaversumin” toteutukseen 2030-luvulla.

Kaiken kaikkiaan metaversumissa pyörii piensijoittajan ymmärryksen ylittävä määrä dollareita jo tällä vuosikymmenellä. Citi arvioi, että metaversumitalouden kohdemarkkinat voisivat kasvaa 8–13 biljoonaan dollariin vuoteen 2030 mennessä. Taitavasti johdettuna Nokialla on mahdollisuus kasvaa hyvinkin menestyväksi yritykseksi tällä dollareita pursuavalla vuosikymmenellä, kun metaversumin toteutuminen edellyttää yhä parempia verkkoja.

38 tykkäystä

Minulle ei oikein aukea miksi metverse edellyttää isoa kassaa. Tarvitaanko yritysostoja vai miksi? Nokia ei itse ole mielestäni puhunut myöskään tarpeesta merkittävästi lisätä tuotekehityspanostuksia metaverseen varautumiseksi.

Itse tulkitsen Nokian ison kassan johdon varovaisuudella ja tahdolla viestittää, että Nokia kestää minkä suhdanteen tahansa. Samalla se valitettavasti on linjassa sen kanssa, että voitonjako osinkojen tai omien ostojen muodossa on jäänyt kovin vaatimattomaksi samalla kun P/E-luku jatkaa laskemistaan siksi, ettei Nokian tulevaisuuteen riittävästi uskota. Metaverse voi lyödä läpi, mutta Nokia ei ole onnistunut kertomaan, miten kannattavaa se Nokialle olisi.

10 tykkäystä

Vuoden vanhat voitonjakopäätökset sikseen. Onhan nuo korotkin noussut vuoden aikana ja jos olisi tarvittu lisäpanoksia johonkin liiketoimintaan niin on se hyvä olla liikkumavaraa, ihan omien lainojen korkojenkin takia.

P/E:stä innostuisin nostamaan enemmänkin sen asian, että vuoden '20 Q4:llä kirjattiin iso jötkäle verosaamisia pois(-3256M '20). Kun kirjanpitosäännösten mukaan edellisvuosien tulot eivät antaneet myöden olettaa, että verosaamiset saataisiin kuitattua.

Nyt kun lyödään tuhtia voittoa kirjanpitoon, niin saadaanko näitä verosaamisiakin kohta kirjattua takaisin taseeseen?

25 tykkäystä

Kait sitä jossakin vaiheessa pitäisi omistajillekin jotain tulla. Ensin kerättiin rahaa 4G:n, sitten paikannukseen ja karttoihin, sitten 5G:n ja sen vuoksi rahaa ei omistajille voitu maksaa, nyt 6G/Metaverse kerätään rahaa, eikä omistajille jää koskaan missään vaiheessa…sen jälkeen joku uusi teknologia taas.

Olisikohan tuosta Metaversestä jossain konkreettisempaa kuin näitä lupauksia, nykyisiä pieniä esimerkkisovelluksia joita jo on, jotka näyttäisi mitä se sitten isona bisneksenä skaalattuna olisi. Nokian presentaatiosta ei valitettavasti minulle jäänyt mitään konkreettista käteen ja se hiukan omistajana pelottaa. Ja ehkä muitakin kun katsoo globaalisti turvallisuuspoliittisesti ja yhteiskuntien kannalta, äärimmäisen kriittisen alan markkinajohtajan teknologiayhtiön erittäin pientä P/E lukua.

4 tykkäystä

We believe Nokia will reward its shareholders with healthy growth in

dividends and with positive guidance for 2023. We find Nokia well positioned to

outgrow its market, and we see scope for margin expansion in 2023 with

operational leverage, supply chain normalisation, product competitiveness and

self-help offsetting regional mix headwinds faced by Mobile Networks.

Pieni lainaus Nordean tuoreesta analyysistä.Tavoitehinta 5,8 euroa ja osta suositus.

Aika vähän muuttivat aiempaa analyysiään.

24 tykkäystä

Nokia ohjeistus ja takaisinostot ovat kyllä eittämättä positiivisia asioita osakkeen hinnalle. Kun vertailee tavoitehintoja tämän hetken hintaan, niin nousuvaraa on myös asiantuntijoidenkin mielestä.

Sitten tämä Metaverse. Itselle jää vähän piippuun, miten tällä tosielämän simssillä tehdään rahaa? Ja onko Nokialla tällä hetkellä joku oma alusta kehitteillä, millä hommaa pyöritetään?

Tässä muutama lainaus Nokian sivuilta.

“Citi estimated the total addressable market for the metaverse economy could grow to between $8 trillion and $13 trillion by 2030.”

" Consumer - There is considerable buzz surrounding the consumer metaverse, but the concept suffers from the dearth of application ideas and business models."

Eli arvioidaan, että rahaa tulee, mutta business-mallit on hukassa.

13 tykkäystä

Muutama asia tähän liittyen tulee:

- Verkoilta tullaan vaatimaan lisää kapasiteettia joten tämän pitäisi tuoda sitä perusliiketoimintaa lisää.

Mutta varmasti Nokialla tavoitellaan myös jotain muuta, siis metaverseen liittyen.

-

Nykyisellään, vaikka konkretiaa tosiaan uupuu, luultavasti lähimmäksi osuu Nokian WING IoT-alusta. Nokia on kehittänyt tätä varsin pitkään.

-

Sitten toisaalta AI markkinan voisi kuvitella kasvavan hyvin paljon, ja Nokian tulisi olla tässä kehityksessä mukana. Mutta missä laajuudessa, pelkästään verkkotoimintojen osalta vai muutoinkin?

“Running a Metaverse will require large bandwidth for end customers as well as high reliability and low latency. CSPs still fail to adequately address these areas today, so without deploying AI on the network and migrating autonomous networks that can self-heal [and] self-configure, CSPs won’t be able to play a large role in exciting new futuristic technologies,” he says.

Nokian osalta metaverse -teeman miettiminen ei onneksi ole pelkästään Lundmarkin harteilla. Nishant Batran voisi ajatella olevan suuressa roolissa Nokian miettiessä strategista asemoitumista. En itse ole huolissaan, että Nokialla olisi tältä osin business-mallit hukassa, vaikka toki muuttuva tulevaisuuden kuva tuo myös riskiä mukanaan. Toki varmasti aiheellista miettiä että onko Nokian visio oikeanlainen.

22 tykkäystä