Metaversumi tulee syleilee vähän kaikkea digitaalisessa maailmassa. Laajoista rahakkaista markkinoista huolimatta Nokian pitäisi keskittyä ydinosaamiseensa eikä esim. toistaa edes edellisen johdon tekemää Withings-tyyppistä yritysostoa. Pahinta olisi ”haaskata” iso kassa ja samalla omistaja-arvot kalliiseen yritysostoon jonkin strategisen (metaverse)tavoitteen toteuttamiseksi.

Nokian liiketoimintayksiköiden tulee olla kannattavia, ei pelkästään laskennallisesti vaan alimman viivan alle olisi jäätävä ihan oikeita euroja joka vuosi. Viime vuosikymmenen Alcatel-Lucent-oston pitäisi riittää vielä pitkään. Raskas fuusio ja Nokian epäonnistuminen 5G:n alkumetreillä on takana ja Nokia on uuden johdon alaisuudessa onnistunut tekemään käänteen yhä paremmin menestyväksi yritykseksi. Tavoitteena pitää olla jatkuva menestyminen eikä vasta viiden vuoden kuluttua.

We adjust our estimates for FX, which has turned to a headwind for 2023E, and for IPR renewals.

We now assume settlements and consequent catch-up payments from Oppo and Vivo for Q1 2023 instead of Q4 2022, driving a 4% cut to 2022E EBIT.

We expect consensus to make similar adjustments, lowering Q4 group EBIT closer to our forecast. Our 2023 EBIT estimate is broadly intact.

We are 1% ahead of consensus EBIT for 2023E (in line ex-Technologies). We reiterate Buy and our SOTP-based target price of EUR 5.8.

Samaten ennen kaikkea aiemmin tappiollisessa Americas-yksikössä tuloskäänteen tehnyt Outokumpu ilmoitti joulukuussa seuraavaa: “Following two consecutive years of strong performance in business area Americas and expectations for continuing good performance, the condition for recording a deferred tax in the balance sheet was fulfilled according to IFRS.”

Tulostaan samaten jatkuvasti parantaneella Nokialla on nyt mennyt kaksi vuotta verosaamisen alaskirjaamisesta taseesta, joten kenties todellakin tänä vuonna saataisiin verosaaminen palautettua taseeseen?

Paljon viitataan epäluottamukseen, kun Nokian osakkeen nykyistä alhaista hintaa arvioidaan. Warren Buffettin mielestä: “Kestää 20 vuotta rakentaa maine ja luottamus, mutta vain viisi minuuttia tuhota se …”.

Onneksi Nokia vaihtoi ylimmän johdon, teki organisaatiouudistuksen ja uusi strategiansa. Tältä pohjalta on hyvä rakentaa uutta luottamusta nykyNokiaan. Tämä ottaa omat vuotensa ja edellyttää strategian onnistunutta toteuttamista sekä ylimmän johdon puheiden paikkansa pitävyyttä. Toivottavasti maineen ja luottamuksen palauttamiseen riittää kolme vuotta (resetointi, kiihdytys ja skaalaus). Ja kurssin pitäisi siten suunnata kohti koillista jo tänä vuonna.

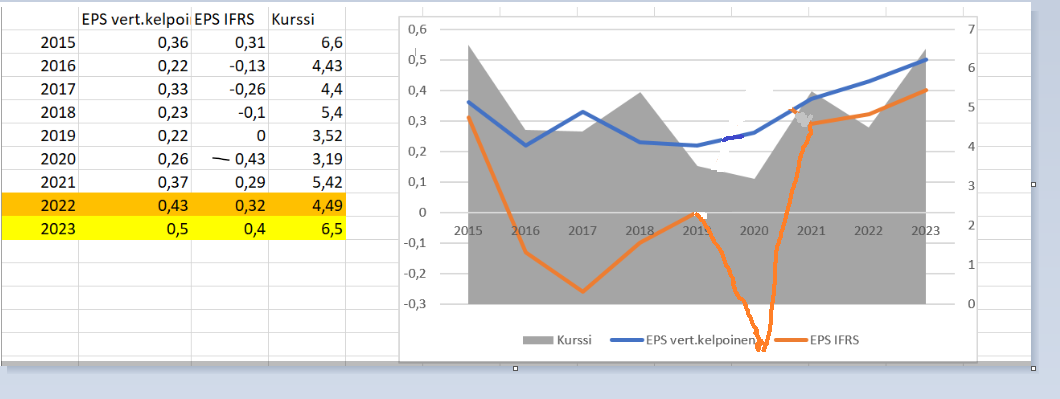

mielenkiintoinen, tuohon kun lisäisi nuo EPSit mitkä pikaisesti katsoin ja laitoin käyrälle, niin joku vääräleuka voisi sanoa tuosta lopun kurssin kulmakertoimesta että jotain siinä on

Ps heitin ihan hatusta nuo 2022 loppuluvut, voisi varmaan olla 0,43 tuo vert.kelpoinen ja jotain tuo raportoitu, sama hiha 2023 FY luvuissa ja kurssissa

Handelsbanken positiivisempi Nokian suhteen, negatiivisempi Ericssonin osalta

Nokia on nousussa osakemarkkinoilla Handelsbankenin nostettua pitkän aikavälin suosituksensa tasolle LISÄÄ (outperform). Tavoitehintaa nostettiin 6:10 eurosta 6:35:een. Lyhyen aikavälin ostosuositus toistetaan. Handelsbanken kirjoittaa analyysissaan, että vuosille 2023-2024 on tehty pieniä positiivisia ennusteita. “Uskomme, että Nokia hyötyy jatkossakin lisääntyneistä mittakaavaetuista lisääntyneiden volyymien myötä ja että suuremmalla osuudella Intian myynnistä ja muuttuneella tuotevalikoimalla ei ole merkittävää negatiivista vaikutusta katteisiin”, Handelsbanken kirjoittaa kommentissa.

Handelsbanken alentaa lyhyen aikavälin suositusta televiestintätoimittaja Ericssonille tasolta OSTA tasolle PIDÄ. “Taustapeiliin katsoessamme olemme olleet liian optimistisia Ericssonin kykyyn neuvotella patenttioikeuksista Applen kanssa ja kustannussäästöihin, joita yhtiö laati äskettäisen pääomamarkkinapäivän aikana”, Handelsbanken kirjoittaa kommentissa. “Historiallisen alhaisesta arvostuksesta huolimatta meidän on vaikea tunnistaa lyhyen aikavälin hintojen laukaisimia, jotka voisivat nostaa osakkeen hintaa.” Handelsbanken säilyttää kuitenkin pitkän aikavälin positiivisen näkemyksensä osakkeesta ja toistaa Outperform-suosituksen kolmeksi vuodeksi hintapotentiaalin ollessa lähes 50 prosenttia. Banken ändrar sig - inte längre köp på storbolaget | Aktiespararnahttps://www.privataaffarer.se/nokia-shb-hojer-langsiktig-rekommendation-till-outperform-1673249646

Ennustaminen ei ole helppoa. Tästä kertoo, että Inderes on negatiivinen näkemyksessään 5,2€ tavoitehinnallaan. Erikoisen tilanteesta tekee, että he kirjoittavat positiivisesti mutta ennustavat negatiivisesti. Kertonee kumminkin näkemyksen tai rohkeuden puutteesta.

Onkohan kukaan laskenut Nokian osalta12 kuukautta eteenpäin ennusteiden osumistarkkuutta per analyytikko? Olisi mielenkiintoista tietää, keiden ennustukset toteutuvat parhaiten.

Määrityksellinen asia: itse tulkitsen asian niin, ettei tavoitehinta ole ennuste vaan analyytikon näkemys siitä, mikä osakkeen “oikea” hinta on. Näin ajatellen markkinahinta voi olla kaukana analyytikon näkemyksestä, mutta se ei merkitse, että hän on hintansa kanssa väärässä, vaan että markkinat painottavat eri asioita tai ovat hetkellisesti kaukana järkevästä hintatasosta. Markkinathan usein ylialireagoivat kunnes viileä analyysi johtaa tasapainoisempaan markkinahinnoitteluun.

Myös analyytikot painottavat eri asioita, kun yhden arvio “oikeasta” tavoitehinnasta on 6.30€ ja toisen 5,20€. Osumatarkkuus kiinnostaa edelleen. Kumman katse tulevaisuuteen on tarkempi?

Aivan näin… Jos tavoitehinnat ovat “eri planeetoilta” (eivät mainitussa esimerkissä) ja aikahorisontti on sama, silloin pakostikin jompi kumpi, tai molemmat, on väärässä. Mutta tavoitehintoja pitäisi aina avata oletusten osalta niin “kuluttaja” voi yrittää arvioida omista lähtökohdistaan niiden järkevyyttä.

Inderes on pessimistisellä näkemyksellään onnistunut viimeisen n. 1-2 vuoden aikana, mutta tuskin kumminkaan näkivät Venäjän sotaa tulevan. Enemmän siinä on mielestäni ollut sellaista kroonista pessimismiä Nokiaa ja kurssikehitystä kohtaan, viime vuosina. Voivat tietysti olla nytkin oikeassa kun näkevät, että kurssi heiluu näillä tasoilla seuraavan vuoden, tai vähän korkeammalla. Jos tulos ja liikevaihto polkee paikallaan, ehkä niin käykin.

Täällä oli joskus hyvä, olisko ollut @OldFekin kuva, jossa muistaakseni Alexander Duvalin suositukset Ericssonille ja Nokialle, kurssikäyrille sijoitettuna. Duval oli niissä hyvin käryllä Ericssonin nousun ja Nokain alavireen suhteen. Joko näki tai arvasi sen trendin silloin aika hyvin. En nyt enää löytänyt kuvaa ketjun haulla.

During the 16th edition of the Telecom Review Leaders’ Summit, Leslie Shannon, head of ecosystem and trend scouting, Nokia, shed light on one of the hottest tech trends of today — the metaverse — and how 5G works alongside it.

Over the last five years, the trends have shown how important 5G will be to realizing the full suite of virtual reality and, particularly, augmented reality. This is something that we at Nokia have really been focusing on.

One of the most important things that we’re learning about the new era that we’re entering, as we move into a much more computer-driven, artificial intelligence-driven decision-making analytics, is that no single company is going to have the answers and be able to provide the solutions of the future.

Palaan jo joulukuussa 19.12.2022 päivättyyn artikkeliin, jossa tavoitehinnan (joulukuussa 8,10€) perustelut on hyvin avattu. Samoin myös Inderesin (lokakuussa 5,30€) ja OP:n (tammikuussa 6,40€) analyysit ovat hyvin perusteltuja. Piensijoittajana tässä on hieman sormi suussa, että mihin ihan oikeasti uskoisi. Ja tokkopa oma analyysini olisi yhtään tarkempi kuin ammattilaisten tekemät. Tai ehkä ei tarvitse uskoa mihinkään, vaan on oltava tyytyväinen siihen, että kaikki tavoitehinnat ja oma vahva toive ovat nykykurssia korkeammalla,

Nokia Oyj’s estimated fair value is €8.1 based on 2 Stage Free Cash Flow to Equity

Current share price of €4.5 suggests Nokia Oyj is 44% undervalued

Pari tuoretta suositusmuutosta. Exane BNP Baribas on laskenut Erissonin suositusta Outperformista neutraaliksi, target 70 SEK. (aiempi 95 SEK). Nokian suositus säilyy Outperform-tasolla, mutta target laski 5,60 euroon aiemmasta 5,8 eurosta.

(lähde: Nokia Oyj News (NOKIA) - Investing.com mutta sisältö ei valitettavasti taida näkyä julkisella palstalla)

Exane siis näkee Nokian tilanteen selvästi parempana kuin Ericssonin, mitä päätelmää myös yhtiöiden tulosjulkistukset ovat tukeneet.