Osakekurssi “noudattaa” noita kaikkien vuosien voittoja (kassavirtoja tarkemmin ilmaistuna), ei yhden vuoden tulosta.

Tietysti jos noina vuosina tuo pomppu tapahtuu ja silloin ajatellaankin sen olevan pysyvämpää sorttia niin sitten taas koko tulevaisuuden kassavirtarimpsu on korkeammalla tasolla.

En sano että Nokia tulee olemaan tuloksenteossa vuosikymmenen raketti, mutta uskallan epäillä analyytikoiden sellaista näkemystä vääränlaiseksi jossa odotetaan tulostason pysyvän ennallaan nykyhetkestä vajaan 10 v päähän.

Matkalla on luonnollisesti riskejä kun maailmankuva muuttuu, mutta tarve kapasiteetin kasvattamiseen tulee olemaan nopeampaa kuin se on koskaan ollut. Verkkainen teleoperaattoreiden investointitahti johon totuttiin 3G ja 4G aikakaudella tulee olemaan historiaa. Jo 5G rakentaminen on tapahtunut aiempaa nopeammin, mutta 5G advanced ja varsinkin 6G aikakaudella tahti tulee kiihtymään vielä entuudestaan. Ja toki tämä ei tule rajoittumaan pelkästään langattomiin verkkoihin, sillä ilman muuta verkon parannuksia valuu 5G/6G verkkojen parannukset hukkaan.

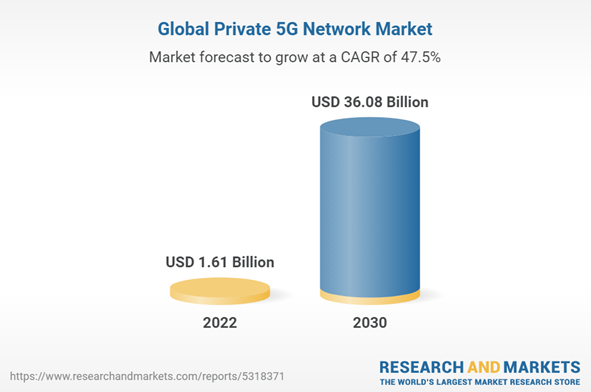

Nykyisellään teleoperaattorit ovat siis jotakuinkin ainoa merkittävä asiakasryhmä, mutta on syytä olettaa tämän muuttuvan 10 vuoden kuluessa. Private networks tulee tarjoamaan merkittävän uuden asiakasryhmän. Ja toki on syytä muistaa että katteet ovat paremmat tässä asiakasryhmässä.

Ja miten sitten maailma muuttuu muuten, tarjoaako esimerkiksi IoT WING -muodossa uutta merkittävää tulovirtaa. Tätä optiota ei ennusteissa oteta, luonnollisesti kylläkään, ollenkaan huomioon.

Maailma tulee muuttumaan verkkojen osalta erittäin kovasti tulevien vuosikymmenien aikana, ja tätä kehitystä ei vielä osata nähdä tai konkretisoida. Nokialla on erittäin hyvä mahdollisuus tällä pelikentällä. Ja ne kiinalaiset eivät ole jakamassa tätä pelikenttää. Nokia ja Ericsson tulevat saamaan lisää kilpailua, mutta näiden asemaa on edelleen vaikeaa haastaa myös tulevaisuudessa.

Edit:

Näkemykset private -markkinan koosta vaihtelevat luonnollisesti. Mutta tiedämme että 1) tämä on luonnollinen kehityssuunta 2) Nokia on tähän asemoitunut hyvin.

Yllä yksi arvio markkinakehityksestä. Tämän toteutuessa Nokia tulisi saamaan itselleen täysin uuden tukijalan. Uitto totesi mm. joulukuussa että on he odottavat Nokian markkinaosuuden olevan tässä segmentissä suurempi kuin operaattorikentässä.

Nyt on mielenkiintoista seurata tyytyykö Nokia heikon olemattomaan kasvuun pitkällä aikavälillä. Nokian viimeaikaiset strategiset artikkelit ovat korostuneesti käsitelleet metaverseä ja sen merkitystä verkkokapasiteetin kasvulle teollisuudessa ja yrityksissä tällä vuosikymmenellä sekä kuluttajien piirissä yhä enemmän ensi vuosikymmenellä. Löytääkö Nokia metaversestä kasvuajureita jo tällä vuosikymmenellä jopa siten, että se näkyisi koko yhtiön liikevaihdossa.

Nokian liikevaihdon kasvu Intiassa saattaa yllättää jo nyt. Katteetkin saattavat myös parantua skaalaedun ja yhtiön tuottavuuden parantumisen myötä, jos Nokia on ottanut käyttönsä omat opit, joita se on markkinoinut muille 4. teollista vallankumousta jo pitkään luennoidessaan.

Vuosineljänneksessä ei tietenkään isoja parannuksia tapahdu. Mutta jos katsoo vuosikymmenen jälkipuoliskolle, spekulaatiot kiinnostavat. Toinen tapa lähestyä Nokian tekemisiin on olettaa liikevaihdon kasvun olevan vakio vuodesta toiseen kuten DCF-mallin ennusteissa.

Kyllä, veikkaan myös samoin että pitkän aikavälin kehitys ei tule olemaan Vernerin esittämän DCF-taulukon mukainen ja yhdyn Lexuksen näkemykseen.

Itsellä on lisäksi toiveita että teknologia puoli pystyy tuomaan uusia innovaatioita mitkä voivat muuttaa tuota kehitystä oleellisesti. Nokiankin itse kertoman mukaan ALU-fuusion hyötyjä nähdään vielä usean vuoden ajan ja nimenomaan Bellabsilta olen odotellut jotain merkittävää uutta teknologista saavutusta. Tämä on kuitenkin tähän saakka osoittautunut toiveeksi, mutta edelleen uskon että kaikkea ei ole vielä suinkaan nähty.

Jos liikevaihdon kasvu on analyysin oletusarvon mukaan tästä ikuisuuteen 1,5 % alle inflaation ja inflaatio jää jatkossa 1 %, laskeeko liikevaihto aikuisten oikeasti?

Disruptiot, vaikkapa internet haut AI:n kehittymisen vuoksi, IoT:t sun metaverset, tapahtuvat liikevaihtoa todennäköisemmin nostavina, ei laskevina. Metoriitit sitten erikseen. Varovaisuus…forward looking statements…ymmärrettävää, täältä on helppo visioida…

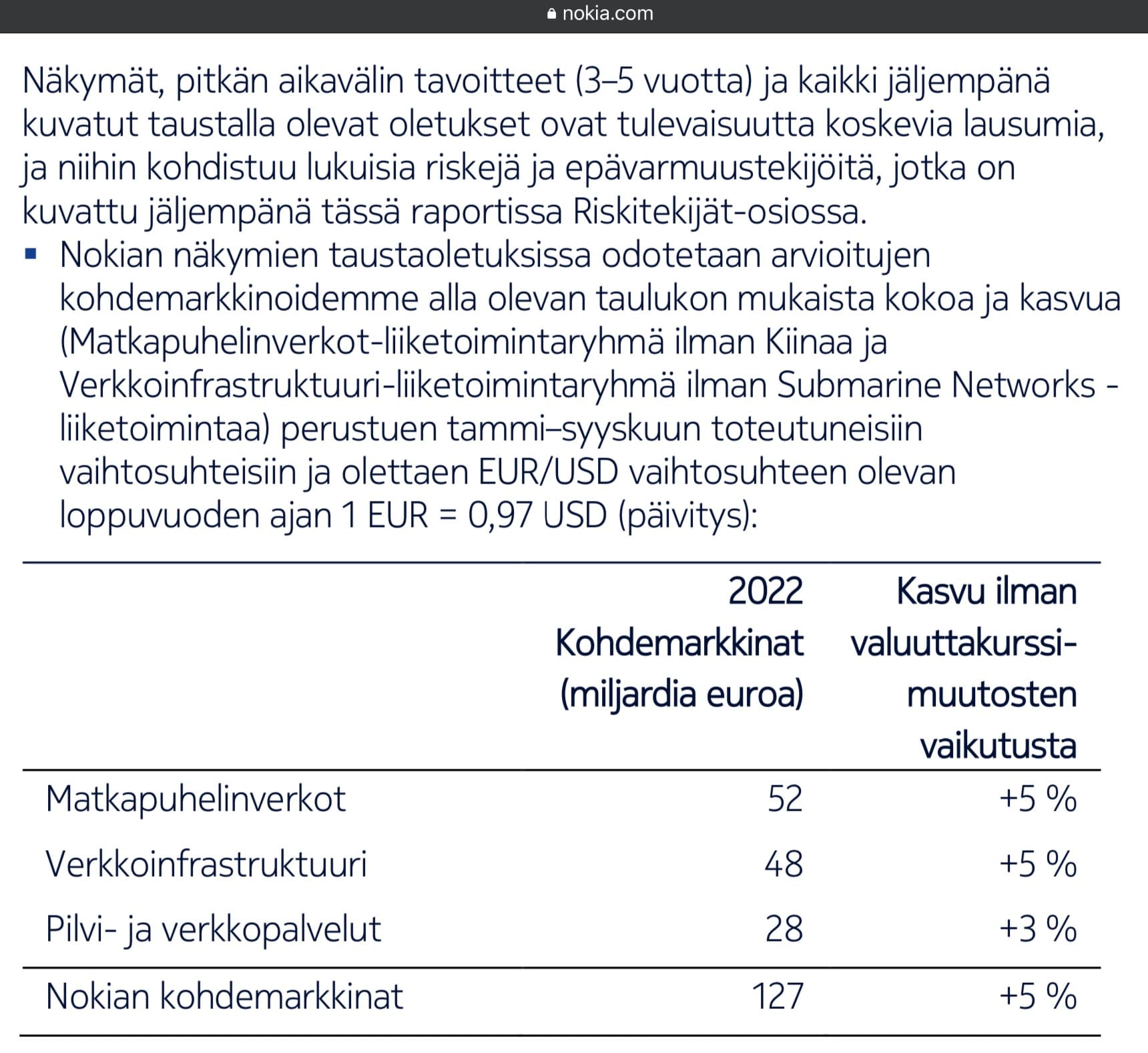

Alla Nokia tavoitteistaan Q3/22:ssa. Vuonna 21 puhuttiin vain markkinoita nopeammasta kasvusta antamatta prosentteja. Tehdäänkö ennusteita oletuksella, että firmat ovat hinnoittelukyvyttömiä inflaation edessä? Raja on varmaan liukuva, ison edessä voimaton, pienen ei. Mikähän inflaatioennuste Nokialla on, ei ole osunut silmään raporteissa.

Miten firmat voisivat olla hinnoittelukyvyttömiä inflaation edessä. Eikö inflaatio tarkoita tavaroiden ja palveluiden hinnan nousua ja firmathan tuottavat tavaroita ja palveluita?

Aiemmin Nokian hinnoitteluvoimaa on pidetty heikkona - yhtiö on ollut ikäänkuin puun ja kuoren välissä. Kiinalaiset toimijat, ja ennen kaikkea Huawei, pilasivat markkinaa järkkymättömällä alihinnoittelulla, joka ei monin paikoin edes kattanut komponenttien hintaa. Kiinan valtio maksoi tyytyväisenä vastineena saamasta datastaan vakka ei tietenkään myönnä sitä. Kyseessä siis ikäänkuin vaihtokauppa jonka säännöistä ei oltu sovittu. Nokia puolestaan joutui siis kilpailemaan hinnalla. Kireässä markkinassa Nokian asema "arvo"ketjussa oli myös heikko - asiakkaat pääsivät valitsemaan ja sanelemaan.

Mutta nykyisellään on merkkejä että tilanne olisi muuttumassa. Ensinnäkään räikeää alihinnoittelua ei enää tulisi olla kiinalaisten ollessa kiellettyjen listalla. Toki aina löytyy ylimielisesti nauravan ahneita saksalaisia jotka lopulta ajavat seinään ja tulevat yllätetyiksi housut kintuissa. Nokia on myös itse antanut kommentteja että pystyvät inflaation ottamaan huomioon hinnoittelussaan, ja varsinkin uusissa sopimuksissa. Tämä antaa lupauksia paremmasta huomisesta, myös tältä osin.

Se on kuulkaa 2023. Ja koko tulevaa vuotta määrittelevä päivämäärä Nokia-sijoittajille on 26.1.2023.

Silloin Nokia julkaisee viime vuoden tuloksensa ja kertoo näkymistään tälle vuodelle. Vain parin viikon päästä tiedämme siis rutkasti lisää Nokian suunnasta. Omaa asennoitumista tähän vuoteen olen jo riittävästi avannut, joten suhtaudun tammikuun lopun informaatioon poikkeuksellisen suurella mielenkiinnolla.

Nokian suhteen kaikki näyttää edelleen hyvältä vaikka ympäristössä on jos jonkinmoista myllerrystä käynnissä. Jotkin pienehköt tulovirrat ovat viivästyneet, mutta samaan aikaan asema markkinassa näyttää vahvalta kaikissa Nokian segmenteissä. Siitä huolimatta Nokia on tätä menoa jäämässä pörssin pitkäaikaiseksi alisuorittajaksi. Yhtiöksi, jota nostattaa sattumanvaraisesti yleisindeksit, ei niinkään oma tekeminen. Mutta, toivoakin on.

Toivon hartaasti, että kuulemme 26. päivä kelpo tuloksesta ja selvästä viestistä sijoittajille siitä, miksi yhtiöön kannattaa sijoittaa nyt ja tästä eteenpäin. Nyt ne tärkätyn kauluspaidan alla piilossa olevat Nokia-muskelit esiin, krakaa kireämmälle, ja selkeä viesti markkinaan, että Pohjolasta pesee.

Ilman valuuttakurssivaikutusta Nokian myynti q1-q3 2022 kasvoi 6% samalla kun inflaatio Euroopassa (9% euroalueella joulukuussa) ja Yhdysvalloissa (7% marraskuussa) on ylittänyt tämän tason. Olettaen, että tahti pysyy samana viimeisellä neljänneksellän valuutta- ja inflaatiokorjattuna Nokian myynti laski viime vuonna. Samaten omien osakkeiden ostot ovat reaalisesti pienemmät kuin ne 300 milj. + 300 milj. joista viime vuoden alkupuolella päätettiin. Inflaatio tulee siis huomioida ennen kuin lähdetään Nokian johdolle asettamaan sulkia hattuun.

Toistan sen, että Nokian johdon tulee selkeämmin kertoa miten Nokiasta saadaan houkutteleva sijoituskohde: miten paljon on luvassa näkymiin ja tavoitteisiin perustuvaa reaalikasvua myyntiin ja tulokseen. Varsin hiljattain alkaneet Nokian metaverse-puheet eivät ole markkinoita vakuuttaneet eikä Nokia ole kertonut millaista EPS-vaikutusta siitä tai muista mahdollisista kasvuajureista on luvassa. Pääomamarkkinapäivällä tulisi kiteyttää syyt sijoittaa Nokiaan ettei suurin argumentti sijoittamiseen ole jonkinmoisesta epäluottamuksesta kumpuava krooninen aliarvostus.

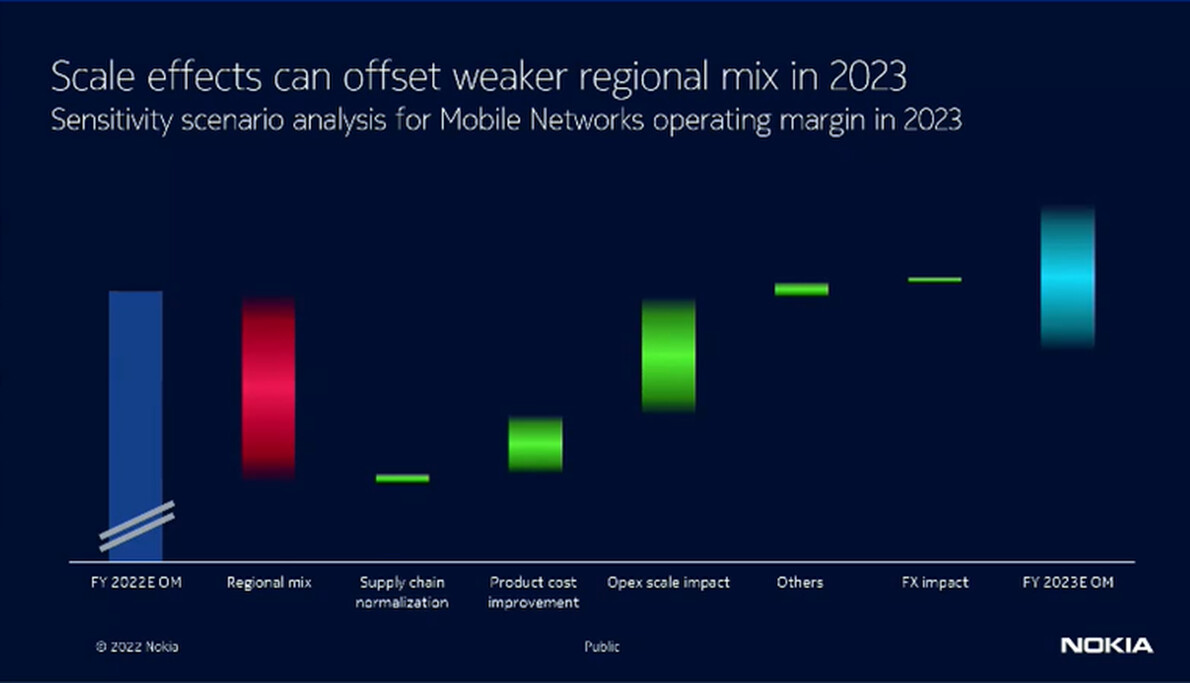

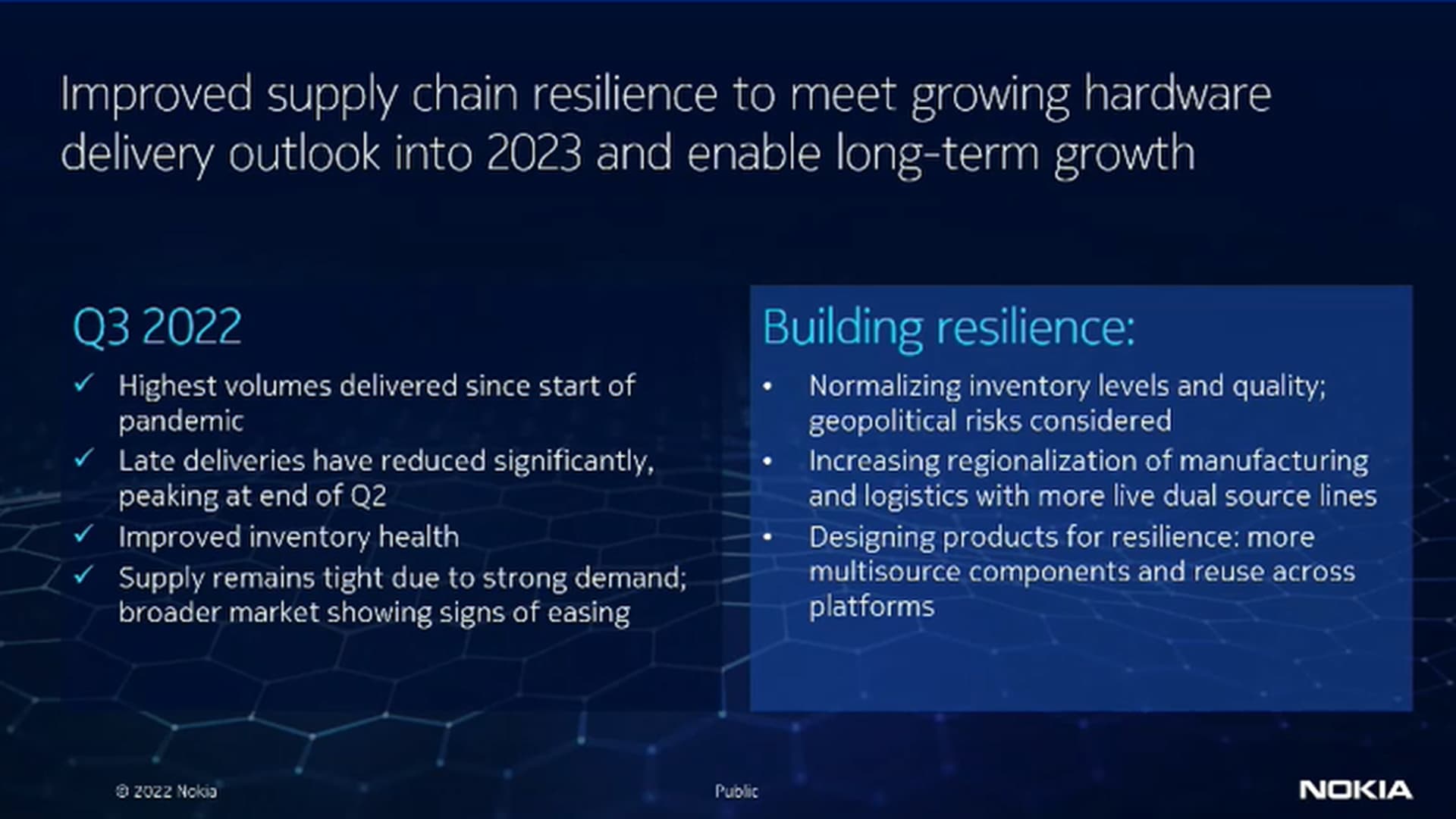

Yhtenä huolen aiheena on liikevaihdon jakauman painottuminen hyvän kannattavuuden Pohjois-Amerikasta enemmän heikompikatteiselle Intian markkinalle. Joulukuun esitelmässä Tommi Uitto taklasi heikompaa alueellista mixiä oheisella kalvolla: toimitusketjujen normalisoituminen, tuotekustannusten paraneminen, skaalaetu, ja pari pienempää. Kuviosta voisi päätellä, ettei operatiivinen tulos tule olemaan kovinkaan paljon huonompi, jos ollenkaan, kuin Pohjois-Amerikassa.

Mistähän @Verneri_Pulkkinen nappasi tuon 1,5% arvion Nokian liikevaihdon kasvusta lähivuosina? Liikevaihdon kasvua mitataan yleensä Q-tasolla vertailukohta edellisen vuoden sama Q. Nokian liikevaihdon kasvu oli vuonna 2022 Q1: 5,3%, Q2: 10,5% ja Q3: 15,6%. Niihin verraten kuulostaa tuo arvio 1,5% hieman kyseenalaiselta. Lähde luvuille KL.

DCF on Juurikin mielestä aitoa stiiknafuuliaa. Jos analyysin tekijä asettaa ihan oman harkinnan mukaan luvut, josta lasketaan, niin Vernerin ei tulisi viitata DCF-laskelman tietoon, vaan tulisi viitata sen henkilön arvioon, joka on ne luvut sinne arvioinut. DCF ei virallista mielipiteitä eikä edes valistuneita arvioita. Juurikkikin on testannut DCF:ää, muttei kerro että tulos olisi DCF:n, vaan Juurikin arvioima tulos. Meni usko DCF:ään jo ensi kerrasta, kun huomasi, miten siitä saa pienellä säädöllä juuri sen tuloksen, jonka haluaa.

Mitä ihmeen väliä on liikevaihdon kasvulla, kun kannattavuus on tärkeämpi mittari. Liikevaihdon kasvu ei auta, jos tulosta ei tule. 100 x 0 = 0. 1 000 x 0 = 0. 10 000 x 0 = 0. Nokian tuloksenteon kehitys on ollut hyvä ja kova virallinen tavoite lähestyy koko ajan. Siitä enemmän eri keskustelussa.

Osakkeenomistajia luulisi tietysti kiinnostavan liikevaihdon kasvua enemmän tuloksentekokyky. Nettotulos (E) suhteessa osakkeen hintaan (P) mitataan tulostuottona (E/P). Tulostuotto tarkoittaa, että sen verran firma tekee voittoa suhteessa pörssikurssiin.

Nokian tulostuotto E/P on vuonna 2022 ollut Q-tasolla Q1/22: 7,55%, Q2/22: 8,71% ja Q3/22: 9,16%. Nokian tulostuotto on siis voittanut inflaation vuoden 2022 jokaisella vuosineljänneksellä.

Lähde: KL

Vertailun vuoksi muutamia muita Q3-tulostuottoja Helsingin pörssissä (jokainen voi itse katsoa muiden firmojen luvut):

Stora-Enso 13,99%

Nordea 11,93%

Honkarakenne 10,71%

Tokmanni 10,04%

------ Nokia 9,16%

UPM 8,80%

Aktia 8,19%

Metso-Outotec 7,23%

Sampo 6,29%

Ponsse 6,25%

Wärtsilä 6,11%

Neste 5,99%

eQ 4,42%

Kone 4,00%

Musti 3,96%

Relais 3,02%

Qt 2,71%

Revenio 2,16%

jne.

Supersykliset, satunnaistulokselliset ja tappiota tekevät firmat on jätetty tarkoituksella pois. Yksittäisen Q:n tulostuoton tarkastelu on pelkkä läpileikkaus, mutta nyt ei ole aikaa parempaan. Pörssilaskun takia lähes kaikilla firmoilla on Q-tason tulostuotto ollut vuonna 2022 kasvava. Muuten jos joku tietää, mistä saa 5 tai 10 vuoden tulostuotot muodossa, josta saa helpohkosti laskettua keskiarvoja, niin kiitos jo etukäteen tiedosta. Juurikki käyttää pitkän ajan tulostuottokeskiarvoja CAGR-suolan kera.

Eikö Vernerin tulisi olla huolissaan Nokian sijaan esim. Sammosta, Ponssesta, Wärtsilästä, Nesteestä, eQ:sta, Koneesta, Mustista, Relaisista, Qt:sta, Reveniosta sekä kymmenistä muista, koska kaikkien niiden tulostuotto on ollut Q3 alle inflaation. (Ei jaksa kaivaa inflaatiolukuja, joten heiton tarkoitus on suhteuttaa, ei mitata).

Ps. Juurikki liittyy Verneri Fun Clubiin heti kun joku sen perustaa. Viesti ei siis ole kritiikkiä Vernerille, vaan yritys käydä keskustelua edes täällä, kun sotaketjussa järkevä argumentointi on mahdotonta.

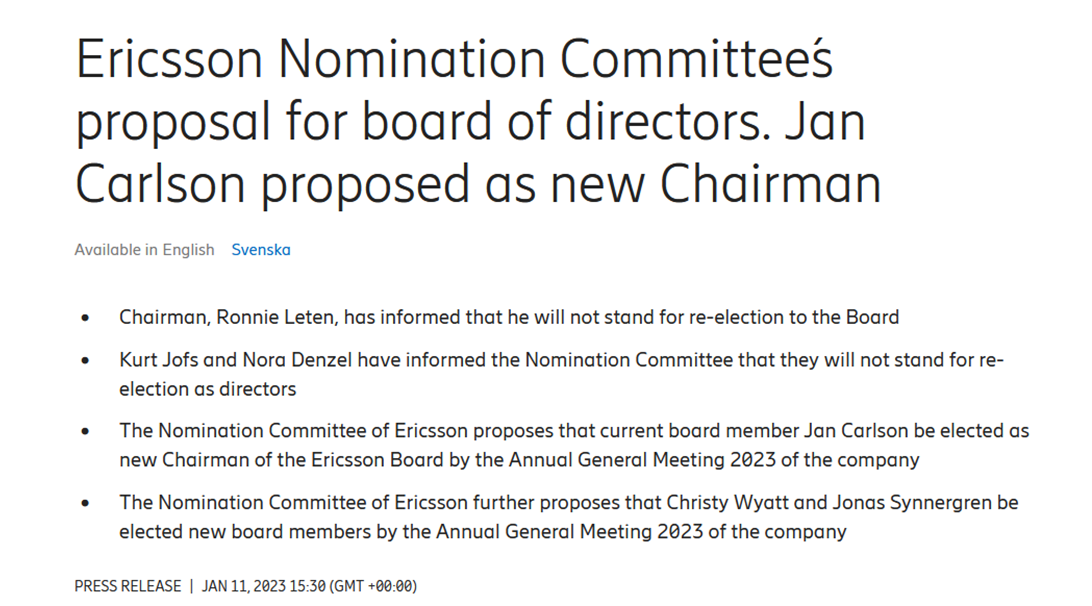

Nokian hyvän kilpailijan Ericssonin alavireisyys jatkuu. NYSE.ssä on noteeraus pudonnut nyt illalla alle 6.00 USD kun taas NOK on rallatellut ylöspäin yli prosentin verran.

Erkin nimitysvaliokunta on tänään kokoustellut ja ehdottaa yhtiökokoukselle (AGM) uutta kokoonpanoa hallitukselle. Isompia yllätyksiä ei ollut listassa, vaikka ehkä Cevianin saamaa paikkaa (Jonas Synnergren) voitaisiin sellaisena pitää.

Osaksihan tämä korkea tulostuotto tosiaan johtuu alhaisesta arvostuksesta, eli tulostuotto näyttää näin hyvältä koska Nokialla on surkea arvostus.

Toisaalta miten tämä tulostuotto on viime aikoina hyödyttänyt sijoittajia? Vuoden 2022 osinkotuotto (perustuen vuoden 2021 tulokseen) on tämänhetkisen osingon valossa 1,7% jos lasketaan myös q4-osinko, joka maksetaan vasta 2023 (viime vuonnahan maksettiin vain 0,06 euroa osinkoa, johon perustuen osinkotuotto jää itse asiassa 1,3 prosenttiin). Alhaista osinkotuottoahan ei kompensoinut myöskään kurssitaso, joka oli viime vuonna selkeästi miinusmerkkinen. Jos katsotaan koko Lundmarkin aika toimarina, niin ensimmäisenä pörssipäivänä 3.8.2020 kurssi oli 4,23 euroa, mistä tämän päivän kurssiin 4,6 euroa on nousua vajaat yhdeksän prosenttia. Huomioiden kurssikehitys ja osinko, voidaan siis todeta, että Nokia-sijoittajan tulos Lundmarkin ajalta, eli runsaat 29 kk, on tällä hetkellä n. 10,5% yli kahden vuoden ajalta eli alle 5% vuodessa.

Toki Nokia on säästänyt sukanvarteen rahaa suurehkon nettokassan muodossa, mutta kyseinen kassa ei ole nostanut Nokian arvostusta merkittävästi, lieneekö epäilystä Nokian tuleksontekokykyyn tulevaisuudessa? Kenties sijoittajat pelkäävät myös huonosti harkittua ja ylihintaista yritysostoa tyylin Ericsson ja Vonage, jolloin voittovarat menisivät osakkeenomistajilta sivu suun. Paljon on siis kysymysmerkkejä eikä Nokia ole tehnyt kaikkeaan selkiyttääkseen tilannetta. Ehkäpä 26.1. saamme jotain lisätietoa miten Nokia aikoo olla sijoittajien kärsivällisyyden ja luottamuksen arvoinen.

Juurikki oikein metsästää aliarvostettuja firmoja. Osta halvalla ja myy kalliilla. Juurikki itse asiassa pitää kyllä huolen, että ostaa vain halvalla, muttei ole puotipuksu, jolla on kiire myymään. Kun firma tekee kunnolla voittoa, antaa tehdä vaan.

Kun tulostuoton E eli nettotulos kasvaa, antaa se painetta myös P:n kasvamiseen eli pörssikurssin nousuun. Tapahtuu varmasti ennen kuin tulostuotto E/P = 1 eli 100%. Ja jos ei pörssikurssi nouse, niin onhan kiva omistaa firmaa, joka tuplaa arvonsa tekemällä vuodessa tulosta pörssiarvonsa verran.

“tulostuotto näyttää näin hyvältä koska Nokialla on surkea arvostus.” Turha käyttää sanaa “näyttää”, sillä kyse on tunnusluvusta, joka lasketaan kahdesta faktasta, ei arvioista. Nokian tulostuotto on hyvä. Ja siitä syystä se myös näyttää siltä.

26.1.2023 julkistettavan Q4:n tulos tulee olemaan parempi, kuin Q1-3 keskimäärin. “Ainahan se on ollut” on huono perustelu, eikä sitä edes tarvita, kun voidaan pelata ihan faktoilla. Nokia ei ole antanut posaria eikä negaria, joten voimassa oleva yhtiön oma arvio tuloksesta pätee. Nyt kun Q1-3 on tiedossa, siitähän voisi laskea haarukan, mikä tulee Nokian voitto min/max olemaan.

Tulostuottoa Q4 ei voi järkevästi etukäteen arvioida, kun siinä on se sijoittajalle tärkeä toinen elementti mukana, siis se aina oikullinen pörssikurssi P. Jos Nokian pörssikurssi tuplaantuisi vähän yli 9 euroon, romahtaisi tulostuotto vastaavasti puoleen (olettaen että tulos pysyisi Q3 tasolla, mitä se ei tee, vaan kasvaa, muttei anneta sen nyt haitata).

Pörssikurssin tuplaantumisen jälkeen pysyisi Nokian tulostuotto sentään parempana, kuin sellaisten “pörssin surkimusten”, kuin eQ:n, Koneen ja Mustin tulostuotto Q3. Jos taas Nokian pörssikurssi nelinkertaistuisi yli 18 euroon 26.1.2023 mennessä, romahtaisi Nokian tulostuotto jonnekin Qt:n ja Revenion välimaastoon. Olisihan se vähän noloa.

Mitä enemmän fundaan perehtyy, sitä vähemmän pörssikurssit kiinnostavat paitsi oston ja myynnin näkökulmasta. Mutta nehän on poikkeuksia, kun eihän tässä sentään mitään treidareita olla.

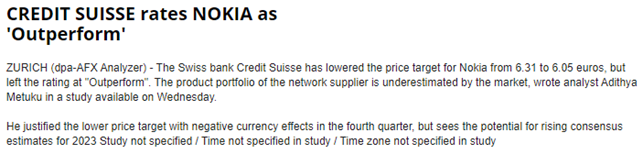

Aamulla Credit Suisse laski Nokian tavoitehintaa 6,31 eurosta 6,05 euroon ja toisti lisää-suosituksen.

Factsetin aineistossa 18 analyytikon konsensusennuste odottaa Nokian viime vuoden viimeisen neljänneksen osakekohtaisen tuloksen kasvaneen 0,14 euroon vuodentakaisesta 0,13 eurosta. Liikevaihdon ennakoidaan kasvaneen 6,4 miljardista eurosta 7,2 miljardiin euroon ja liikevoiton 908 miljoonasta eurosta 983 miljoonaan euroon.

Kaikkiaan 32 analyytikkosuosituksesta 21 on osta-tasolla, neljä lisää-tasolla ja seitsemän pidä-tasolla. Keskimääräinen tavoitehinta on 6,06 euroa, mikä jättää tuntuvaa nousuvaraa tiistain 4,56 euron päätöskurssista.

Analyytikot päivittävät tyypillisesti vielä näkemyksiään juuri tulosten alla, joten ennusteisiin voi hyvin tulla muutoksia lähiviikkoina ennen Nokian tulosjulkistusta.

Fran Heeran, SVP & General Manager of Core Networks, Cloud and Network ServicesatNokia,said: “This is a reflection of the exceptional work and focus across the teams here at Nokia, and the rigorous security standards that underpin our Core Networks portfolio. There are no exceptions when it comes to security. Our customers demand it and this audit underlines the security quality that the Nokia Core Networks portfolio delivers.”