Ericsson tekee q4/22 noin USD 220 M varauksen sakkomaksuun USA:n oikeusvirastolle.

Markkinareaktio indigoi, että varaus on odotuksiin nähden pieni - ehkä riittävä.

This release was sent by Ericsson

Ericsson tekee q4/22 noin USD 220 M varauksen sakkomaksuun USA:n oikeusvirastolle.

Markkinareaktio indigoi, että varaus on odotuksiin nähden pieni - ehkä riittävä.

This release was sent by Ericsson

Osut naulan kantaan, huomattavasti pienempi summa kuin mitä pahimmat pelot olivat. Uskaltaisin väittää että joidenkin papereissa oli toinen miljardin sakko.

The Company believes that this is a sufficiently reliable estimate of the financial penalty associated with any potential breach resolution, and this provision also includes estimated expenses for the previously announced extended monitorship.

Hölmöt koneet ostivat ensin myös Nokiaa ylös, ennen kuin tajusivat että hetkonen eihän tässä ole mitään liitosta.

Huonoin yhtiö on sellainen, joka kasvaa, mutta tekee sen hyvin matalalla oman pääoman tuotolla.

Toiseksi huonoin yhtiö on sellainen, jolla voi olla vaikka ääretön oman pääoman tuotto, mutta joka ei kasva ollenkaan. Hyvää tässä on se, että tälläinen yhtiö ei tarvitse rahojasi ja pystyy halutessaan maksamaan sinulle tulostuoton verran joka vuosi.

Viime kuukausien dollarin heikkenemisen suhteessa euroon myötä Nokia Helsingissä 3kk vain +2,22% vaikka Nok ADR 3kk +11,06%.

Itse uskon vahvasti että tässä on yksi tällainen tekninen juurisyy miksi positiivisista luvuista ja näkymistä huolimatta kurssi on vähän kyntänyt. Indeksit laskenut jenkeissä ja Nokialla ei ole niin selviä lukuja että vastavirtaan uiminen olisi ollut mahdollista. Samaan aikaan eur ja usd oli hetken jopa pariteetissa josta nyt sitten 3 kk on euro vahvistunut. ADR:n kurssi ei vaan ole pystynyt korjaamaan niin paljoa kuin olisi pitänyt vaan käsijarru on vähän päällä.

ADR on tekemässä omaan silmään jotakuinkin hyväksyttävää IHS -kuviota. Vastus on nyt vajaat 5,10 USD - ja kuvion koko noin 1 USD → eli toteutuessaan antaa targetin yli 6 USD vastaten euromääräisesti aikalailla edeltäviä Nokian euromääräisiä huippuja 5,60-5,70 tienoilla.

Edeltävä viikkotason, kuten myös päivätason, huippu on @ 5,11 USD. Tämä tulisi nyt ylittää. Ja mikäli tuo IHS breikkaa, on tuloksen vastaanottamiseen aika herkullinen tilanne teknisestä näkökulmasta - käsijarru olisi otettu pois.

Saa nähdä miten ennen osaria, viikon päästä 20.1, tuleva optiopäivä sotkee tilannetta. Viritelläänkö bulltrappia?

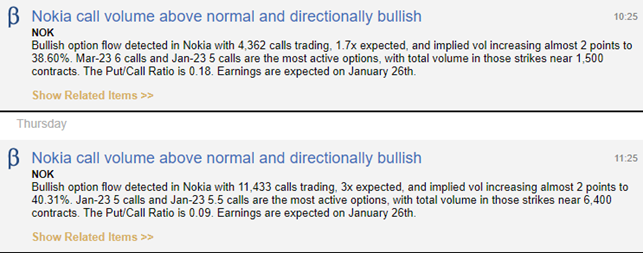

Toinen miljardin sakko saattaa olla tulossa US SEC:in puolelta.

Sehän jäi Börjeltä sopivasti mainitsematta…

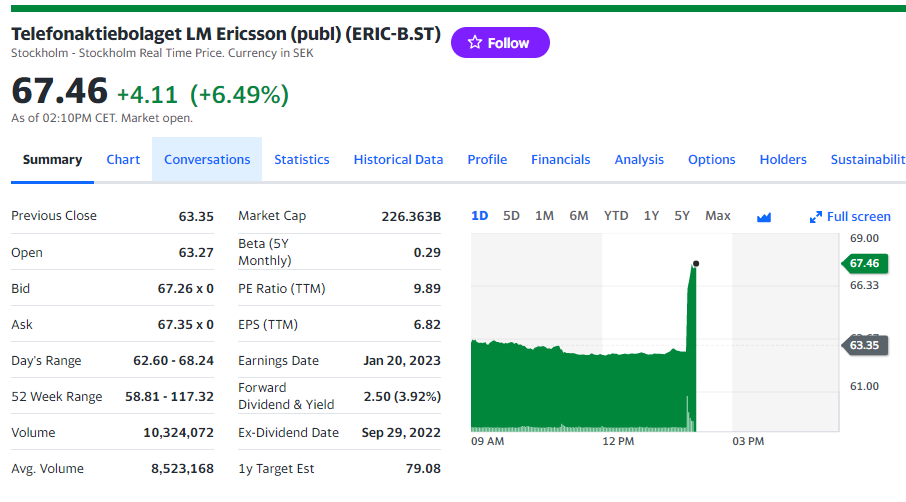

DoJ sakon arvio (varaus) 2,3 Mrd SEK (220 MUSD) on kohtuullisen pieni, muistetaanhan että alkuperäinen markkinareaktio oli 46 Mrd SEK:n lasku market cappiin peilattuna (osake -15 SEK; 115 → 100 SEK).

Toki sitten ilmeisesti SEC:n kanssakin on sakkomeininkiä saman asian tiimoilta kuten 0-Kelvin tuossa yllä muistutti.

Nokia vs. Ericsson privaverkot

Maksumuurin takana tän päivän uutisia, oleellinen tiivistettynä otsikossa ja mitä tossa linkki laatikossa lukee.

Nokia rakennuttaa parhaillaan Oulun Linnanmaalle uutta, liki 200 miljoonaa euroa maksavaa tukiasematehdasta.

Uusi 55 000 neliön eli noin viiden marketin kokoinen 5g-älykampus valmistuu Oulun halki kulkevan moottoritien varteen arviolta vuonna 2025. Sinne tukiasemien valmistus sekä tutkimus- ja tuotekehitystoiminnot siirtyvät Kuusamontien varresta Ruskosta, jossa Nokia on toiminut jo lähes 40 vuotta.

Nokian uuteen rakennukseen tulee tuotekehitys-, toimisto- ja tuotantotiloja. Rakentaja on YIT ja pääarkkitehti muun muassa Helsingin keskustakirjasto Oodin suunnittelusta kiitelty arkkitehtitoimisto ALA.

Rakennuksen omistaa amerikkalainen kiinteistösijoitusyhtiö LCN Capital, joka vuokraa sen Nokialle pitkäaikaisella sopimuksella.

Uitolta kysytään: Kuinka suuri on maailman tukiasemamarkkina?

”Tukiasemien ja niihin liittyvien palveluiden markkinoiden arvo vuonna 2022, ilman Kiinaa, on noin 52 miljardia euroa. Arvioimme markkinan kasvavan hieman ja saavuttavan 57 miljardin euron koon vuonna 2025, ilman Kiinaa.”

Olen miettinyt tuota ensi viikon optiopäivää. Onko kellään tietoa että onko nämä osto-optioiden myyjät Yhdysvalloissa normaalisti tahoja joilla on kohde etuus taustalla vai myykö ne lähinnä naked versioita. Ja onko niillä tapana suojata ostamalla osakkeita siinä vaiheessa kun tämä strike tulee vastaan. Ja optioitahan on myyty myös pitkälle tulevaisuuteen myös, niin suojataanko ne myös ostamalla osaketta hinnan noustessa lunastushintaan. Eli jos joku taho haluaa nostaa kurssin räjähdysmäisesti ensi viikolla niin sehän kannattaisi tehdä yhden päivän aikana ostamalla joku päivä suuria määriä Helsingissä nostaen kurssin niin korkealle että ADR kaverit Nykissä alkavat paniikin omaisesti ostamaan ja täten suojaamaan myymiään calleja. Ja sama Euroopassa kun optioiden ja Warranttien myyjien pitää tehdä sama. En siis tiedä mikä osuus on näillä naked versioilla vs. Suojatuilla mutta kutina on että suuri osa on naked versioita. GS todennäköisesti iso Callejen myyjä ja siihen liittyi myös loppuvuoden liputusilmoitus jossa oli tehty suojaustoimenpiteitä.

Minkälaisia johtopäätöksiä tästä ylläolevasta voidaan tehdä? Optioviidakko on allekirjoittaneelle hyvin tuntematon.

Jos muistan oikein Ruukin kirjoituksista, max pain perjantaille olisi 4 dollaria. Kuulostaa jokseenkin utopistiselta, että kurssia pystyttäisiin manipuloimaan niinkin voimakkaasti tuohon tasoon. Se olisi kyllä unelmien ostopaikka. Itse en usko, että kurssia säädetään alas. Paljon enemmän laitan paukkuja nousun puolesta. Siltikin käteispossaa varattu myös lisäostoihin viikon loppupuolelle.

Jep, voisi kuvitella että jossain kohdassa kun max painin saavuttaminen ei ole enään “mahdollista”, toimisi heiluriliike myös toiseen suuntaan. Kenties toiveajattelua itseltäni, mutta sillä tavoin sen voisi olettaa toimivan. ![]()

Btw hetken tauon jälkeen näitä viestejä taas alkanut ilmaantua.

Vuosi 2023 5G-sopimukset. 1diili ja 4 liveä lisää.

Deals 252 =>253 +0,4 %

Live 92 =>96 +4,3 %

Vertailu: 2023 kertymä verrattuna 2022 koko vuoden kertymään.

Deals lisäys 2022 45 kpl 2023 1 kpl (2,2 % vuoden 2022 lisäyksestä)

Live lisäys 2022 20 kpl 2022 4 kpl (20,0 % vuoden 2021 lisäyksestä)

157 diiliä odottamassa elämöintiä

Mielenkiintoinen perjantai on tulossa. Joulukuussa NOK (USD) laski noin -10% edellisestä korkeimmasta arvostaan kohti Max Pain-hintaa. Myös osakeindeksit laskivat samalla viikolla, mutta vähemmän, joten optioiden erääntymispäivän vaikutus laskuun jää hieman epäselväksi.

Joulukuussa optioita oli erääntymässä noin kymmenes osa verrattuna nyt perjantaina yli miljoonan option erääntymiseen.

Nokian kurssin lasku 4 dollariin (-20%) on epätodennäköistä. Kun muistetaan optioiden liikkeellelaskijoiden tarve painaa hintaa kohti Max Pain arvoa, luulisi markkinoilla olevan alakuloa Nokian kurssin suhteen. Painuuko kurssi tällä viikolla kymmenisen prosenttia, kuten olen graafiin piirtänyt (kopioiden joulukuun graafia)?

Yleinen tunnelma pörssissä on positiivinen, Jos Nokia sattuisi julkaisemaan tällä viikolla allekirjoitetun patenttisopimuksen, eiköhän kurssi menisi ylöspäin liikkeellelaskijoiden manipulointiyrityksistä huolimatta. ![]()

Ja tuolle perjantaille 20.1 osuu myös Ericssonin Q4 2022, joka sekin saattaa osaltaan hieman Nokian kurssiin säteillä suuntaan tai toiseen.

Sami Sarkamies Danske Bankin aamukatsauksessa 16.1.23:

Positiiviset näkymät IPR-sopimuksissa

Q4 22 –tulos julkaistaan 26.1. klo 8.

Ilman Technologiesia, Nokia saavutti kiihtyvän kasvun vuonna 2022 ja liikevoittomarginaalit paranivat vuodesta 2021. Odotamme positiivista kasvua ja katenäkymiä myös vuonna 2023, jolloin osakkeenomistajien palkkiot ja IPR-sopimukset ovat mahdollisia laukaisijoita. Tarkistimme ennusteemme valuutatakurssien ja IPR-sopimusten osalta olettaen, että Applen kanssa saadaan sopimus Q1:llä ja Oppo & Vivon kanssa Q2:lla. Toistamme Osta-suosituksemme 12 kuukauden tavoitehinnalla 6 euroa.

Positiiviset näkymät vuodelle 2023. IPR-sopimukset ja valuuttakurssit liikkuttavat ennusteita. Odotamme edelleen kasvun ja liikevoittomarginaalin parantuvan kaikissa kolmessa tuotesegmentissä vuonna 2023 ja lisäämme 300 milj. euron IPR-korjausmaksut. Olemme siirtäneet Vivo-sopimuksen Q2 23:lle ja odotamme ratkaisua Applessa Q1 23:lla samaan hintaan kuin Ericssonin sopimuksessa (kompensoi Huawein laskun). Valuuttakurssien vastatuulet ovat materialisoituneet Q3-raportin jälkeen euron vahvistuttua 10 % dollariin nähden Odotamme Nokian ohjeistavan 1-6 % orgaanista kasvua (Danske 5 %) ja 11,5-14,0 %:n oikaistua liikevoittomarginaalia (Danske 13,2 % Infront Q3:n jälkeinen konsensus 12,6 %).

Ennustemuutokset. Leikkaamme liikevaihdon ennusteitamme 1-3 % vuosille 2022-24 Oppo-kaupan lykkääntymisen ja valuuttakurssien vuoksi. Oikaistu liikevoiton ennusteemme laski 7 % vuodelle 2022 johtuen viivästyksistä Oppo-sopimuksessa ja ovat pääosin ennallaan vuosille 2023-34. Ilman Technologiesia, olemme 2 % yli vertailulukujen oikaistussa liikevoitossa Q4:lla ja 6 % vuodelle 2023.

Arvostus. 12 kuukauden tavoitehintamme 6 euroa perustuu osien summa –arvostukseen. Tavoitehinnassamme osake treidaisi verrokkien alapuolella 8,1x EV/EIT ja 12,7x P/E vuodelle 2023E.