Ja perään Ericssonin suositusmuutos, joka tosin pieni, 80 kruunusta 78 kruunuun, ja suositus “pidä” pysyy ennallaan. Perusteina mm. paine liikevaihdon / marginaalien laskuun sekä korruptiotutkinnan lopputuloksen epäselvyys, vaikka viime viikolla Ericsson julkaisikin siihen liittyvän varauksen, joka oli paljon pienempi kuin markkinat odottivat (kts. aihetta koskevat viestit perjantailta tästä ketjusta)

RICSSON

KEPLER CHEUVREUX SÄNKER RIKTKURSEN TILL 78 KR (80) (Direkt)

2023-01-16 09:06

STOCKHOLM (Nyhetsbyrån Direkt) Kepler Cheuvreux sänker riktkursen för Ericsson till 78 kronor från 80 kronor. Rekommendationen behåll upprepas.

Det framgår av ett morgonbrev från banken.

Riktkurssänkningen görs efter att Ericsson meddelat att det dragit sig ur vissa delavtal och produkterbjudanden inom divisionen molnbaserade program och tjänster, samt informerat om en avsättning på 2,3 miljarder kronor i fjärde kvartalet relaterad till en potentiell lösning med det amerikanska justitiedepartementet.

“Vi har kraftigt sänkt estimaten för fjärde kvartalet och måttligt över åren 2023-2025. Vi förväntar oss ett svagt Q4-resultat med en försäljningsökning på 5 procent jämförbar försäljning (tack vare det stora licensavtalet om immateriella rättigheter med Apple) och en justerad ebita-marginal som sjunker med 620 baspunkter i årstakt till 11,7 procent, vilket till stor del påverkas av svagare underliggande trender och många engångsposter”, skriver Kepler Cheuvreux.

Rekommendationen behåll kvarstår eftersom analysfirman bedömer att 5G-cykeln sannolikt når sin kulmen i år, försäljningen/marginalerna kan komma att pressas under de kommande kvartalen och det fortfarande är svårt att kvantifiera den finansiella effekten av korruptionsfallet i Irak, enligt analysen.

I måndagens öppningshandel sjönk Ericsson 0,1 procent till 64:07 kronor.

Tällä kertaa joku on käyttänyt paljon aikaa, vaivaa ja rahaa rakentaakseen tämän optiovirityksen. Ja se on vielä tehty kasvamaan määrällisesti hinnan noustessa. Tämä voi toimia myös pelotteena Callejen myyjille jotta he lähtevät suojaamaan hyvissä ajoin. Täytyy olla joku isompi toimija joka on todennäköisesti kykenevä myös liikuttamaan kurssia.

kyllä mietin itse tuossa kun perjantaina tulee myös se erkin osari ja siellä jo useampi miljardi alauskirjauksia/varauksia, että tuolla kyllä saadaan kammettua Nokiaa alas sen 5% lähemmäs 4,5 kohti sitä max-painia

en vaan tiedä uskallanko mitään myydä ja yrittää itse tehdä

kahtellaan, EDIT Ei näköjään tullut edes paikkaa - 2,55%

Voitaisiin tehdä sellainen hyvinkin luotettava analyysi, että Florian ”arschloch” Mullerin katkeruus Nokiaa kohtaan heijastuu aina epäluotettavina ja irrationaalisina oksennuksina, joita ei tulisi kenenkään lukea saati jakaa.

Nokia vie. Kinukit ja Mullerit vikisee.

Toiseksi - tulee olemaan viihdyttävää seurata tämän viikon kurssikehitystä ja Nokiaan liittyvää uutisointia. Johan sieltä tuli kuin tilauksesta yksi laatuanalyysi Isoilla pojilla on isot paukut pöydässä. Itse aion käyttää mahdollisesti hyvinkin herkullisen ostopaikan täysimääräisesti hyväksi. Onko FIVA ja SEC hereillä

Ericsson is already touting progress in its efforts. “In the Enterprise Wireless Solutions business, we have almost doubled sales in Q3 compared with Q3 2021,” the company reported in October, without providing specifics.

Ericsson on varsin voimakkaasti julistanut jo joitakin vuosia privaverkkojen kasvua, mutta sen osalta näytöt kauppojen saamisessa ovat olleet varsin harvinaisia. Kun se kertoo lähes tuplanneensa niiden myynnin vuoden aikana kertomatta lähtöarvoja, niin eipä tuo paljon kerro. Jos Q3/21 myytiin kolme ja Q3/22 viisi privaverkkoa, niin faktisestihan väite pitää paikkansa. Kun Ericsson ei kerro myymiensä privaverkkojen määriä, niin oletettavaa on, etteivät ne ole niin merkittäviä jotta sitä voisi käyttää hyvänä myyntiargumenttina.

NOK:in vuoden 2022 volume POC on 4.6 ja lokakuun pohjien jälkeen 4.4 (keskiarvo 4.5). Tämä voi antaa jotain suuntaa optio-ketjuun.

OMXH:lla vuoden 2022 POC on 4.634 ja lokakuun pohjien jälkeen 4.645.

Näissä on mielenkiintoinen eroavaisuus.

Melkoista heiluntaa sai DNB:n suositusmuutos aikaiseksi. Parhaimmillaan 3 prosenttia miinusta, mutta näyttäisi tasaantuvan parin prosentin miinukselle. Kertoo epävarmuudesta, joka Nokian ympärillä edelleen vallitsee.

Olen seurannut viime viikot lähinnä kaikkea normaalista poikkeavaa Nokian ympärillä. DNB:n suositusmuutos voidaan katsoa sellaiseksi, mutta valitettavasti en pääse kiinni DNB:n perusteluihin. Mielellään sellaiset jakoon, jos joku ne jostain löytää, kiitos.

Pienempänä yksityiskohtana olen kiinnittänyt huomiota Nokian johdon somepresenssiin. Sekä Uitto että Lundmark ovat olleet hiljaa poikkeuksellisen pitkään. Lundmarkin viimeisin oma viesti Twitteriin on kirjoitettu joulukuun 2. päivä, kuten Uitonkin. Täydellisen somehiljaisuuden perusteluna toimii tulosjulkistusta edeltävä hiljainen kausi, mutta eihän sekään kaikkea kommunikaatiota estä.

Jos ja kun jenkeissä suuri intressi säätää perjantaiksi kurssi (4,5 dollariin?) niin voiko tästä tehdä yksinkertaisen johtopäätöksen, että täkäläisittäin on tarjolla Nokiaa pe-ma - akselilla 4,15 - 4,20e haarukassa?

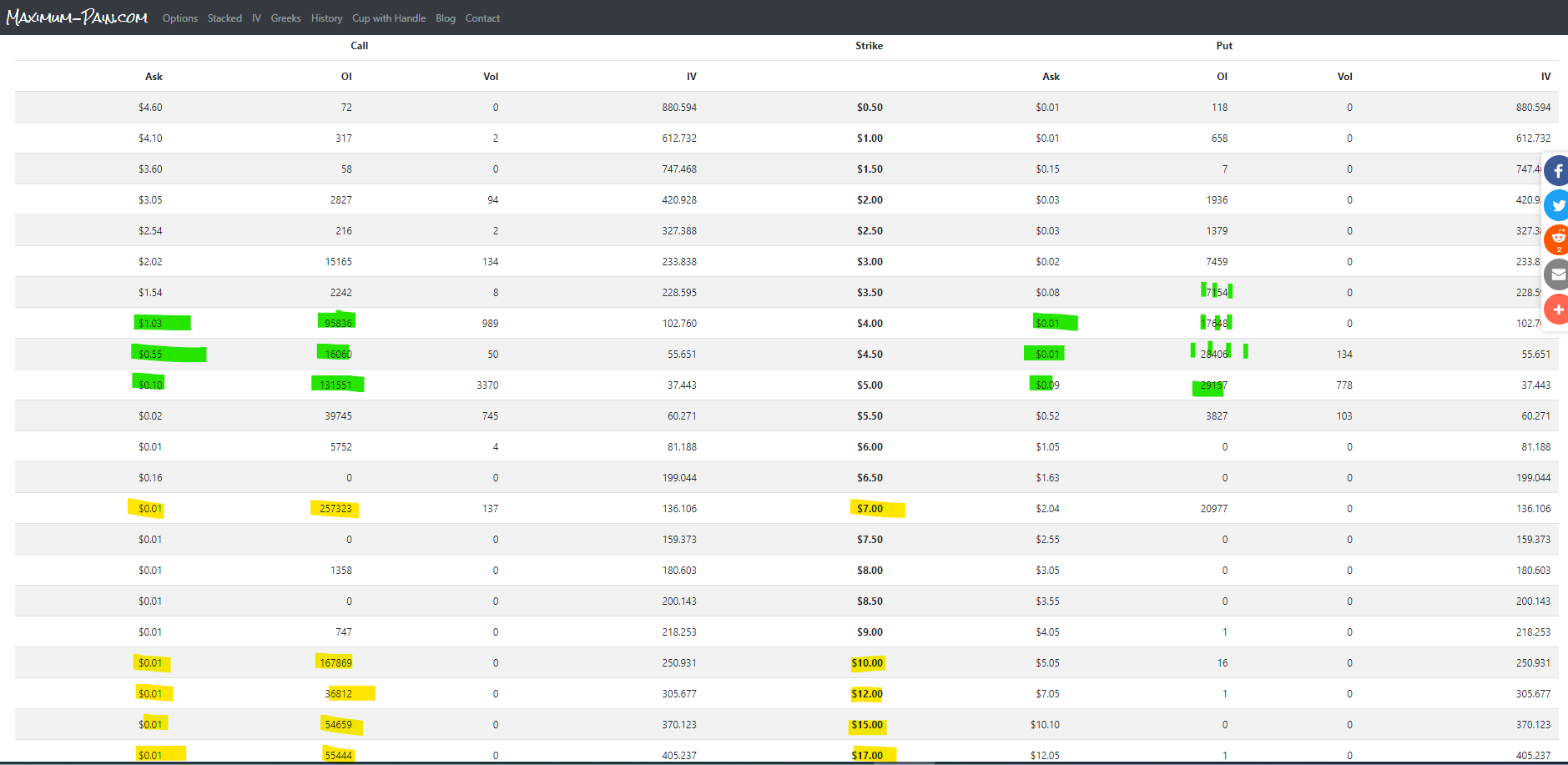

max-pain 4$, mutta siellä niin paljon käytännössä arvottomia calleja (mm iso kasa 7$ alla kuva), vaikea sanoa, onko tuon max-painin laskutapa aina oikea

erkin osari ja miljardien SEK varaukset ja alaskirjaukset, virallinen tulos heikko noiden takia, saadaanko lisävipua Nokian alaspainamiseen ?

ja suurin säätö voi tapahtua jenkeissä 18:30 -23:00 ja se voidaan “ohittaa” maanantain avauksessa Helsingissä

Oppo uutinen olisi mielenkiintoinen pakkaa sekoittava ja/tai joku posari

tuolla tuo kuva, keltaiset isot kasat calleja on käytännössä arvottomia, noita tuskin katettu, eli jo nyt voittoa takaajalle, vihreät on ne joista pelataan (callet) viiva-vihreät PUTIT taas vastavoimana pelaamiselle, mitä alemmas kurssi menee noihin syntyy arvoa samassa suhteessa…

nuo 110t 4 ja 4.5$ callea vastaa siis 11m osaketta (1 optio = 100 adrää)

EDIT:

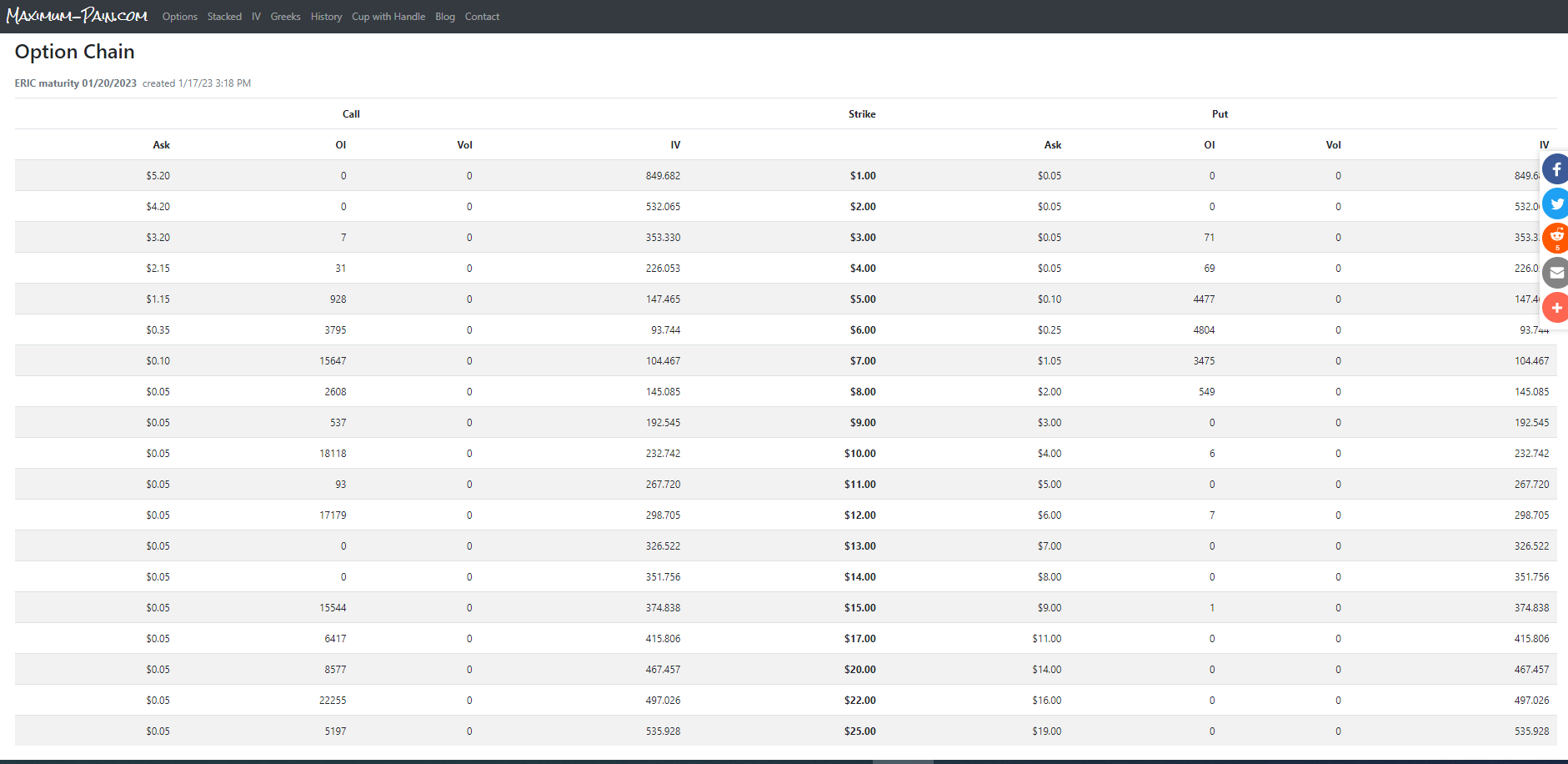

laitan alle mielenkiinnosta Erkin 20.1 optiotilanteen, silmämääräisesti paljon pienempi volyymi, NOK noin 10-kertainen, mistähän lie johtuu, aiheuttiko tuo kertaluonteinen WSB piikki pysyvän “haitan”(kiinnostuksen optioihin, lue Meemiosake :-D)

Nokialla Call OI 882t ja Call/put suhde 7,42

Erkillä Call OI 116 ja Cal/Put suhde 8,68

Nokialla siis 7.6-kertainen määrä OI (Callet)

laitetaan tähän niin voi perjantaina katsella miten esim Omenalla tuo max-pain

Apple nyt Pressa 134,80$

Max-Pain 132$

OI Callet 1,417m OI Put 1,031m Call/put suhde 1,374

Luulen, että Ericssonin pääomamarkkinapäivillä kommunikoimaan 15-18% Ebita-tavoitteeseen vuonna 2024 kohdistuu epäuskoa markkinoilla. Kun ottaa huomioon yritysostot ja myynnin alueellisen kehityksen 2023-2024, jotka ei ainakaan tällä hetkellä tue marginaaleja.

The main downside risk concerns a failure to make Digital Services profitable. We also see risks from increased competition, price and margin pressure, M&A risks, the operator capex outlook and corruption liabilities.

Estimate and valuation changes

We integrate one-offs from the IoT sale, CS&S contract exits and a DOJ fine provision. We also include Ericsson’s new IPR agreement, which has positive effects on 2022E, but a negative impact on 2023E as retroactive payments are moved. Otherwise, we make some cuts to 2023E organic growth to reflect increased uncertainty, and increase PPA amortisation related to Vonage. We reiterate our Buy rating with a lower SOTP-based target price of SEK 92 (97).

Laitetaan vielä Santanderin suositus Erkille, joka tipahtaa rajusti, peräti neljä kruunua 109 kruunusta 105 kruunuun.

Noh, suositus “outperform” kyllä kuulostaa siltä, että ainakin Santanderin analyytikon tuo edellä mainittu Ericssonin pääomamarkkinapäivä on vakuuttanut. No, kohta tiedämme lisää, enää kolme aamua Erkin tulokseen.

Ericsson

Santander sänker riktkursen för Ericsson till 105 kronor (109), upprepar outperform - BN (Finwire)

Uskon, ettei yllä mainittu tai laajemminkaan ymmärretty niukka sijoittajaviestintä edistä markkinasenttimentin vahvistumista…

Laitan seuraavaksi Kauppalehden valitusvirsipalstalle kirjoittamani lyhyen numeerisen yhteenvedon Nokian viime vuosien edesottamuksista. Vaikka parempaan suuntaan on ylipäätään oltu menossa, uskoisin että markkinoilla on paljon skeptisyttä Nokian jatkotilanteeseen liittyen, ei vähiten Mobilliverkkojen osalta, jossa Ericsson jo ilmoitti ettei se odota kasvua vuosina 2023-2025.

Liikevaihto: 2020 myynti laski 4% kiintein valuuttakurssein (euroinflaatio -0,4%), v. 2021 myynti kasvoi 3% kiintein valuutakurssein (euroinflaatio 5%), q1-q3 2022 myynti kasvoi kiintein valuuttakurssein 3% (euroinflaatio 9,2%). Toisin sanoen valuutta- ja inflaatiokorjatusti Nokian myynti on laskenut Lundmarkin aikana 2020-2022.

IFRS-liikevoittomarginaali on kehittynyt seuraavasti: 2016 -4,7%; 2017 0,1%; 2018 -0,3%; 2019 2,1%; 2020 4,2%; 2021 9,7%; q1-q3 2022 8,2%.

Raportoitu osakekohtainen voitto EPS oli negatiivinen 2016-2018, nolla v. 2019, v. 2021 -0,43 (mutta +0,09 ilman kertaluonteista verosaamisten poistamista taseesta), v. 2021 0,29 ja q1-q3 2022 EPS oli 0,19 eli 0,02 enemmän kuin vuotta aiemmin.

Vapaa kassavirta on kehittynyt varsin positiivisesti: 2019 -297 milj., 2020 1 356 milj., 2021 2 625 milj. ja q1-q3 2022 907 milj.

Palkitsemispolitiikka: Surin aikanahan taottiin ei-IFRS-voittoa “unohtaen” jatkuvasti korkealla tasolla pysytelleet järjestelykulut. Ongelmahan on siinä, että lyhyen tähtäimen tulospalkkiot on 70-prosenttisesti sidottu vertailukelpoiseen liikevoittoon, jolloin palkitaan vaikka järjestelykulut olisivat miten hintavia/ylihintaisia tahansa. Vain pitkäaikainen palkitsemispolitiikka on mielestäni osakkeenomistajan etujen mukainen, koska se perustuu osakkeen absoluuttiseen kokonaistuottoon (osakekurssi + maksetut osingot), jonka kehityksen perusteella toimitusjohtajan ansaitsemat palkkio-osakkeet kolmivuotisen ansaintakauden jälkeen määräytyvät.

Muutama johtopäätös tästä hiukan sekavasta ja epätäydellisestä yhteenvedosta:

POSITIIVISTA: Liikevoittomarginaali ja EPS ovat monen umpisurkean vuoden jälkeen kasvaneet siedettäville tasoille. Samaten kassavirta on kehittynyt suotuisasti.

NEGATIIVISTA: Nokian myynti ei Lundmarkin aikana ole vielä saatu kasvuun mikäli inflaatio ja valuuttakurssivaikutukset eliminoidaan luvuista.

Miten jatkossa? Markkinat eivät tiedä tai usko mihinkään ruusuiseen skenaarioon osakekurssista päätellen ja Nokian päätös olla järjestämättä pääomamarkkinapäivää tänä vuonna (ainakaan vielä sellaisesta ei ole ilmoitettu) ei auta markkinoita muuttamaan käsitystään myönteisemmäksi.