Itse en kyllä usko CMD olevan mikään sateentekijä tai game changer. Tuskin siellä mitään sellaista kerroittaisiin, mitä ei voisi kertoa tulosjulkistusten yhteydessä. Johto keskittyköön tekemiseen ei lässyttämään Kyllä viivan alle jäävät numerot aikanaan kertovat miten on mennyt!

Korjatkaa, jos olen väärässä: Olen ymmärtänyt että Lundmark on kertonut pitkän aikavälin tavoitteeksi +14% tai yli, liikevoiton.

Nokialla on jo säännöllisiä “edistymispäivityksiä” liiketoimintaryhmille, viimeksi 1. joulukuuta Mobiiliverkoille. Nämä antavat hyödyllistä tietoa, mutta eivät kerro Nokian laajemmista tavoitteista. Onko Nokia tyytyväinen toimialojen kannattavuuteen ja kasvuun? Aikooko Nokia laajentaa markkinaläsnäoloaan kohdennetuilla t&k-panostuksilla ja/tai yritysostoilla vai päin vastoin hankkiutua eroon huonosti kannatavasta toiminnasta? Entä osakkeen hinta, onko se tyydyttävällä tasolla markkinoiden keskiarvoihin verrattuna? Toistetaan, että osakkenomistajien siunauksella toimitusjohtajan kolmen vuoden kannustinjärjestelmä perustuu puhtaasti maksetuilla osingoilla oikaistuun osakkeen hintaan. Entä vuosien 2021-23 strategiasuunnitelma, päivitetäänkö sitä ja miten?

Nokia ei taida kertoa tt-määrää kesken vuotta, löytynee vain Annual Reportista, average lukuna

2019 98000

2020 92000

2021 87900

Ja seuraava tulee noin 03/2023

Ja menee varmaan tuon alla olevan haarukan väliin joka tavoite

On 16 March 2021, Nokia announced plans to reset its cost base to

invest in future capabilities. On a group level, this was expected to

lower the company’s cost base by approximately EUR 600 million by

the end of 2023. These savings were intended to offset increased

investments in R&D, future capabilities and costs related to salary

inflation. Planned restructuring was anticipated to result in an 80

000-85 000 employee organization, over an 18-24-month period,

instead of the approximately 90 000 employees Nokia had at the

time of the announcement. The exact number will depend on

market developments over the next two years from the

announcement.

Toki voisi, mutta Nokian osalla nämä ovat olleet tunnin kestäviä pikapyrähdyksiä, jossa kerrotaan menneestä neljänneksestä ja esitellään ohjeistus kuluvalle vuodelle. Eli kun kerran näitä tilaisuuksia ei ole käytetty ehdottamallasi tavalla, olen peräänkuuluttanut pääomamarkkinapäivää.

AT&T owes $166 mln for infringing mobile-network patents, jury says

AT&T Mobility LLC must pay $166.3 million in damages for violating Finesse Wireless LLC’s patent rights with its 4G/LTE and 5G wireless networks, a jury in East Texas federal court said Friday.

The jury found that AT&T’s networks that use Nokia-made equipment in cell towers infringe two patents related to reducing wireless-signal interference owned by Finesse.

Nokia and AT&T said in a joint statement they disagreed with the verdict and are considering an appeal. Finesse’s lead attorney Joe Grinstein of Susman Godfrey said in a statement that the firm was pleased with the verdict.

DNB:n perustelujavtavoitehintojen laskulla (Nokia, Ericsson).

Ei kuulemma ole enää juurikaan positiivisiä triggereitä jäljellä… Kaikki hinnoiteltu kurssiin, ainakin tavoitehinnat melko lähellä päivän kursseja… Aika ns toimiviin markkinoihin uskova analyytikko.

Translaattori kertoo:

ERICSSON/NOKIA: EI JÄLJÄ ILMEISTÄ laukaisutekijöitä – DNB-MARKKINAT

Tiistaina 17.1.2023 klo 10:07

TUKHOLMA (Nyhetsbyrån Direkt) DNB Markets odottaa kovempia aikoja telealan laitetoimittajille Ericssonille ja Nokialle.

Mitään selviä “laukaisimia” osakkeille ei ole jäljellä, kirjoittaa DNB Markets tiistaina päivätyissä analyyseissä, joissa pankki alentaa Ericssonin ja Nokian luokituksia pitääkseen (ostaakseen), kuten Nyhetsbyrån Direkt raportoi aiemmin.

Ericssonin neljännen vuosineljänneksen raportin ei odoteta olevan hinnan katalysaattori DNB:n mukaan, joka ottaa nyt neutraalin kannan vuoden 2023 osakkeisiin.

“Mahdolliset katalysaattorit (Apple-sopimus, kustannusohjelma, DPA-sopimus) ovat jo pelanneet, eikä ilmeisiä laukaisimia ole enää jäljellä”, pankki kirjoittaa analyysissä.

DNB Markets odottaa Ericssonin ilmoittavan vuonna 2023 merkittävästä säästöohjelmaan liittyvästä 9 miljardin kruunun uudelleenjärjestelykulusta, minkä vuoksi pankki on alentanut arviota Ericssonin osakekohtaisesta voitosta 25 prosenttia vuonna 2023.

Lisäksi pankki näkee Ericssonille useita mahdollisia takaiskuja vuonna 2023. Yhtiön säästöohjelman toteuttamisen kannalta keskeiset suhteet toimialaan näyttävät huonontuneen. Samaan aikaan Enterprise- ja Networks-alueilla on negatiivinen suhdannetrendi ja riskit jatkuvat Intian suuren laajentumisen ympärillä, DNB uskoo.

Nokian osalta DNB on alentanut arvioitaan valuuttakurssivaikutusten ja negatiivisten suhdannetekijöiden jatkuvien odotusten vuoksi. Pankki kuitenkin uskoo edelleen, että Nokian arvostus on alhainen ja pitää tätä yritystä parempana kuin Ericssonin.

Ei ole olemassa selkeitä tulostrendejä tai muita katalyyttejä, jotka voisivat johtaa revalvaatioon, kirjoittaa DNB Markets Nokiasta.

DNB Markets on alentanut Ericssonin tavoitehintaa 70 kruunuun (85) ja Nokian tavoitehintaa 5:00 euroon (5:80).

Klo 10.00 Ericssonin hinta oli laskenut 1,2 prosenttia 65:55 kruunuun ja Nokia 2,2 prosenttia 4:56 euroon Tukholman pörssissä.

Arvelinkin, että DNB Markets suksii vanhoilla voiteilla, mutta alamäkeenhän ei tarvita fluorivoiteita. Mitään uutta tässä ei tuotu esille, mutta ”suhdannetrendin” ansiosta tavoitehintoja on laskettu.

DNB perustaa tavoitehintansa pörssikurssin ”triggereihin” eli yksittäisiin lyhytaikaisten tapahtumien vaikutukseen. En oikein ymmärrä, miten pitkäjänteistä suositushintaa voi ylläpitää tällä tavalla tai näillä perusteluilla. Tässä ei kuitenkaan ole kyse mistään kasvuosakkeista. Markkinasta DNB löytää ainoastaan negatiivisen suhdannetrendin ja Intian nopea 5G Standalone -laajentuminenkin on saatu käännettyä, ainakin Ericssonin osalta, negatiiviseksi asiaksi.

Ihan tältä pohjalta en vielä kiirehtisi myymään kumpaakaan pehmeän analyysin kohdetta. Tosin DNB:n oma suosituskin on edelleen pidä. Markkinassa on varmasti haasteita, kuten kaikilla muillakin aloilla, mutta katsotaan nyt ensin yhtiöiden tulokset ja omat arviot tulevaisuudesta.

Nokia on toistuvasti väittänyt, että 5G-sykli on vasta alkutaipaleella. Pelkästään äänekästä jenkkimarkkinaa seuraava voi kuvitella koko 5G-syklin olevan jo ohi, mutta tuskinpa vaan. Pitää toki muistaa sekin, että erityisesti Nokian kohdalla business on paljon muutakin kuin mobiilia.

USA:ssa saatiin Nokialle eilen yli 4% miinusta tauluun ja isohko osa siitä taisi tulla DNB:n tarinasta. Koko telecom-markkinaan kaivattaisiin jonkinlainen iso kaupallinen jytky, joka toisi Pohjoismaiden telecom-yhtiöiden arvon paremmin esille.

Onko jengi tuumiskellut tuota Bidenin uuden lain vaikutusta Erkin ja Nokian tulevaisuuden näkymiin?

Ostavatko jenkit pois haisemasta?

Riittääkö heille Cisco?

Onko Erkki edukkaampi kuin Nokia kruunun alekurssin takia?

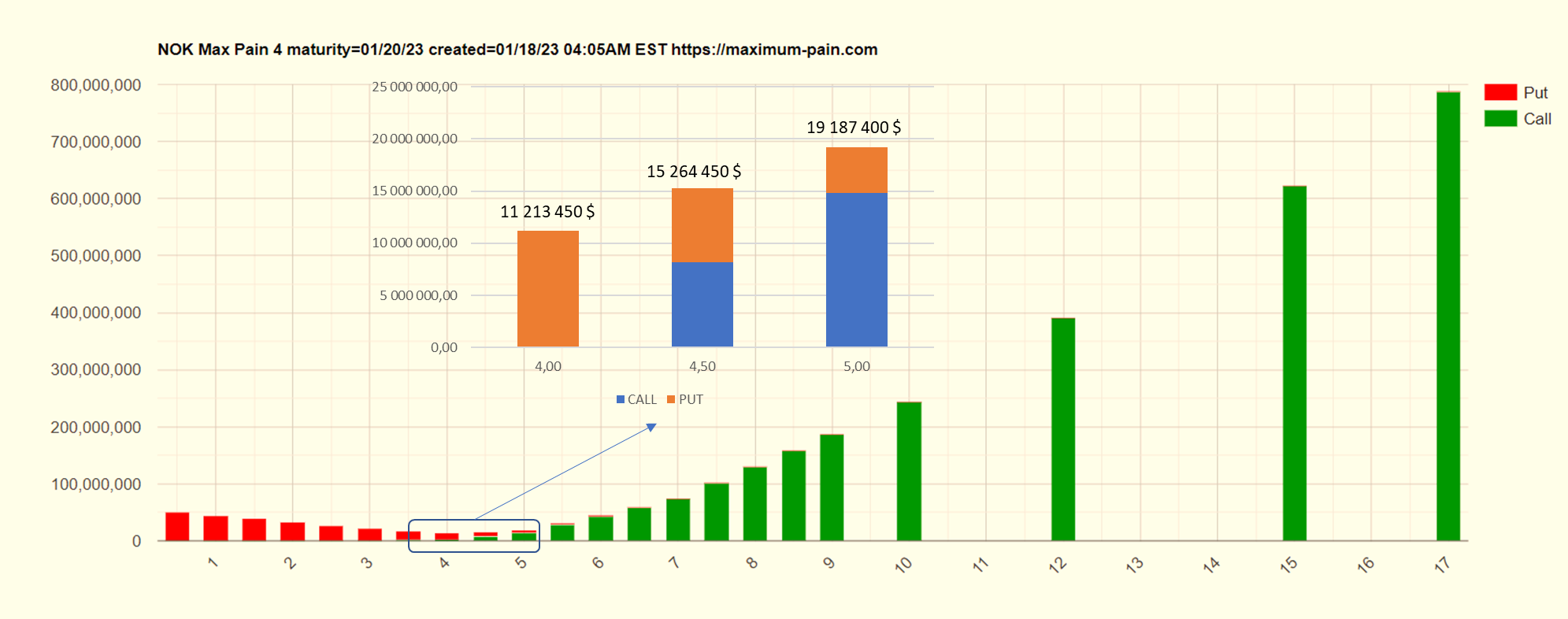

Tässä vielä yksi NOK Maximum Pain graafi, johon olen korostanut 4, 4,5 ja 5 dollarin PUT- ja CALL optioiden tilanteen. Optioiden liikkeellelaskijat näyttäisivät hyötyvän noin 4 miljoonaa dollaria Nokian osakkeen hinnan laskiessa 5 dollarista 4,5 dollariin ja toiset 4 miljoonaa hinnan laskiessa vielä 4 dollariin. Kuinka paljon nämä tarjolla olevat miljoonat vaikuttavat Nokian kurssikehitykseen ensi perjantaina? Tilannetta sekoittaa Ericssonin tulosjulkaisu samana päivänä. Joten mielenkiintoinen perjantai tulossa.

Mielenkiintoinen graafi, mistä otit nuo taustatiedot?

Jos hyöty KAIKILLE optioiden liikkeellelaskijoille on yhteensä 4 miljoonaa, luulisi, ettei osakkeen dumppaamiseen ole järkeä käyttää kovin paljoa paukkuja, koska tuo summa kuulostaa aika pieneltä. Kurssin dumppaaminen kuitenkin maksaa myös sille dumppaajalle ja sisältää myös riskiä kurssin kovasta noususta, esim jos Nokia sattuu julkaisemaan Deutche Telekomin kanssa diilin juuri samana aamuna

Tähän mennessä käytetty lähinnä Nokian LTE-laitteita. Jatkossa voidaan käyttää muitakin toimittajia, tavoite 46 sitea vuonna '24.

BNamericas quotes Maximiliam Vieira, in charge of ICT at Petrobras, who says the 2024 deadline could be accelerated and different vendors could be used. Telefônica has agreements with different vendors in different regions of Brazil.

Edit: Kai jenkit ampuu tämänkin uutisen alas avauksessaan

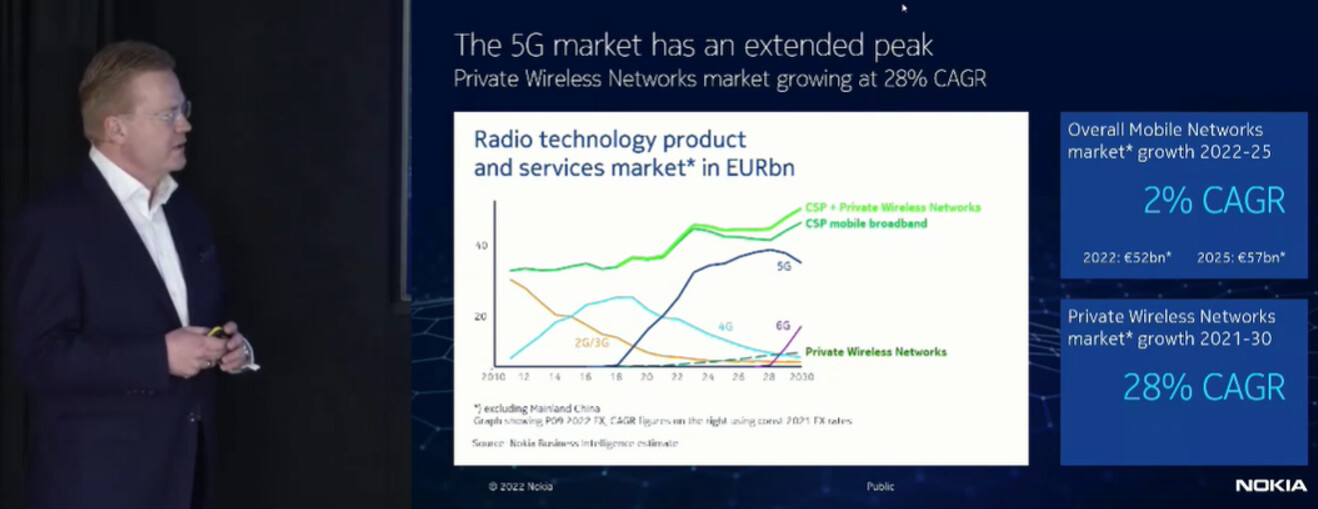

Tommi Uiton esitelmästä kopioidun kuvan mukaan Radio Technology product and service markkina kasvaa vaatimattomasti lähivuosina (2% CAGR, 2022 - 2025).

Mielenkiintoinen noin tunnin esitelmä. Twiittiin on upotettu muutaman minuutin otos, jossa Uitto korostaa mahdollisuutta markkinoita nopeampaan kasvuun.

Ja Nysessä tehdään timantin tarkkaa työtä suunnitelman mukaan. Vielä on pari päivää aikaa manipuloida kurssi haluttuun tasoon.

Täällä ollaan jo kieli pitkällä odottamassa herkkua extra-halpuutettuun hintaan. Nokiassa on nyt kunnon punaleima. -50 prosentin alelappu jokaisessa osakkeessa, joidenka parasta ennen päivämäärä on kuitenkin vasta edessä päin.