Tässä voisi olla tavoitehinta myynneille. Kauppalehti:

17:40 ***

Tässä voisi olla tavoitehinta myynneille. Kauppalehti:

17:40 ***

Tässä on selkeästi havaittavissa että monet analyysitahot ovat hivenen laskeneet Nokian tavoitehintoja juuri tuloksen alla.

Muutama asia tulee siihen liittyen mieleen:

Mielestäni on syytä odottaa että tulos on pehmeä nimenomaan Technologies -yksikön osalta, mutta muutoin vahva.

Ja sitten todella toivon ettei Nokia anna pliisun varovaista ohjausta tälle vuodelle, vaan sellaisen joka voisi yllättää markkinat positiivisesti. Odotuksena markkinoilla on nyt ohjauksen suhteen jotakuinkin 11,5-14,0 %:n oikaistu liikevoitto. Toivottavasti ohjaus on haarukaltaan tätä kapeampi. Toiseksi mitä lähempänä ohjauksen keskiväli on 13 %:ia - tai jopa korkeampi - sitä parempi. Mutta vaikeaa se toki on, mikäli patenttisopuja ei ole saatu aikaiseksi. Mutta toivottavasti ohjaus muodostetaan oletukselle että sopuun päästään vuoden 2023 aikana. Tämän Nokian pitäisi kommunikoida että pitääkö ohjaus tämän olettaman sisällään vai ei.

Toivottavasti Nokia ei anna ohjeistusta, joka on epärealistinen. Abosoluuttinen myyntikate on arvokkaampi kuin se, onko marginaali 12 vai 14 %. Uskon, että Ericsson tulee olemaan vaikeuksissa yli 15% Ebita-tavoitteensa kanssa, vuodelle '24. Luulen, että Ericssonin ei olisi pitänyt sitä antaa.

Edit: Yritystä kyllä voidaan viedä eteenpäin muutenkin kuin sillä, että onko Ebit 12 vai 14 %. Vaikka markkinat ei sitä nyt ymmärräkään.

Mikäli Nokia saa patenttineuvottelut maaliin asti, tulee niistä aika hyvät kertakorvaukset. Tällöin 14 %:n oikaistu liikevoitto on täyttä realismia - näin siis omasta mielestäni. Mikäli noita “kertaeriä” (tai oikeammin sanottuna vuodelle 2022 kuuluvia tuloja) ei oteta huomioon, vaan oletetaan että patentit tekevät noin 300 M kvartaalissa liikevoittoa - pitäisi mielestäni Nokian pystyä nyt 13-14 %:n oikaistuun liikevoittoon. Mutta tässä on toki se että tällä hetkellä (ilman sopimuksia) patentit tuottavat kvartaalissa huomattavasti alle tuon 300 M.

Edit: Voidaan yritystä toki viedä eteenpäin, mutta mikäli viivan alle jäisi jatkossakin nykyinen summa ei juurikaan ole aihetta ajatella että Nokian kertoimet tulisi olla nykyistä paljoakaan korkeammat.

Intia voi aiheuttaa painetta Ebit-marginaalille, samoin Euron vahvistuminen. Intia on silti elintärkeä markkina. IPR-tuotoista on vaikea sanoa mitään. Jos yritys on hyvin johdettu, se luo arvoa monella tavalla, yritysjärjestelyt ovat yksi mahdollisuus, markkinaosuudet/kasvu, teknologiainfrastruktuuri, osingot ja omien osakkeiden hankinnat, jne. EPS on tietysti tärkeä mittari, mutta pitkällä aikavälillä sekään ei ole absoluuttinen. Ericsson on nyt valinnut investoida tulevaisuuteen, lyhyen aikavälin EPS:n kärsiessä. Vain aika näyttää onko se oikea tie. Moni merkki viittaa nyt siihen, että Nokia hyötyy nyt ALU-ostoksesta. Vaikka aikaa siinä paloi vuosikausia. Ehkä integraatio ei tosin ollut hyvin hoidettu, mutta nyt se näyttää tuottavan tulosta.

Nokian tiedote ei ihan normimuodossa.

Nokia julkaisee viimeisen neljänneksen ja koko vuoden 2022 taloudellisen katsauksensa sekä antaa päivityksen strategian edistymisestä 26.1.2023

Taloudellisen katsauksen lisäksi Nokian toimitusjohtaja Pekka Lundmark ja talous- ja rahoitusjohtaja Marco Wirén antavat sijoittajapuhelussa päivityksen Nokian strategian edistymisestä. Strategiamme julkistettiin vuoden 2021 pääomamarkkinapäivän yhteydessä. Päivitys tarjoaa konsernitason tietoa ja täydentää vuonna 2022 järjestämiämme liiketoimintaryhmäkohtaisia katsauksia.

Edit: Ilmoitetaan että strategian scale -vaihe on lähtenyt liikkeelle?

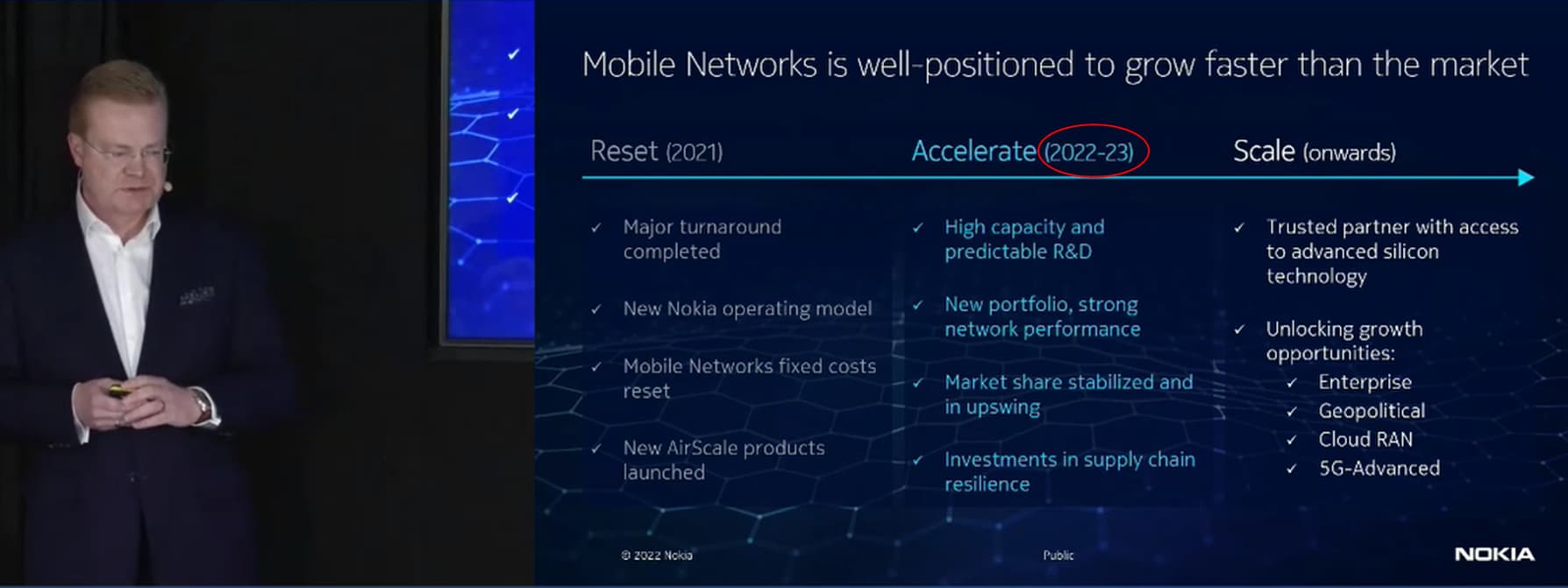

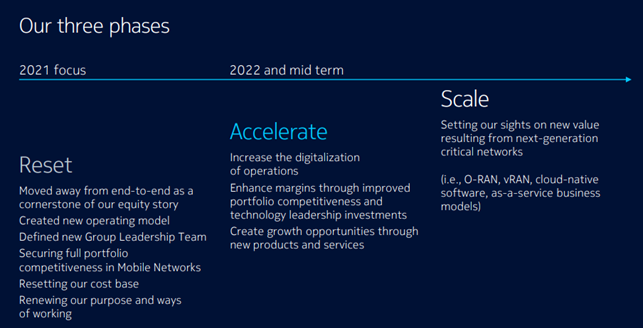

Mobile Networks jatkaa Accelerate-vaiheessa (2022-2023) Uiton esitelmän (12/2022) mukaisesti. Mutta eiköhän myös skaalaus ole työkalupakissa tämän vuoden aikana, kun Lexus kommentin kalvossa oleva otsake 2022 and mid term (2022 ja puoliväli) tarkoittanee, että Accelerate-vaihe kestää vuoden 2023 puoliväliin.

Juu posari jää uupuumaan jo patenttien takia. Ja ohjauksesta Lundmark taisi kommentoida aiemmin että siihen tulisi yltää vaikka sopimuksia patenteista ei tulisi.

Jos sopua ei kummassakaan isossa casessa saatu ja silti ollaan ohjeistuksessa niin se lupaa mielestäni kyllä todella hyvää 2023 vuodelle. Oletan että joku diili patenteista Applen kanssa kuitenkin tämän vuoden aikana tehdään.

Hieman olen kyllä huolissani että entä jos ei ihan ollakaan ohjeistuksessa.

ohjeistuksen kanssa ei liene ongelmia väljä haarukka, lienee analyytikkojen konsensus ja odotukset jotka voivat aiheuttaa roboactionia, + jos 2023 haarukat ei ole riittävän hyviä

eli alas mennään ![]()

![]()

@Mustathmir kelpaako tuo “Extended presentation for a Group progress…” tässä CMDtä odotellessa ![]()

Tämäkin on mahdollista ![]() Nokia on ollut Accelerate-moodissa koko vuoden panostaen resursseja kiihdytykseen, eli liiketoimintayksiköt ovat olleet kasvuvaiheessa, jolloin edistyminen ei näy täysimääräisesti alimmalla rivillä. Toivottavasti strategian käsittely perjantaina valaa vahvaa uskoa Nokian siirtymiseen Scale-vaiheeseen tämän vuoden aikana. Ei hyvä jos joutuu koko ajan juoksemaan pysyäkseen paikallaan.

Nokia on ollut Accelerate-moodissa koko vuoden panostaen resursseja kiihdytykseen, eli liiketoimintayksiköt ovat olleet kasvuvaiheessa, jolloin edistyminen ei näy täysimääräisesti alimmalla rivillä. Toivottavasti strategian käsittely perjantaina valaa vahvaa uskoa Nokian siirtymiseen Scale-vaiheeseen tämän vuoden aikana. Ei hyvä jos joutuu koko ajan juoksemaan pysyäkseen paikallaan.

Näyttäisi tulevan vähän ryhtiä odotusten hallintaan koko Nokian tasolla. Eli varovaisen toiveikkain mielin, vaikkakin aikaa näytettäisiin varatun tähän koko Nokian edistymisen esittelyyn puolisen tuntia, koskapa osariesittelyt ovat aiemmin olleet tunnin pyrähdyksiä ja nyt kokonaisaika on puolitoista tuntia. Miten paljon syvyyttä esittelyyn ja keskusteluun saadaan niin lyhyessä ajassa on tietysti eri asia. Mutta ensin tutkitaan vasta sitten hutkitaan.

Uskoisin osan liiketoiminnoista olevan edelleen Accelerate-moodissa, osan siirtyvän/siirtyneen Scale-vaiheeseen. Ihan mutuun perustuen eri kaapelitoiminnot ja myös privaverkot ovat päässeet Scale-vaiheeseen, muut lienevät vielä kiihdyttämässä.

ASN:lle piuhanvetoa…

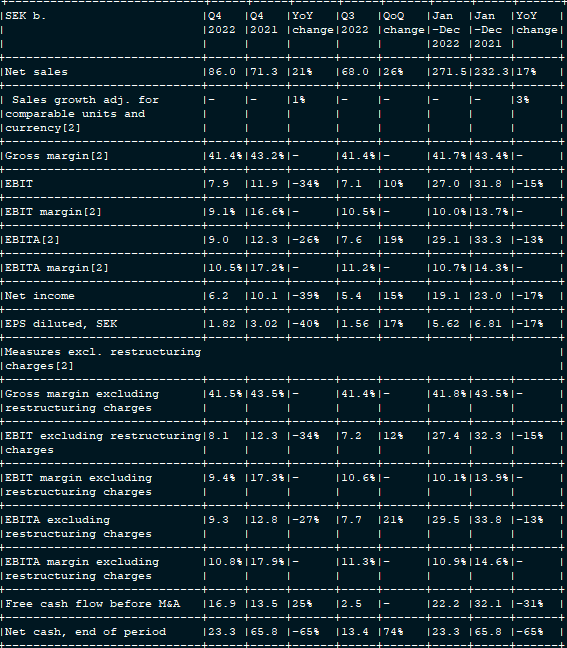

Ericsson odotukset huomiselle klo 8.00:

Liikevaihto 86,0 mrd SEK, vuosi sitten 71,3 mrd SEK

Liikevoitto 9,6 mrd SEK, vuosi sitten 8,8 mrd SEK

EPS 1,72 SEK

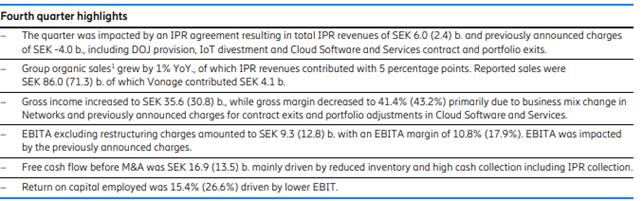

Ja ne kertaerät…

![]() Apple patenttisoppari 3-3,5 mrd SEK

Apple patenttisoppari 3-3,5 mrd SEK

![]() ISIS sotkun kuluvaraus 2,3 mrd SEK

ISIS sotkun kuluvaraus 2,3 mrd SEK

![]() Cloud & Software 0,8 mrd SEK kustannus

Cloud & Software 0,8 mrd SEK kustannus

![]() IoT myynti 1,1 mrd SEK kustannus

IoT myynti 1,1 mrd SEK kustannus

Konsensusodotukset kuulostavat vaativilta. Mikäli noihin Ericsson yltää, on suoritus ollut kova. Arvostustason ollessa pohjissa, tulisi mielestäni odotusten mukainen tulos johtaa helpotusralliin. Mutta, yltääkö yhtiö siihen.

Toistaiseksi markkinat muuten eivät usko Ericssonin vuoden 2024 kannattavuustavoitteeseen. Tuleeko tähän muutosta huomenna?

Kun vertailukelpoisesta liikevoitosta siivotaan nuo miinuserät, niin eiköhän tuo ihan tehtävissä ole. Se on sitten eri asia, mitä markkina painottaa. Varmaan erityisesti ohjeistusta vuodelle '23. Itse kyllä uskon, että Intian roll outit tukee '23 lukuja ehkä enemmän kuin on vielä kerrottu. Mikä merkitys niillä sitten on marginaaleihin, niin varmaan huomenna siihen tulee näkemystä. Varmaan niillä on vaikutusta ainakin Ericssonin tapauksessa, koska lähtötasot ovat korkeat.

Numerot odotuksissa laskeneet 10% / 12kk. Osake laskenut 50% / 12kk, eli tavoitteet ladattu yhä huippukorkealle osakekurssin romahduksesta huolimatta, lisäksi pitää toki etsiä suurennuslasilla epävarmuuksia sieltä ja täältä raportista. Markkina leiponut taas itse itselleen varman shorttipaikan ‘kun mikään ei riitä’.

“we are on track to deliver on our longterm EBITA target of 15-18% by 2024”

“Expect reduction in customer inventory levels and lower capex to impact sales during H1”

Edit: Liikevaihto juuri odotuksiin, liikevoitto vaikuttaisi jäävän hieman alle odotusten mutta dilutoitu EPS hieman päälle. Mutta miten kaikilla analyysitahoilla on sitten ennusteissa otettu kertaerät huomioon.

Jos uskoo Nokian hyvään tulokseen ja ohjeistukseen , niin sinne alalaatikolle kaivamaan kassavarantoja, tänään on alessa tarjolla #NOK