Enää ei eletä nollakorkoaikaa → market capit tulleet alaspäin

Lupaukset kasvusta ovat vaihtuneet epätoivoisiin pyristelyihin parantaa marginaaleja

Jos ei tässä markkinatilanteessa, jossa 5G siirtymä on kiimavaiheessa ja Huawei blokattuna, ei Nokia eikä Ericsson pysty vuolemaan kultaa, on aiheellista kysyä onko koko ala matalakatteisten mörnijöiden hautausmaa

Pörssi on täynnä houkuttelevia P/E 10 firmoja, vähintään samoilla kasvukertoimilla.

Johtoa on kehuttu. Itse esittäisin kysymyksen onko johto sittenkään pallon päällä vai vielä pahempi - onko koko yrityskulttuuri on niin mätä että sitä ei edes osaava johto pysty muuttamaan?

Omaa riihikuivaa oli Nokian panttivankina vuosia sitten, yksi parhaimmista sijoituspäätöksistäni oli vapauttaa nämä poloiset parempiin sijoituskohteisiin

Edit: lyhyen aikavälin treidimielessä tämä lappu alkaa kuitenkin tällä hetkellä kiinnostaa. Ehkä koen nostalgista Tukholma-syndroomaa.

Onko tämä laskukaava yleispätevä? Kaikkien yhtiöiden, jotka maksavat osinkoa 3*4=12 senttiä per osake osakkeen oikea arvo on 3 euroa? Vastaavasti, jos osinko 24 senttiä, niin osakkeen oikea arvo on 6 euroa? Onko tämä laskukaava yleisemmin tunnettu ja esitetty jossain tutkimuksessa?

Täytyy kyllä muiden tavoin pettyä jos osinko kasvaa vain 50% eli 0.03een, kyllä tuo 0.04/Q PITÄISI olla tulossa

2022 Eps(vert.kelp) on jossain 0.4 päällä, kyllä tuosta kassa huomioiden pitäisi min 0.16 jakaa pois

2023 eps pyörinee jossain lähempänä 0.50, 0.20 tuosta ei ole liikaa ja on kasvava…

Jotenkin tuntuu että tuohon kaatuu/kärjistyy Q4n kurssireaktio…

Kassavirtamallin mukaan yrityksen arvo on sen tulevaisuudessa tuottaman kassavirran nykyarvo. Näin päätös osingonjaosta ei ainakaan teoriassa vaikuta millään tavoin osakkeen hintaan. Toisin sanoen, mitä ei osinkona jaeta, se jää yritykseen ja jos sillä tavoin saavutetaan osakemarkkinoiden keskimääräisen tuoton ylittävä tuotto, on se periaattessa osakkeenomistajan edun mukaista. Joskushan tuotto varmasti jaetaan ulos ellei sitten yritys satu oleman Berkshire Hathaway, jossa Warren Buffett vastustaa osingonjakoa. Eri asia toki on, jos sijoittajat eivät ole vakuuttuneita johdon halusta pririsoida osakkeenomistajien etua. Tällöin sijoittajat haluavat mahdollisimman suuren osingon ja/tai omien osakkeiden hankinnan.

Torstaina se kuullaan ja nähdään mitä sieltä tulee, ja mihin osake vastaavasti päätyy.

Asettuuko osake Nokian tyyppiseltä ‘savupiipulta’ mielestäni edellyttämälle 4,5% - 5% tuottotasoille(Osinko+omien ostojen nettovaikutus).

Ennustamme Nokian Q4-liikevaihdon kasvaneen 14 % 7,3 miljardiin euroon, kun konsensusodotus on 7,2 miljardissa eurossa.

Odotamme Nokian vertailukelpoisen Q4-liikevoiton olleen 875 MEUR (Q4’21: 909 MEUR). Ennusteemme on konsensusodotuksen (934 MEUR) alapuolella, joka ei nähdäksemme ole täysin päivittynyt huomioimaan Q4:ltä tälle vuodelle siirtyneitä patenttituottoja.

Voitonjakoehdotus on myös mielenkiinnon kohteena, sillä Nokian vahva tase mahdollistaisi melko vuolaankin osingonjaon tai omien osakkeiden ostot.

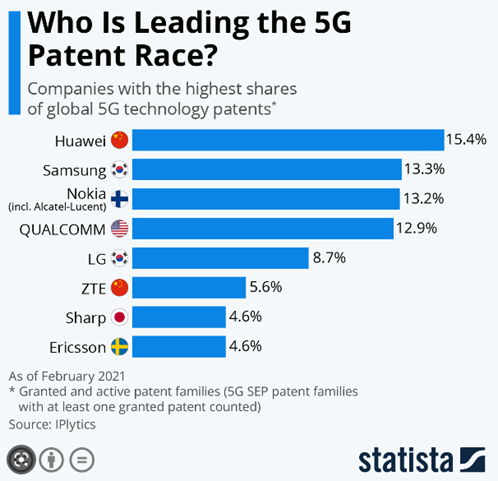

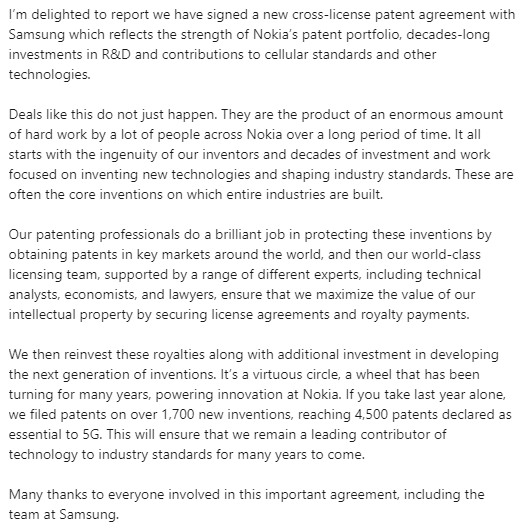

Verkkolaitteita valmistava Nokia ilmoittaa solmineensa eteläkorealaisen Samsungin kanssa ristiinlisensointisopimuksen viidennen sukupolven (5g) matkapuhelintekniikasta.

Sopimus kattaa Nokian keskeiset keksinnöt 5g-tekniikassa. Edellisen sopimus päättyi viime vuoden lopussa.

Nokian mukaan Samsung maksaa sille lisenssimaksuja usean vuoden ajan. Sopimuksen ehdot ja yksityiskohdat ovat luottamuksellisia.

Edit.

Itse näen patenttien saralla tapahtuneissa muutoksissa selviä merkkejä siitä, että kiinalaiset yrittävät väkisin mullistaa aineettomien oikeuksien markkinaa laajemminkin. Tässä ei ole enää kyse pelkästä jään koputtelusta kepillä. Mobiiliverkoissa tämä näkyy siten, että ensin länsimaiset kilpailijat ajettiin ulos Kiinasta, minkä jälkeen kilpailijoiden IP:stäkään ei haluta enää maksaa mitään.

Vuosikymmeniä länsimaisia tuotteita kopioineiden ja IP:lle pyllistäneiden kiinalaisten masinoimaa mullistusta tuskin kukaan länsimaissa haluaa, sillä vaikka patenteissa on omia haasteitansa ja kahnauksiansa tämän tästä on pelikenttä sääntöineen kuitenkin kaikille jokseenkin selvä. Jos kiinalaiset pääsevät määrittelemään säännöt kaikki tietävät mitä siitä seuraa.

Mahtava juttu tuo Samsung-diili. 2023 ohjeistukseen tulee varmasti tämän myötä viime hetken päivityksiä. Tämä Samsungin kanssa laadittu sopimus eittämättä laittaa vauhtia myös lähiajan muille patenttisopimuksille.

”Samsung on johtava älypuhelinvalmistaja, ja olemme ERITTÄIN tyytyväisiä saavutettuamme neuvotteluratkaisun"

Sanamuodon perusteella kyse ei ole aivan roposista…

Viestin sävy on, että kyse on merkittävästä rahasta Nokialle!

Arvioni perusta. ———>

The agreement is consistent with the assumptions that Nokia has disclosed in the long-term Nokia Technologies outlook commentary in its Financial Report for Q3 and January-September 2022 issued on October 20, 2022.

Nokia’s industry-leading patent portfolio is built on more than €130 billion invested in R&D since 2000 and is composed of around 20,000 patent families, including over 4,500 patent families declared essential to 5G. Nokia contributes its inventions to open standards in return for the right to license them on fair, reasonable and non-discriminatory (FRAND) terms.

Companies can license and use these technologies without the need to make their own substantial investments in the standards, fueling innovation and the development of new products and services for consumers.

Tuon pitäisi olla täysin selvää, koska Nokia on verkkolaitetoimittaja ja Samsung taas ensisijaisesti loppukäyttäjille toimittaja eli puhelimet, tabletit ja kodinkoneet.

Samsung tekee myös verkkolaitteita puhelimien ohella. Nokia taas ei tee puhelimia. Joten voisin kuvitella että vaikka ristiinlisenssoidaan, Samsung tarvitsee Nokialta enemmän patentteja käyttöön kun taas Nokia ei tarvitse sellaisia Samsungin patentteja jotka koskevat pelkästään itse puhelimia koska Nokia ei niitä tee. Ja voisin kuvitella että Samsungin patentit painottuvat enemmän sinne puhelinpuolelle.

Ja näin Nokia olisi tässä rahallisesti saamapuolella. Puhtaasti valistunut arvaus perustuen firmojen tuotevalikoimaan.

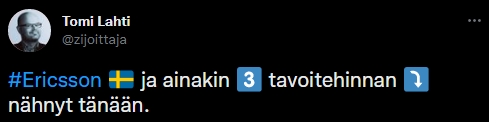

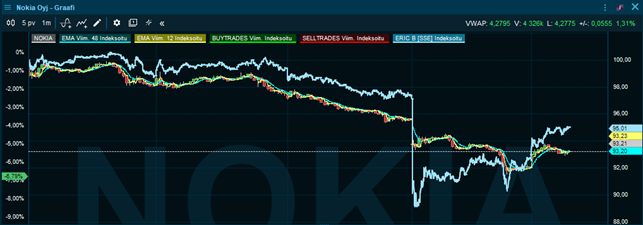

Ericsson ollut yllättävän vahva tulosaamun ensireaktion jälkeen. Tavoitehintoja laskettu, mutta kurssi kipuaa ylöspäin. Toki mahdollista että vielä hakee vauhtia alempaa, mutta on tässä merkkejä että osakekurssi on poljettu niin alas että huonot uutiset eivät enää hetkauta.

Katsoin Avanzan päivitykset, tavoitehintojen päivityksethän ovat tällä kertaa erityisen mielenkiintoisia, koska ne on tuotettu tuoreen perjantaituloksen ja 2023 näkyminen jälkeen.

Analyytikot eivät myöskään ole ehtineet kytätä toistensa arvostuksia, mutta perjantai kurssireaktio on toki ollut referenssinä.

Ao 14 tuoretta arviota keskiarvonaan n 69 SEK

(Selvät) tavoitehintojen laskut kaikilla.

Toisaalta 4 oston kaltaista suositusta ja vain 2 myynnin kaltaista. Ts 8 neutraalia. Varsinaisesti ei tohdita käskeä siis hankkiutumaan lapuista eroon, vaikka ei varsinaisesti ostamaankaan.

Kepler: 78 → 73 SEK & Pidä

Credit Suisse: 70 → 61 SEK & Underperform

Carnagie: 80 → 75 SEK & Pidä

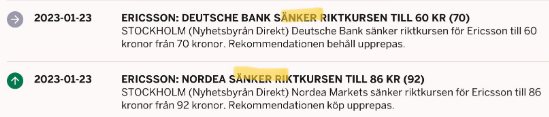

Deutsche Bank: 70 → 60 SEK & Pidä

Nordea: 92 → 86 SEK & Osta

BNP Paribas: 70 → 64 SEK & Neutral

Societe Generale: 55 → 53 SEK & Myy

Jyske Bank: 80 → 75 SEK & Pidä

Oddo: 60-> 55 SEK & Underperform

Cowen: 107 → 80 SEK & Outperform

Barclays: 90 → 80 SEK & Overweight

DNB: 70 → 63 SEK & Pidä

Jefferies: 66 → 65 SEK & Pidä

ja ylempää Raymond James: 10,5 → 7,50 USD (n. 77 SEK) & Outperform

Ekholm clearly restored Ericsson’s reputation as a RAN provider. Amid the slowdown in that sector, his big challenge now is to prove it can thrive elsewhere.

As it tries to make a success of Vonage, and deal with inflationary pressure, reducing cost of sales will be a priority this time round, said Jejdling.

Vonage, insists Ekholm, will support Ericsson’s future metamorphosis into a software platform provider. Parts of the industry still need persuading.

Edit:

Ei ihan, mutta tämä päivä laskettuna mukaan kyllä.