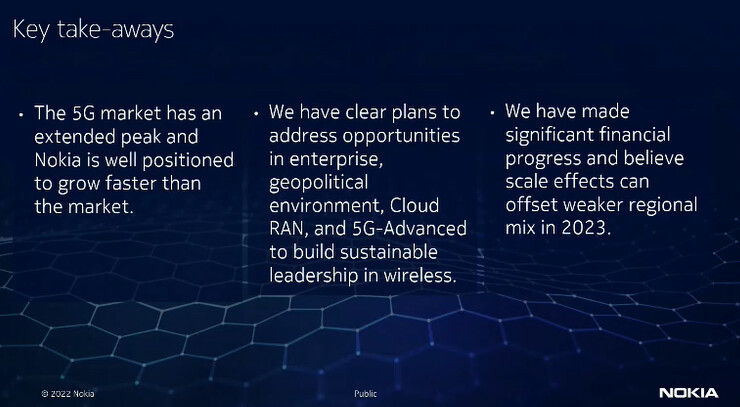

Nokia Mobile Network kasvaa markkinoita nopeammin, heillä on selkeät suunnitelmat ylläpitää johtajuutta ja mikä tärkeintä tämän vuoden kannalta:

Olemme saavuttaneet merkittävää taloudellista kehitystä ja uskomme, että mittakaavavaikutukset voivat kompensoida heikomman alueellisen yhdistelmän vuonna 2023.

Yleisenä huolenaiheena on ollut Matkapuhelinverkkojen marginaalipaine, kun liikevaihdon jakauma painottuu hyvän kannattavuuden Pohjois-Amerikasta enemmän heikompikatteiselle Intian markkinalle. Tommi Uitto taklaa tätä käsitystä yksikkönsä taloudellisella kehityksellä ja mittakaavavaikutuksilla joulukuun alun esitelmässään.

Tervetuloa foorumille, ihan tiedoksi ettei yhtiöketjujen tarkoituksena ole ensisijaisesti ihmetellä kurssia vaan yrittää tuottaa tietoa.

Kurssit reagoivat aina jollakin aikavälillä yrityksen liiketoimintaan, aikajänne on yleensä varsin ennustamaton. Ehkäpä tällä hetkellä odotellaan tulosjulkistusta ja johdon näkemyksiä tulevasta kehityksestä. Ilmeisesti tällä hetkellä epävarmuus pitää Nokian kurssia alhalla. Itse olen tankkaillut säännöllisesti pikkueriä, tänään viimeksi, koska uskon yhtiön olevan hyvä sijoitus.

Odotetun asian toteutuminen ei lähtökohtaisesti aiheuta kurssiliikkeitä. Nokiahan totesi, että Samsung-sopimus on jo laskettu mukaan ohjeistukseen: “The agreement is consistent with the assumptions that Nokia has disclosed in the long-term Nokia Technologies outlook commentary in its Financial Report for Q3 and January-September 2022 issued on October 20, 2022.”

Vastoin Nokian odotuksia Oppo ei allekirjoittanut lisenssisopimusta viime vuonna ja se osaltaan varmasti on aiheuttanut viime aikoina laskupainetta Nokian osakekurssille.

Onhan se, mutta noita patenttisopimuksia uusitaan muutamien vuosien välein. Esimerkiksi Oppollakin on ollut aiemmin sopimus, mutta sen umpeuduttua ei olla saatu väännettyä uutta.

Jep, ja isona elementtinä tässä sopimuksessa on 5G patentit mukana. Edellisen kerran taisi olla 2018 vuoden lopussa kun yhtiöt neuvottelivat “samoista patenteista”.

Kun teknologia muuttuu, on tarve tarkastella tilannetta. Myös patentteja tulee lisää.

Intia on noussut arvoon arvaamattomaan Nokian lähivuosien kannalta.

Jio:lla on maailman suurin verkko Kiinan ulkopuolella, yli 300 000 tukiasemaa. Nokia on erittäin merkittävä uusi toimittaja Jio:lle.

Bharti Airtel:llä on maailman toiseksi suurin verkko Kiinan ulkopuolella, 240 000 tukiasemaa. Nokialla on 45 %:n osuus.

Molemmat rakentavat isosti 5G-verkkojaan nopealla aikataululla.

Maailman tukiasemista noin 75 % on edelleen 4G.

/Tiedot poimittu Tommi Uiton esitelmästä./

Töitä KYLLÄ riittää Mobile Networksille, kunhan kilpailukyky on kunnossa, jolloin myös kannattavuus on kohdillaan. Torstaina saamme kuulla, miten RESET- ACCELERATE-SCALE strategia on toteutunut ja toivottavasti myös, miten tästä eteenpäin.

Muistetaanpa silti, että samalla kun 5G-investointien osuus kasvaa, 4G-rakentaminen taantuu, minkä Ericssonkin totesi joulukuussa pääomamarkkinapäivänä: “Overall RAN market is expected to be flat with growth of 11% p.a. in the 5G RAN market over the next 3 years.” https://www.ericsson.com/en/press-releases/2022/12/ericsson-capital-markets-day-2022

Itse en siis elättele lähivuosille kovinkaan paljon toiveita Nokian Mobilliverkko-yksikölle, hyvä jos siitä saisi tuottoisan lypsylehmän voitonjaolle ja investoinneille nopeammin kasvaville yksiköille (eli NI:lle ja CNS:lle), joiden marginaaleissa luultavasti on myös korkeampi maksimipotentiaali kuin Mobiiliverkoissa.

Mobiiliverkkojen kokonaismarkkinoiden (CSP+Private) kasvun taittuminen näkyy myös Nokian graafissa (sory epätarkka kopio esitelmästä). Toisaalta kokonaismarkkina kasvaa 2% CAGR vuosina 2022-2025. Mobile Network havittelee markkinoita nopeampaa kasvua.

Nokia vs. Oppo vääntö kansainvälisissä oikeusistuimissa jatkuu melko tasaisena ilman ratkaisevaa tulosta. Päätyminen laihaan sopuratkaisuun pitkän ja kalliin oikeustaiston sijaan on vielä yksi mahdollisuus. Todennäköisyys sopuun lienee pieni, koska Oppo halunnee luistaa sille kuuluvista maksuista lähes kokonaan.

Brittioikeudesta on Oppolle tulossa hyvin todennköisesti sen tuotteille kesään mennessä myyntikielto Britanniaan - kuten jo Saksassa tapahtiui.

In the next stage of the wide-ranging global dispute between Nokia and Oppo, the High Court of Justice in London has found that handset maker Oppo infringes valid and essential Nokia patent, EP 29 81 103 B1. As a result, the court has leave to determine a FRAND licence rate, which Oppo must accept or else face being injuncted in the UK. However, Oppo is pinning its hopes on a global licence in China.

The UK FRAND trial is expected to take place on 24 April 2023, while the court has scheduled the following two technical SEP trials for early April and mid-summer, respectively.

Now Oppo is once again looking to China to set a global FRAND rate. It also seeks a declaration of injunctive relief, which the company hopes will prevent Nokia from obtaining an injunction should the London court find an SEP valid and infringed.

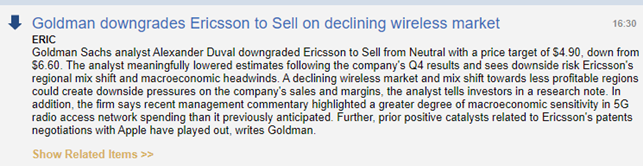

GS & Duval. Kommentit kuulostavat siltä että hän on valmistautunut myös Nokian tavoitehinnan laskuun isolla kädellä.

Ericsson target 6,60 USD → 4,90 USD, myy -suositus.

Alueellinen jakaumamuutos vaikuttaa myyntiin ja marginaaleihin negatiivisesti, taloustilanteella aiempaa luultua suurempi vaikutus 5G rakentamiseen. Viimeinen ei itseä varsinaisesti yllättänyt mutta tulee lukemaan myös GS Nokia -analyysissä.

Alexander “parempi överit kuin vajarit” Duval on näissä olosuhteissa elementissään. Mies on perso ylianalysoinnille, joka harvemmin on osunut maaliin vaikka suunta on ollut monesti oikea. Näitä “keikauksia” molempiin suuntiin on nähty aiemmin ja tullaan varmasti näkemään Duvalilta jatkossakin.

Markkinalla Goldman Sachsia kuitenkin kuunnellaan, joten nämä mielipiteet vaikuttavat suoraan yhtiöiden kursseihin.

Ericssonin kohdalla luotan itse enemmän esim. Nordean analyysiin, sillä yhtiö itsessään on kasvattanut markkinaosuuttaan ja pysyy vahvana tekijänä markkinalla. Säästöohjelma kertoo kovimman kasvupiikin hiipumisesta, mutta se ei tarkoita etteikö yhtiö jatkaisi kannattavasti eteenpäin. Paljon on tekemisessä korjattavaakin, mutta ei mennä niihin.

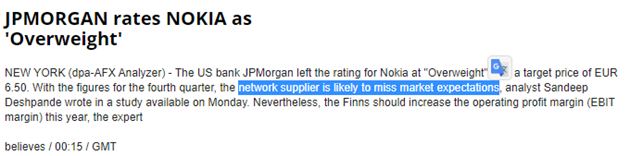

Omat odotukseni torstain suhteen ovat maltilliset. Kaikki merkit Nokian kohdalla viittaavat odotuksia heikompaan tulokseen. Nyt jos joskus olisi kova temppu ladata huipputulos tiskiin ja yllättää ylinegatiiviseksi äitynyt markkina. Minulle kelpaisi tosin hyvin yhtiön oman luottamuksen osoitus merkittävästi nousseen osingon muodossa.

Uiton ja Lundmarkin puolentoista kuukauden hiljaisuus tuo muistoja ajasta vuosien takaa, jolloin Duval oli valitettavan oikeassa ja sitä seurasi suoranainen romahdus. En maalaile piruja seinille, mutta luulen näiden muistojen kummittelevan muidenkin Nokian omistajien mielissä vaikka on selvää, että sellaista romahdusta ei mitenkään voi olla luvassa lähivuosina.

Intian vaikutus Q4een on mielenkiintoinen, kerkesikö? siellä kova kuhina 5Gssä (Jio ja BAirtel, koko ajan avataan uusia kaupunkeja)

Miten Kiina, Q1-Q3 ollut kovempi kuin 2021, tulee olemaan melkein 2019 tasoa (1800m€ liikevaihto) tuolta mielenkiintoista vuosikertomuksesta nähdä onko tt-määrä pudonnut ?, jotta päästään sinne 80-85.000 tavoiteeseen… vai mistä leikattu, vai onko ?

Kyllä sen vaikutus tulisi olla mukana. Skaalaedun osalta ei luultavasti vielä, sillä mikäli muistan oikein ajaa Nokia Intian tuotantoa merkittävästi ylös alkuvuoden 2023 aikana. Toisin sanoen tulisi olettaa että Intian marginaali tulee paranemaan vuoden 2023 aikana.

Edit: @ruuki kyllä itse ainakin noin oletan - toki tuskin mitään massiivista, mutta aiempia kuukausina oli varastoa kasvatettu reilusti, mutta tuskin enään. Ainakaan chippivarastoa ei oletettavasti ole kasvatettu yhtä massiivisesti.