Pekka Lundmark totesi Nokian Q3/2022 julkistuksessa - ilmeisesti näkymä ei juurikaan ole muuttunut:

For fiscal 2022, on a reported basis, net sales are now expected to be 23.9 billion euros to 25.1 billion euros, compared to previously expected net sales between 23.5 billion euros and 24.7 billion euros.

Nokia continues to expect comparable operating margin at 11 percent to 13.5 percent.

The company said it continues tracking towards the high-end of net sales guidance for 2022 and towards the mid-point of operating margin guidance.

Beyond 2022, Pekka Lundmark, President And CEO, said, “…we currently expect growth on a constant currency basis in our addressable markets in 2023. Considering our recent success in new 5G deals in regions like India which are expected to ramp up strongly in 2023, we believe we are firmly on a path to outperform the market and to make progress towards achieving our long-term margin targets.”

Omat odotukset ovat myös maltillisella tasolla ja veikkasin palstan kilpailuun että konsensuksesta jäädään, alle 900 miljoonan euron tuloksella.

Arvioni perustuu lähinnä technologies yksikön odotettuun ja heikompaan kannattavuuteen, yleiseen kulutason nousuun, palkka-inflaatioon sekä langattoman verkkomarkkinan maantieteellisen jakaumaan.

Pienestä tulospettymyksestä ja edellä mainituista seikoista huolimatta nyt pitäisi pystyä näyttämään sijoittajille muuten vahvaa ja strategian mukaista tekemistä, vahvaa ohjeistusta ja osingon selkeää korotusta nykytasolta vähintäänkin 0.04c/kvartaalilta.

Osakekurssia katsoen, tälläistä jokaisesta pienestä aallosta säikähtävää “kaarnapurtta” valtamerellä ei jaksaisi kyllä enää yhtään katella omassa salkussa nykyisellä isolla painotuksella .

Joko vihdoin, Surin aikoinaan tokaisema “Nokia ei ole Ericsson” toteutuisi nykyisen johdon ohjaamana sekä laajemman tuoteportfolion ja uuden strategian siivittämänä?

Odotuksissa tuntuu olevan, että Nokian tulos ei yllä odotuksiin. Jos tulos, ohjeistus ja/tai osinkoehdotus eivät saa kurssia ylöspäin, saas nähdä puhuuko Pekka kurssin nousuun strategiaosuudella laajennetussa Webcastissa.

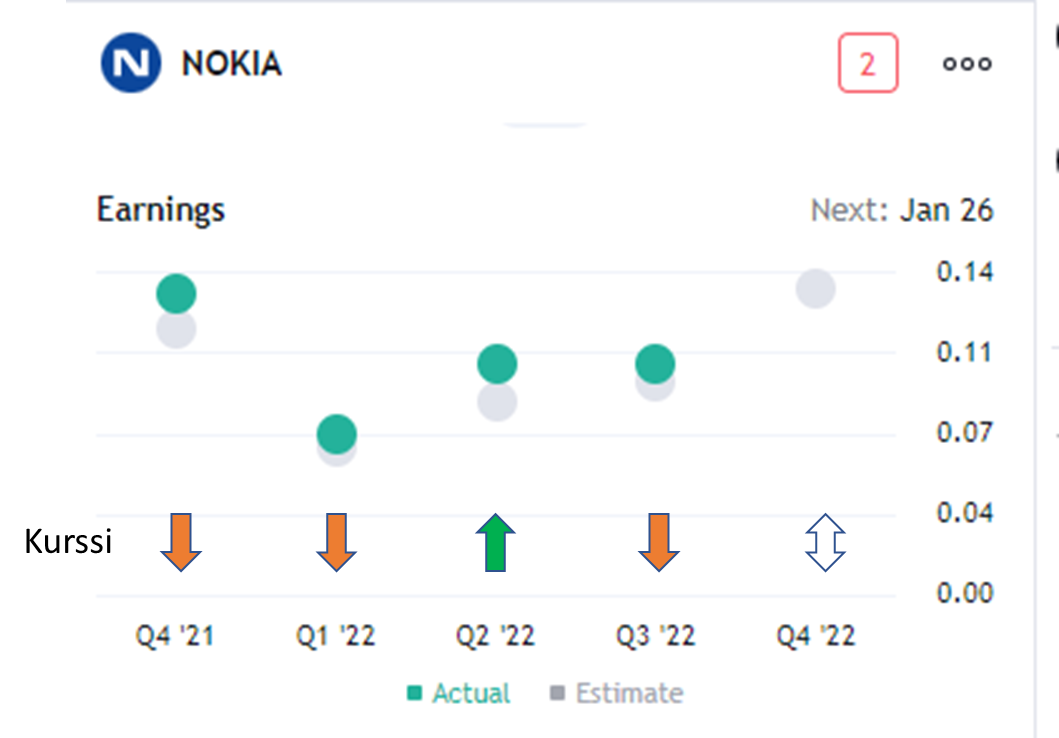

Viime vuonna eps ylitti sentillä tai kahdella odotukset. Kolme kertaa tultiin alaspäin ja kerran ylöspäin tulosjulkistuspäivänä.

Olisipa näin, mutta jos Huawei ja siihen liittyvät turvallisuuspoliittiset huolet jätetään huomiotta en ainakaan itse ole nähnyt merkkiäkään siitä, että etiikalla voitettaisiin sopimuksia. Oikeastaan päin vastoin: voitelurahoilla saatetaan voittaa markkinaosuuksia ja Ericsson ilmoittaa osuudekseen Kiinan ulkopuolisesta RAN-markkinasta peräti 39% kun se vuonna 2017 oli 33%. Surullista kyllä voi olla niin, että rikos kannattaa ja kiinnijäämisen jälkeen maksettaviksi tulleet sakot ovat vähemmän kuin hyöty pitkäksi aikaa korkeammaksi kasvaneesta markkinaosuudesta. Operaattoreille etiikalla ei näyttäisi olevan väliä, vain tuotteen laadulla, hinnalla sekä kilpailutilanteen säilyttämisellä. Esim. eettiselle Nokialle ei hevillä annettaisi sadan prosentin markkinaosuutta, vaan mielellään otetaan myös ettisesti kyseenalainen toimittaja laskemaan hintatasoa kilpailutuksen kautta. Tällä en toki rohkaise Nokiaa toimimaan epäeettisesti, mutta mielestäni on oltava realistinen sen suhteen, miten jalosti operaattorit toimivat mahdollisimman suurta voittoa janoavina yrityksinä.

“Uiton ja Lundmarkin puolentoista kuukauden hiljaisuus tuo muistoja ajasta vuosien takaa, jolloin Duval oli valitettavan oikeassa ja sitä seurasi suoranainen romahdus.”

Kyllä Pekka on esillä ollut:

“Pekka Lundmark, CEO of Nokia, discusses the sustainability and digitalization “mega trends” that are top of mind for bosses at the World Economic Forum in Davos, as well as the key growth opportunities he sees for the telecommunications market.”

Heh. Kieltämättä laittaa vähän hymyn virettä tauluun. Hans ”i ruined Ericsson” on jatkossa Hans ”i ruined Ericsson and also Verizon” Vestberg. Katkeruus Nokiaa kohtaan ja heikko johtaminen taitaa kalahtaa lopulta kunnolla omaan nilkkaan.

Q3 callin perusteella Intia kyllä kerkeää Q4:seen, callissa kysyttiin Mobilen networksin marginaalista, joka Q1-Q3 oli 9,6% (ohjeistuksen yläraja 9,5%). Ymmärsin niin, että ohjeistuksen yläraja pitää, ja juuri siinä näkyy Intian vaikutus. Pekka sanoi myös että kokonaisuudessaan Intia tukee pitkän aikavälin 14% ebit-tavoitetta skaalahyötyjen ansiosta, ja myös siksi että Relience Jio on täysin uusi asiakas, ja sitä kautta marginaalit ovat parempia. Network Infran odotetaan myös hyötyvän Intian momentumista tulevaisuudessa, esim. optisten verkkojen puolella. Mobilen kannattavuus odotetaan jatkossa olevan enemmän tasoissa Ericssonin kannattavuuden kanssa, kun Pohjois-Amerikan suhteellinen merkitys pienenee, jossa siis Ericsson on ollut erityisen vahva. Q3:lla Mobile siis saavutti 9% oikaistun kasvun, ja sitä tuki se, että tilauskirjaa pystyttiin osittain purkamaan komponenttipulan helpottaessa. Kiinasta Pekka totesi, että Greater China osuus myynnistä on luokkaa 6%, ja sen on vaikea nähdä kehittyvän erityisen myönteisesti tulevaisuudessa ottaen geopolitiikka huomioon.

Yhteistyö USTDA:n kanssa on kova juttu Nokialle. Jalka oven välissä kaikkiin USTDA/USAID -konsultointeihin ympäri maailman ja sitten rakennusprojekteihin kun ko. maa pääsee käyttämään heille myönnetyn USD-lainan.

Manila, Filippiinit - Nokia ilmoitti tänään, että NOW Telecom on valinnut Nokiaan kuuluvan Bell Labs Consultingin luomaan valtakunnallisen 5G Standalone (SA) -verkkosuunnittelun sekä kansallisen laajakaistaverkon suunnittelun. Osana sopimusta Nokia myös suunnittelee ja toteuttaa 5G-pilottiverkon useissa kohteissa Metro Manilassa. Tätä aloitetta helpottaa NOW Telecomin Yhdysvaltain kauppa- ja kehitysvirastolta (USTDA) saama avustus, jolla tuetaan 5G-mobiili- ja kiinteiden langattomien verkkojen kehittämistä maassa. Vaikka konsultointityö alkaa ensi kuussa, POC toteutetaan tämän vuoden heinäkuussa.

Mutta samaan hengen vetoon todettakoon että karkeasti tuplavaihdon ADR versio ei ole yhtä synkän näköinen valuuttamuutosten takia. Rehellisyyden nimissä en ole varma että kumpaa näistä tulisi uskoa enemmän - yleensä nyrkkisääntönä on että katsoa sitä listausta jossa vaihtoa on enemmän. Mutta yleensä vaihto on suurinta kotipaikan pörssissä.

Sen kuitenkin tiedän että nyt todellakin on tarvetta sille ettei tulos, omistajien palkinta ja ohjaus kokonaisuutena petä. ADR -versio näyttää juuri siltä että joko mennään kovaa ylös tai alas.

Fläsärinä tulee mieleen että myös joskus aiemmin tilanne on näyttänyt melko synkältä ja sieltä osake on sitten lähtenyt kipuamaan. Pitkälle tätä nyt venytetään, mutta huomenna olemme hyvin paljon viisaampia.

Markkinat vaikuttavat ennalta päättäneen että tulosviesti on synkkää. Analyytikot ovat alkaneet ottaa huomioon puuttuvat patentit, ja näin “todellinen konsensus” on luultavasti hyvän matkaa alle 900 M € vertailukelpoisen liikevoiton osalta.

Q1/2022 vertailukelpoinen liikevoitto 583 M, +32 M € YoY.

Q2/2022 vertailukelpoinen liikevoitto 714 M, +32 M € YoY.

Q3/2022 vertailukelpoinen liikevoitto 658 M, +25 M € YoY.

Q4/2021 vertailukelpoinen liikevoitto 908 M, Q4/2022 ?

Tulos on ollut siis hyvin stabiili koko vuoden, kaiken järjen mukaan kyse on siitä että kuinka paljon Intian liikevaihdon boosti vaikuttaa lukemiin? Toisaalta onko syytä muuttaa oletusta vuoden toteutuneesta trendistä?

Vuositason parannus on tähän asti ollut pientä, mutta kun huomioi per kvartaali uupuvat noin 100 M € patenttitulot, on kehitys ollut hyvää.

Mikäli huominen tulos on seuraavanlainen:

Vertailukelpoinen liikevoitto +900 M €

Osinko 4c/ kvartaali → 16 c vuotuisesti

Ohjaus: vertailukelpoinen liikevoitto 11,5-14,0 %

Markkinat flat vuonna 2023

tulisi sen hyvinkin riittää markkinoille kaiken järjen mukaan. Ongelmana tulkinnassa kuitenkin että analyytikoiden tavoitehinnat ovat hyvin eri tasolla kuin osakekurssi on nyt - milloin ne taas kohtaavat?