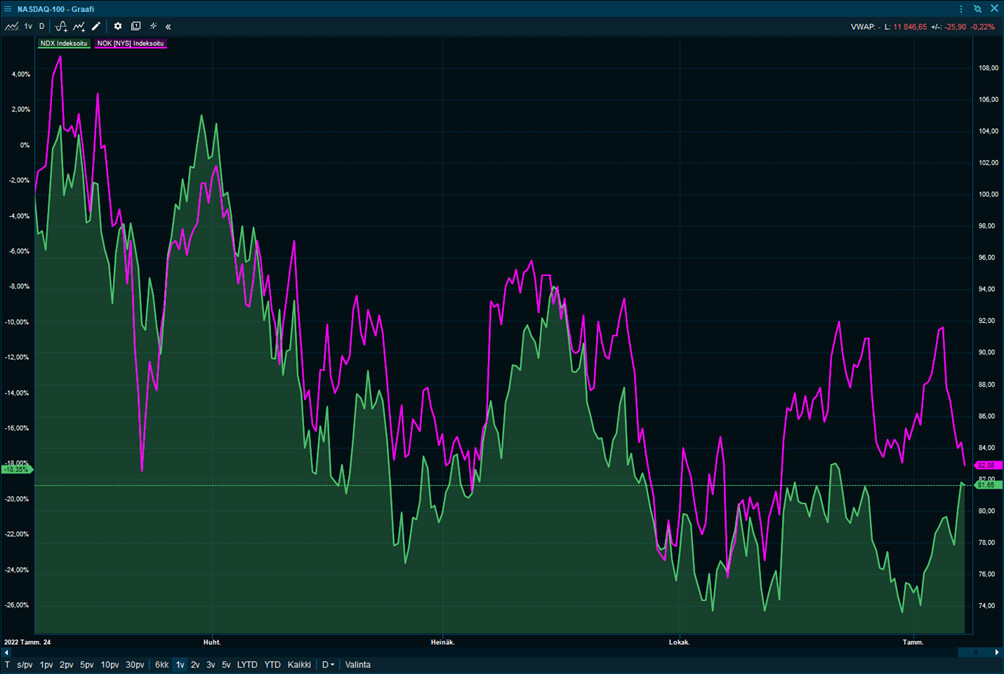

Tai sitten tietämättömät jenkit käsittelee tätä kuin indeksiä. Vertailuna siis Nasdaq.

Tuo viimeisin parin viikon liike kyllä ollut vastoin indeksiä.

Tai sitten tietämättömät jenkit käsittelee tätä kuin indeksiä. Vertailuna siis Nasdaq.

Tuo viimeisin parin viikon liike kyllä ollut vastoin indeksiä.

Tämä just, koska yhtiö etenee strategisesti koko ajan eteenpäin josta moni analyytikko sanoi että tämä pitää tapahtua että osake voisi nousta. Näin on tapahtunut silti ei päästä yli edes 5 e. Vertaan Ericssonnin sen verran että heillä oli samat vaikeudet ja saivat ne kuntoon niin osake kävi 14 dollarissa.

Katselitko VZ:n osaria eiliseltä? Capexin käytön osalta otin tähän tämän osan:

“Verizon’s management expects $18.25 billion to $19.25 billion in capital spending for the full year, including what the company says will be the final $1.75 billion of its incremental $10 billion of C-Band-related spending. The FactSet consensus was for $19.8 billion in capital expenditures.”

Sikäli vaikutusta Nokiaan, että jos operaattorit himmailee laajemmin jenkeissä, miten paljon esim. Intia voi sitä sitten korvata. Näkymillä on erityisen iso painoarvo tulevissa osareissa.

Jep, tätä tuli myös silmäiltyä.

Verizon on ollut investointien kanssa melko volatiili. Toisaalta viime vuosina nostanut ensin merkittävästi ja nyt sitten himmailee jopa odotuksia enemmän. Toisaalta kun ajattelee heidän verkkostrategiaa tämä on ollut aikalailla pakollista, muutoin johtaja T-Mobileen olisi kasvanut sietämätön etumatka tärkeimmällä mid-band (c-band) taajuudella.

AT&T ei ole puolestaan lähtenyt tähän nokitteluun aivan samalla tavalla mukaan - ei nostanut viime vuosien investointeja samalla tavalla, vaan on rakentanut verkkoja hieman verkkaisemmin. Ainakin toistaiseksi oletus on sen suuntainen että 2023 on kuten 2022.

Pascal Desroches said that AT&T expects elevated levels of capital investment in 2022 and 2023 with moderated investment beginning in 2024. The company remains focused on investing in building a sustainable and durable connectivity operation. AT&T’s main focus areas are fiber and 5G network roll outs.

Mikäli muistan oikein on puolestaan T-Mobile ohjannut vuodelle 2023 jonkin verran laskevaa capexia.

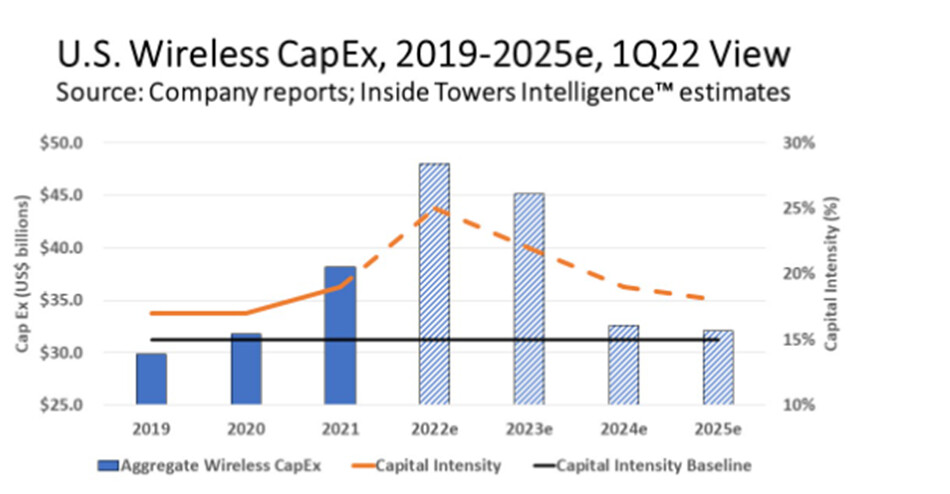

Suuruusluokassaan alla oleva kuvaaja vaikuttaa, vähintään, aika oikeansuuntaiselta.

Ericsson on korostanut että USA:n investoinnit laskevat. Tämä helppo uskoa kun Verizon on tuonut ison siivun T-Mo:n ja AT&T:n ohella. Nokian tilanne tulisi olla hieman helpompi, sillä tosiaan AT&T:n tulisi edelleen investoida reilusti. Tämän lisäksi Nokian on edelleen merkittävää valokuitutyötä meneillään - joka siis puuttuu Ericssonilta.

Mutta totta tosiaan, kyllähän markkinat puuttuvat noihin kommentteihin ja olettavat myös Nokian suhteen että USA liikevaihto on välittömästi -20-30 %. Todellisuudessa sen tulisi olla paljon maltillisemmin miinusta - ainakin vuoden 2023 osalta.

Varmaan osittain ehtiikin, mutta myynnin kirjautuminen tälle neljännekselle vaatii että ns ”sales recognition” on tapahtunut. Tämä voisi venyä jos sattuisi olemaan vaikkapa laatu- tai toimitusongelmia.

Tämäpä tuli sopivasti AT&T:n osalta.

Capital investment of about $24 billion, consistent with 2022 levels*

Amerikkalaisilla analyytikoilla on hyvin amerikkalaispainotteinen fokus analyyseissään. Amerikan markkinat ovat toki monella tapaa tärkeät ja erityisesti kannattavuuden tiedetään tällä markkinalla olleen aina hyvän, mutta toisaalta Pohjois-Amerikka on kuitenkin vain noin kolmanneksen esim. Nokian liikevaihdosta. Edes 20%:n investointileikkaukset, etenkin odotetut sellaiset, yhden operaattorin osalta eivät syökse sen enempää Ericssonia kuin Nokiaakaan synkkyyteen. Ericsson kertoi jo sopeutuvansa tilanteeseen, mikä ei tietenkään yllättänyt.

CAPEX-piikit USA:ssa on hyvin todennäköisesti nähty, mutta tuskin investoinnit sentään täysin hyytyvät. Amerikan Fixed Wireless -buumi tarkoittaa, että laajakaistayhteyksiä jaetaan USA:ssa uudelleen ja operaattoreiden on kilpailussa pärjätäkseen jatkettava investointeja kuituun ja laadukkaisiin 5G-yhteyksiin eikä se privaattipuolikaan ole hullummin lähtenyt käyntiin.

Amerikassa katsellaan, tutkitaan ja kaivellaan mielellään omaa napaa, mutta itse kiinnitän enemmän huomiota yleiseen suhdanteeseen ja siihen liittyen esim. korkoihin, inflaatioon ja vaikkapa energian (sähkön) hintaan Euroopassa ja muualla. Juuri nyt näyttää siltä, että maailma ei ajaudu sellaiseen taantumaan, kuin vielä kuukausi-pari sitten odotettiin. Euroopan osalta operaattoreiden tilanne näytti jo aika synkältä, mutta todennäköisesti pahimmalta vältytään.

Intia tuo oman piristysruiskeensa mobiiliverkkokauppaan, mutta tuskin etukenossa, kuten USA:ssa on totuttu näkemään. En siis usko, että viime vuoden osalta Intia edes vielä näkyy kunnolla tulosriveillä. Ja pitää sekin lisätä, että varsinainen tulouttamispuoli on aina ollut hieman haastavaa Intiassa.

Kirjoitan mitä ajattelen, joten… Lundmarkin olemus oli Davosissa hieman väsähtäneen ja vakavan oloinen ja Davosin esiintymisiä edeltänyt pitkä hiljaisuus ihmetytti. Mutta mistä sitä tietää vaikka olisi saanut koronan Kalifornian reissullaan – ja tartuttanut Uitonkin. Ensimmäinen reaktioni oli tietenkin se, että Pekan silmänaluset olivat tummuneet kriisipalavereista, joissa keksitään selityksiä pettymään tuleville sijoittajille.

Voihan väsymyksessä yksinkertaisesti olla kyse Kalifornian ja Sveitsin välisen aikaeron aiheuttamasta uupumuksesta. Toivottavasti siis strateginen muutos etenee mallikkaasti ja Lundmarkiin ladatut odotukset täyttyvät.

Tai sitten kriisipalaverit on olleet asiakkaiden ja tavarantoimittajien kanssa. Jos pettymyksiä tulee, nykyjohto tuskin keksii selityksiä…

Strateginen kumppanuus. SFR kehittää 5G Stand Alone (SA) -coreverkkoaan ja ottaa käyttöön privaverkkoja yhteistyössä Nokian kanssa.

Tuon verran sain selvää lyhyellä ranskallani. Tiedote päivätty tälle päivälle.

Jos se oli vaan palannut Suomeen. ![]()

Samaan kiinnitin kyllä huomiota.

Privaverkot Nokialla: privaverkkojen liiketoimintamalleista ja erityisesti ansaintalogiikasta olisi mukava saada hahmotelmia lähivuosiksi. Mikä on esim. teleoperaattoreiden rooli ja mitä katetta jää Nokialle arvoketjussa.

Viime hetken kysely vertailukelpoisesta liikevoitosta Q4 '22. Inderes 875 m, konsensus Indereksen mukaan 934 m. Mitä sanotte?

0 äänestäjää

Teleoperaattoreiden rooli on merkittävä ja ensisijainen. Mikä on Nokian osuus tässä mallissa, sitä ei virallisista lähteistä löydy. Eikä Nokia kerro private networksin lukuja, muuten kuin että se on noin 10% CSN:än myynnistä.

Privan lukujen muuten kuin kerrotulla tavalla on täysin tietoinen valinta. Tietysti sijoittajia aina kiinnostaa mahdollisimman tarkat ja avoimet luvut, mutta niin kiinnostaa kilpailijoitakin. Nykyisessä tilanteessa pidän valittua linjaa järkevänä.

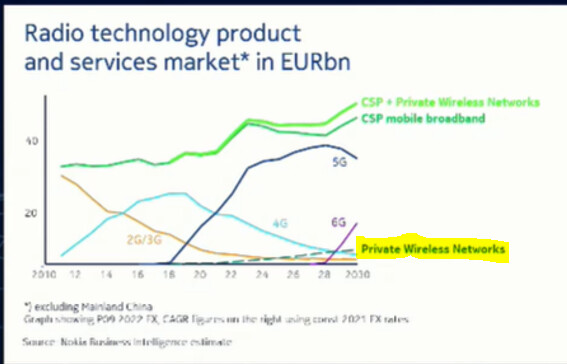

Private Wireless Networksin osuus on vähäinen Radio technology product and services markkinoista. Yksityiset verkot käsittävät muutamia tukiasemia, ehkä kymmeniä (satoja?) per kohde. Mukava lisä mutta menestyminen kuitenkin ratkaistaan kannattavin operaattorisopimuksin vielä vuosia.

Jos operaattorit myy, toimittaa ja ylläpitää niin voi olla oikein hyvä business myydä raudat kertakorvauksella ja sit jonkinlaista vuosilisenssiä softaan. → todella helppo hinnoitella ja tehdä katetta. Mut ainoastaan toki jos tuote on sellainen että loppuasiakkaat saa siitä arvoa.

Nokiahan myy privaverkkoja a) suoraan loppukäyttäjille b) operaattoreiden kautta c) muiden jälleenmyyjäkumppaneiden kautta. Tuolla tavalla toimien pystytään parhaiten vastaamaan erilaisten asiakkaiden tarpeisiin kokoluokasta riippumatta.

Missähän siellä Nokiassa on sitten voimakkaan kasvun isompia osioita?

Taitaa Nokiasta tulla vain tasaista tuottoa ja toivottavasti osinkokassavirtaa

antava “tavallinen” teknologiayhtiö, Suomen pieni Cisco Systems.