Parhaat mahdollisuudet kasvuun on varmaan juuri Ciscon kilpailijana. Fp5 tuoteperheen toimitukset piti alkaa juuri q4. Ja optisella puolella on myös suuria mahdollisuuksia. Tilanteen piti toimitusten osalta parantua myös siellä q4 ja eteenpäin.

13 tykkäystä

AT&T on Nokialle iso asiakas, joka investoi vielä tämä vuonna aikaisemmin ilmoittamansa 24 miljardia USD, ensi vuonna vähenee CAPEX.

AT&T pystyi viimeisellä neljänneksellä tekemään 25 miljardin USD poiston [landlines/wireline business].

AT&T Inc. added subscribers for its core wireless business in its latest quarter, and the company said it plans to keep spending this year on the build-out of 5G infrastructure and the fiber network.

AT&T generated about $14 billion in cash flow in 2022 and is predicting about $16 billion in 2023. The company projects 2023 capital spending of about $24 billion, in line with 2022. Mr. Desroches said capital investments should decline beyond 2023.

Stripping out the compa-ny’s $25 billion charge and other one-time items, adjusted earnings came to 61 cents a share in the fourth quarter, topping estimates from Wall Street analysts for 57 cents a share.

15 tykkäystä

Tuore video, jossa Pekka Davosissa kertoo muun muassa Intian markkinoista ja puolijohteiden saannista —-> kertaa q3/22 sanomisiaan - hyvin positiivinen näkymä Nokialla [toimittajakin toteaa]…

14 tykkäystä

Tässä on Helsingin Sanomien juttu Nokian tulevasta osavuosikatsauksesta, jutun lukee muutamissa minuuteissa. Ei maksumuuria.

KANNATTAVUUDEN paranemisen takia Nokia kassavarat ovat kasvaneet selvästi.

Analyytikoiden ennusteiden perustella yhtiön nettokassa olisi ollut joulukuun lopussa 4,9 miljardia euroa. Yhtiön lähiajan pahimmassa kriisissä vuoden 2019 syksyllä nettokassa oli 344 miljoonaa euroa.

13 tykkäystä

Sehän siinä parasta onkin, että Nokia hinnoitellaan pörssissä, niin kuin sen nettotulos joko pysyisi paikallaan tai alenisi hitaan tasaisesti tulevina vuosina. Kasvuodotuksia ei pörssihintaan ole leivottu.

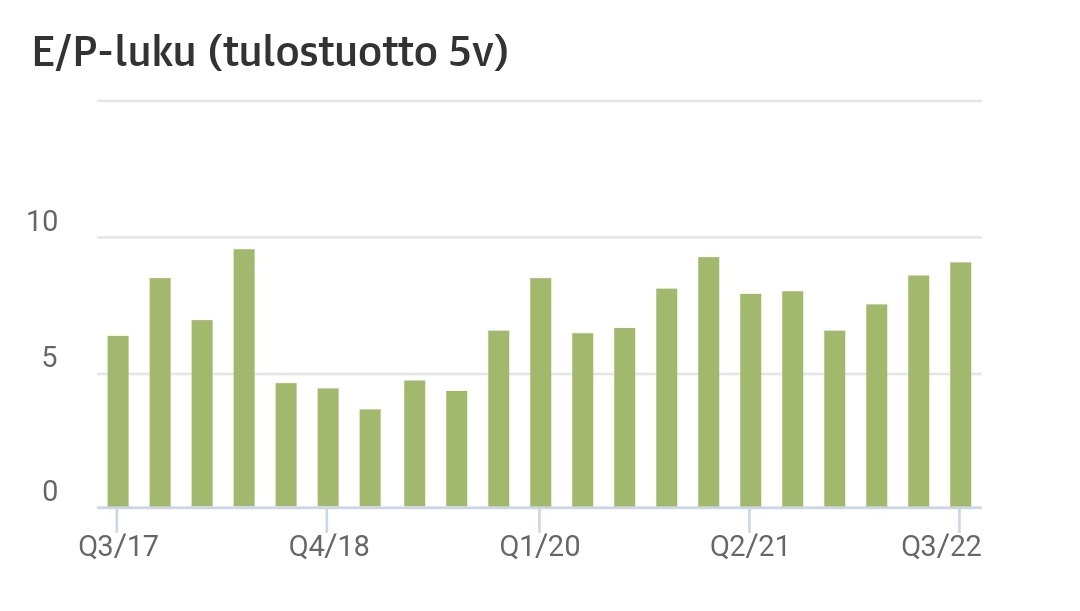

Juurikki on testannut monta eri tapaa saada maallikot (maallikko vielä enemmän kuin itse) ymmärtämään sijoittamisen perusjuttuja. Maallikot eivät yleensä ymmärrä P/E-lukua, vaikka miten selostaisi, että P/E-luku tarkoittaa, monessako vuodessa tuplaisit sijoituksesi, jos kaikki menisi niin kuin nyt.

P/E:n sijaan kaikkien on ollut helppo ymmärtää käänteisluku E/P eli tulostuotto. Jos sijoittaisit tonnin pörssifirmaan, niin valitsisitko firman, joka tekee sinulle voittoa satasen vuodessa, vai firman, joka tekee sinulle voittoa vain parikymppiä tai viiskymppisen? Jos toivot satasen, valitset firman jonka tulostuotto on 10%, mutta voit tietysti valita myös firman, joka tuottaa 20 € eli 2% tulostuottoa, jos näet firmassa muuta mielenkiintoista, kuten ruusuisen tulevaisuuden.

Nokian tulostuotto on ollut pitkän aikaa hyvällä tasolla. KL:

Huomenna, jos oikein hyvin käy, Nokian pörssikurssi romahtaa yli 10% lähelle teknisen analyysin harjoittajien seuraavaa tukitasoa 3,70 €. Olisihan hienoa saada Nokiaa suhteellisesti halvemmalla kuin pankkeja, joiden hintaan ei kasvuoletukset juuri vaikuta.

Juurikki selvitti viime syksynä julkisista lähteistä suomalaisten pankkien tulostuoton ryhmästä Aktia, Nordea, OmaSP ja Ålandsbanken. Viiden vuoden tarkastelussa huonoiten menestyi keskiarvon osalta Aktia tulostuotolla 8,14% ja parhaiten Ålandsbanken tulostuotolla 9,05%. Muut jäivät niiden väliin. Nokian tulostuotto oli jo Q3/22 9,16% eli enemmän, kuin yhdenkään em. pankin tulostuoton keskiarvo viideltä vuodelta.

Nokian viimeisen neljän Q:n tulostuoton keskiarvo on 8,02% eli ei huono sekään, kun esimerkiksi Sammon 5-vuotistarkastelun keskiarvo on 6,47%, paras Q-tason tulostuotto oli 7,17% (Q4/18) ja huonoin 5,47% (Q3/20). Vertailun vuoksi esim. Harvian tulostuoton 5 vee keskiarvo oli 4,94% vaihteluvälillä 2,91 - 6,77%.

Juurikki tietää mitä itse tekee. Huomenna ostoksille, jos tarjolla on pankkeja parempaa tulostuottoa tekevää Nokiaa. Nettovelatonkin vielä!

Kyllä meille pankkeja parempien arvo-osakkeiden hamstraajille kelpaa. Parasta on, että mitä halvemmalla saa ostaa, sitä parempaa tulostuottoa se ostoerä jatkossa tuottaa. Kyllä, tulostuottoa voi laskea myös näin, vaikka käsitteen alkuperäinen tarkoitus onkin suhteuttaa tietyn tarkasteluhetken nettotuloksen ja pörssihinnan suhdetta.

Ei sijoitussuositus eikä -varoitus.

EDI: poistettu kappale koskien EPS:ä. Luvut heittivät johtuen IFRS- ja ei-IFRS -lukujen epäselvyyksistä. Ei nyt ole aikaa korjata, mutta tunnuslukujen heitoista pitänee kirjoitella myöhemmin ihan oma juttunsa.

46 tykkäystä

@Juurikki? - jos [oikein] hyvin käy

kuvioille, sekä 2022 tulokselle että näkymille tälle ja ensi vuodelle ——>

NOK, NOK, NOk is Shining Again!

6 tykkäystä

Ostajat toivovat halpaa hintaa, myyjät kallista. Treidaajat toivot isoa muutosta mihin suuntaan tahansa. Omistajat toivovat tietoa firman fundapohjaisesta menestyksestä, siitä monivuotisen Pekka-käänteen toteutumisesta.

Kukin voi vapaasti valita, päättääkö tänään pukea ostohousut, myyntihousut, treidaushousut vai omistushousut. Juurikki päättää klo 08 jälkeen, valitseeko ostohousut vai omistushousut.

Aamupäivä vapaata.

19 tykkäystä

Herätys! ![]()

Nokian Q4-tuloslive alkaa 7.55. ![]()

15 tykkäystä

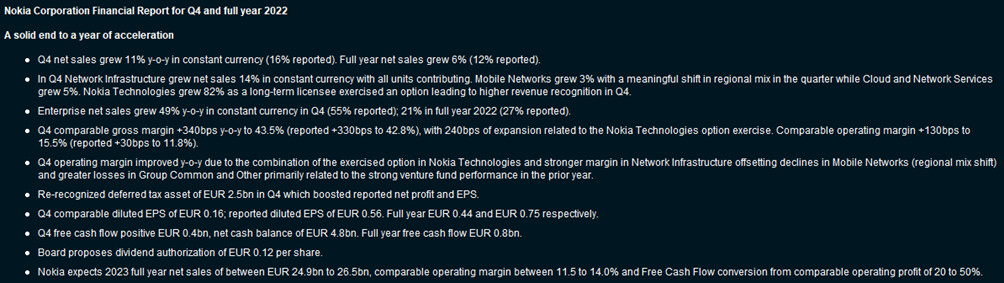

Kova tulos, Osinko siis 3c / kvartaali, joten hyvin varovainen, ohjaus odotuksiin. Samaan aikaan Nokia odottaa kasvua vuodelle 2023.

Joten kyllä tämän tulisi riittää markkinoille!

38 tykkäystä

Palstan näkemys alkaa herpaantumaan, mitä tulee näkemyksen tarkkuuteen.

Onnittelut kuitenkin oikein tietäneille.

21 tykkäystä

Voisiko tänä vuonna heikohkoksi jäävä kassavirta suhteessa oikaistuun liikevoittoon olla seurausta noiden verosaamisten takaisinkirjaamisesta? Sieltähän tuotiin 2,5 miljardin kirjanpidollinen erä takaisin taseeseen ilman kassavirtaa. Jos ymmärsin oikein.

9 tykkäystä

No ei tällä tuloksella ainakaan kovin montaa prosenttia laskea tänään.

Erittäin kova tulos. Lundmarkin kommenteissa ei myrkkypilleriä.

40 tykkäystä

Eihän tässä Nokian kannalta mitään yllättävää ole. Analyytikot ja Nokian seuraajat ovat rypeneet negatiivisuudessa ja Nokia jatkaa samalla hyväksi havaitulla radalla. Verosaamisista jää avoimia kysymyksiä, mutta eihän tässä valittamista ole.

Harmillista, että osake laski lyhyessä ajassa yli 10% pääosin Ericssonin viitoittamassa alamäessä. Ja tämä pudotus todennäköisesti kurotaan vain lyhyehkössä ajassa takaisin.

38 tykkäystä

Hyviä lukuja ja ohjestus vuodelle 2023 positiivinen. Kun katselee jenkkien aftermarkettia, niin luulisi kurssin lähtevän ennemmin ylös- kuin alaspäin. Saa nähdä miten markkinat reagoi.

9 tykkäystä

Tässä vielä Nokian omalta sivulta raportti.

Tätä on helpompi lukea ![]()

https://www.nokia.com/system/files/2023-01/nokia_results_2022_q4_fi.pdf

11 tykkäystä

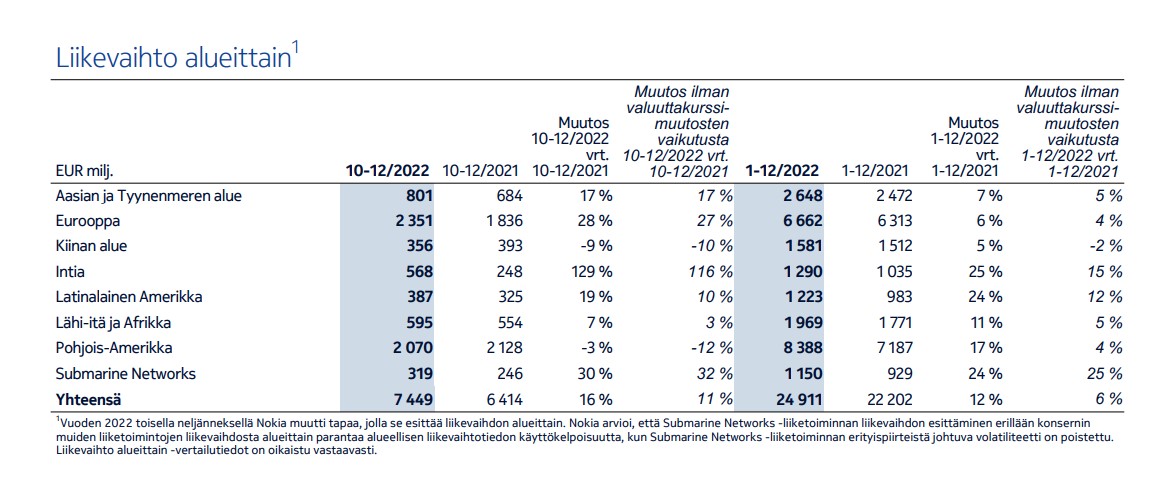

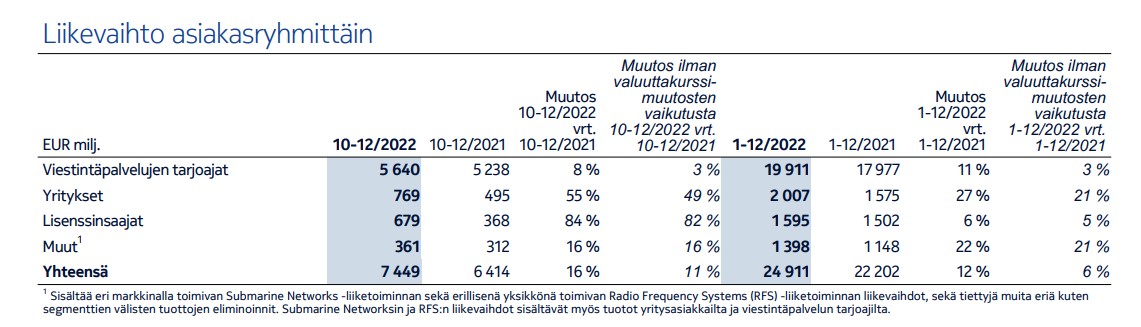

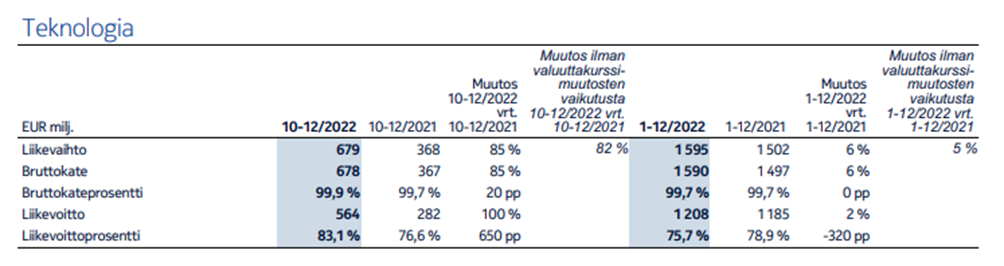

Intia veto vahvistunut merkittävästi, vaikka marginaalit ovat siellä mitä ovat. Submarine Networks jatkoi myös erittäin hyvää tekemistä, vaikka ei päässyt otsikoihin verkkoinfastruktuuri- ja teknologiayksikön tapaan.

Ja privaverkkojen kasvu on myös kyllä häikäisevällä tasolla. Viime vuosina kasvuprosentit eivät ole olleet näin kovia, vaikka vertailuluvut ovat olleet matalia.

27 tykkäystä

21 tykkäystä

KL

Nokialta osinkoyllätys: ”Luotamme pitkän aikavälin näkymiimme ja taseemme on vahva”, tulos ylitti ennusteet

Verkkolaiteyhtiö Nokia jatkoi tulosparannusten sarjaansa neljännellä vuosineljänneksellä.

Yhtiön vertailukelpoinen liikevoitto kasvoi loka–joulukuussa 1 154 miljoonaan euroon, kun Factsetin analyytikolta koottu konsensusennuste odotti 944 miljoonaa euroa. Vuotta aiemmin neljänneksen kvartaalin vertailukelpoinen tulos oli 908 miljoonaa euroa. Lavea ennustehaarukka vaihteli 806 miljoonasta eurosta 1 151 miljoonaan euroon.

Vertailukelpoisen liikevoiton marginaali oli loka–joulukuussa xx prosenttia, kun se vertailukaudella oli xx prosenttia.

Vertailukelpoinen liikevoittomarginaali parani loka–joulukuussa 1,3 prosenttiyksikköä ja oli 15,5 prosenttia, raportoitu marginaali parani +0,3 prosenttiyksikköä ja oli 11,8 prosenttia.

Liikevaihtoa Nokialle kertyi neljännellä vuosineljänneksellä 7,4 miljardia euroa, kun analyytikkojen odotus oli 7,16 miljardia euroa miljoonaa euroa. Vertailukauden liikevaihto oli 6,41 miljardia euroa, eli kasvua vertailukauteen syntyi 16 prosenttia. Ilman valuuttakurssivaikutusta kasvu oli yhtiön mukaan 11 prosenttia.

Osakekohtainen tulos oli neljännellä kvartaalilla 0,16 euroa, kun se vertailukaudella oli 0,13 euroa. Analyytikoiden ennuste oli 0,13 euroa.

Nokia tavoittelee strategiassaan pitkällä aikavälillä yli 14 prosentin vertailukelpoista liikevoittomarginaalia.

Osinko yllättävänkin suuri

Nokian hallitus ehdottaa osingoksi 0,12 euroa osakkeelta.

Analyytikoiden konsensuksen odotus osingoksi oli 0,06 euroa osakkeelta, kun edellisvuodelta osinkoa jaettiin 8 senttiä osakkeelta. Ennustehaarukka oli 0,02 euron ja 0,11 euron välillä.

Inderesin odotus oli kuitenkin 0,12 euroa.

Ohjeistuksessaan Nokia odottaa vuoden 2023 liikevaihdon olevan 24,9–26,5 miljardia euroa, vertailukelpoisen liikevoittomarginaalin 11,5–14,0 prosenttia ja vapaan kassavirran 20–50 prosenttia vertailukelpoisesta liikevoitosta.

41 tykkäystä

Vaihtelut kvartaalituloutusten välillä sekoittavat(?) Eihän tuo vuositasolla ole muuttunut juuri miksikään. Oletan, että kiinalaisten patenttihäiriköiden siivu näkyy Q1 tai Q2 lopussa.

6 tykkäystä

Teknologia-liiketoimintaryhmässä meillä on parhaillaan käynnissä kaksi lisenssien uusimisprosessia ja niihin liittyviä oikeudenkäyntejä, joissa olemme saaneet jo useita myönteisiä päätöksiä tuomioistuimilta. Tämä on vahvistanut luottamustamme lähestymistapaamme siihen, että

patenttiportfoliomme arvon puolustaminen on tärkeämpää kuin tiettyjen määräaikojen saavuttaminen. Vuoden lopussa yksi pitkäaikainen lisenssinsaajamme käytti optionsa muuttaa lisenssinsä voimassaolon pysyväksi ja kirjasimme tähän liittyvän koko tulouttamattoman myynnin vuoden viimeiselle neljännekselle

23 tykkäystä