Intian tuleva kasvuvaihe näkyi jo Nokian Q4 -raportissa. Tällä on selkeästi vaikutusta marginaaliin, mutta skaalaedun turvin negatiivisen vaikutuksen odotetaan pääosin dilutoituvan vuoden 2023 aikana. Mobile Networksin marginaalin odotetaan pysyvän aikalailla vakaana vuoteen 2022 nähden.

Teknologia -yksikkö ei sitten tuonutkaan pettymystä, vaan päinvastoin. Olen hiukan ymmälläni tästä - uusia sopimuksia on siis tehty, mutta olisikohan tuossa nyt Apple mukana. Se tiedeteään että kiinalaisten kanssa edelleen taistellaan.

Infra -segmentti hyvin vahva ja pysyy sellaisena vuonna 2023.

Sijoittajien palkinta on haalea, mutta kun yhtiö puhuu vuosittain nousevasta osingosta - on vuoden 2023 seurauksena sitten 4c / kvartaali osinko. Tätä itse olen odotellut koko ajan, että varovaisesti nostetaan. Omien ostoja olisi kyllä voinut tulla lisää.

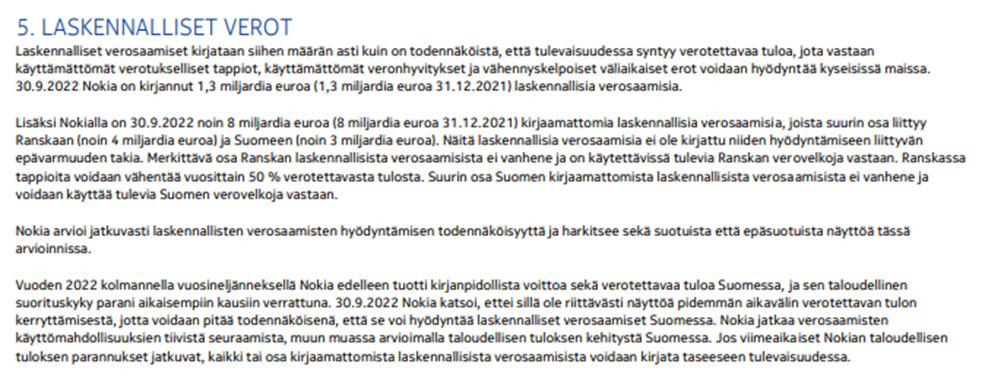

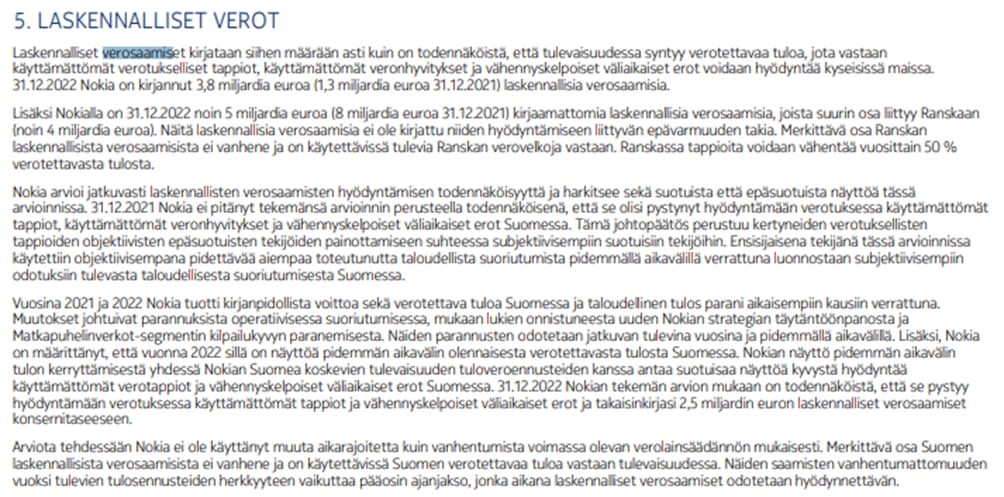

Ja sieltähän se tuli 2,5 miljardin verosaamiskirjaus - kuten ennakoitiin - ja näin raportoidut luvut ovat hups keikkaa todella kovat. Voi olla että tätä lukua tietämättömät jenkit tuijottavat, ja tykkäävät. Tämä ollut se Nokian ongelmakohta aina vuoteen 2020 asti - ei ole enään!

Kassavirtaohjaus jää hieman vaisuksi - siinä pettymystä. Mutta marginaaliohjaus on kuten pystyi ennakoimaan vaikka Teknologia -yksikkö sai jo Q4/2022 jymypaukun - itse odotin tällaisen tuloutuksen tulevan vasta nyt alkuvuoden aikana. Vaikka kyllä tosiaan vuositasolla tulot ovat tältä osin vakaat, mutta tämän vuoden osalta piti tilanteen olla heikompi. Ja sitten Ericssonista poiketen Nokia ohjaa kasvua. Kokonaisuuten ohjaus kääntyy vahvuuden puolelle. Turha on GS & Duval kirjoittaa “mutta Intia painaa marginaaleja ja heijastuu koko yhtiöön” - No no.

Oikeastaan tähän tiivistyy kaikki:

Koko vuoden vertailukelpoinen laimennettu osakekohtainen tulos oli 0,44 euroa (raportoitu 0,75 euroa)

Uskon että jos vuosi sitten olisi kysytty - tällainen tulos olisi kelvannut kaikille!

Mä en usko että tuossa on Apple mukana. Päinvastoin luulen että Applelle oli suunnattu kommentti siitä että patenttien arvoa puolustetaan mieluummin kuin yritetään pysyä jossain aiemmin arvioidussa aikataulussa.

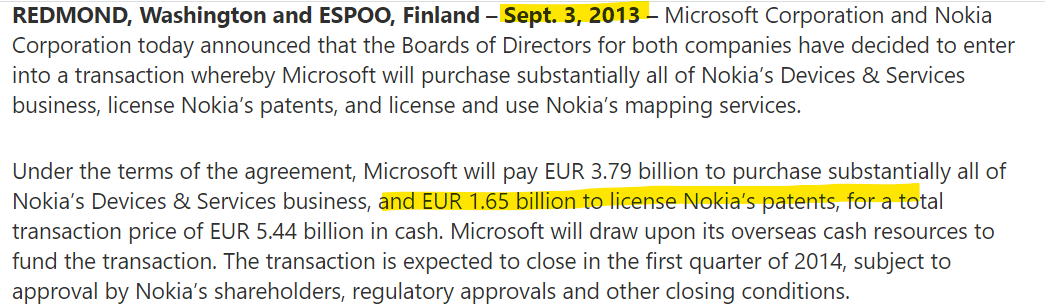

Mulle tuli sellainen mieleen että olisiko Microsoftilla ollut joku optio isossa diilissä? Silloin kun MS osti puhelimet meni patentteja mukana pitkäaikaisella sopimuksella. Siinä voisi sitten olla häntä siitä että kertakorvauksella ne muuttuu ikuisiksi. Ei Applen kanssa tällaista pysyvää sopimusta kannata tehdä. Ei oikeastaan kenenkään kanssa joten siitä mulle tuli tuo MS mieleen.

Nokia (NOKIA.HE) on Thursday reported quarterly operating profit above market expectations as the Finnish telecom equipment maker benefited from roll out 5G in countries such as India and forecast an upbeat 2023.

Nokia forecast full year net sales of between 24.9 billion euros and 26.5 billion euros, which implies between 2% and 8% growth in constant currency. Analysts expect 25.5 billion euros.

Välihuomio: keskikohta ohjauksella 25.7 miljardia. Ja tämä oli asia joka markkinoita pelotti - luulivat menon hyytyvän.

sinänsä hyvä uutinen, eli rahaa tuli 10v jälkeenkin ajattelin negana itse, eikö tuo ole kirjattu kaikki 2013 kauppaan/liikevaihtoon, eikä ole näkynyt esim vuotuisessa liikevaihdossa sen jälkeen? jatko liikevaihto-ohjaus antaisi näin ymmärtää ?

Nokia teki sopparin Applen kanssa vuonna 2017, joten se voisi olla katkolla. Silloin ei paljastettu sopparin pituutta, mutta 5v olisi kyllä looginen.

Myös jokin analyysitaho on kommentoinut ettei sopparia tällä hetkellä ole. Oma ajatus oli, että se olisi päättynyt jossain välissä vuoden loppupuolella. Mutta tosiaan vaikea sanoa.

Nokia sai aikoinaan Applelta suuren ennakkomaksun. Nyt hyvänä puolena on että ennakkomaksujen tulisi alkaa olla takapäin, ja tästä eteenpäin patenttimaksut tulevat oikeasti kassavirraksi. Sikäli tuo kassavirtaohjaus oli yllätttävän vaisu.

Mä arvelen ettei epäselvässä tilanteessa olevia lisenssineuvotteluja - Apple, Oppo jne. huomioida kassavirtaennusteissa, koska neuvottelut voivat venyä todella pitkään ja tuloutumisen ajankohta on vielä epäselvempi.

Tavoittelemme tänä vuonna 24,9–26,5 miljardin euron liikevaihtoa, mikä tarkoittaa 2–8 %:n

kasvua ilman valuuttakurssimuutosten vaikutusta. Vertailukelpoinen

liikevoittomarginaalitavoitteemme on 11,5–14,0 %.

Koska tämä kasvu sitoo käyttöpääomaa, odotamme vapaan kassavirtamme jäävän 20–50

%:iin vertailukelpoisesta liikevoitosta, mutta vahvistuvan merkittävästi

vuonna 2024.

Olen samaa mieltä jps:n kanssa lisenssineuvottelujen vaikutuksesta kassavirtaennusteisiin.

Miksiköhän kaikki – minä mukaan lukien – etsivät vain jotain yksinkertaista selitystä. Liian hyvää tulosta on negatiivisten odotusten jälkeen vaikea hyväksyä. On tämä erikoista.

Eiköhän Duval ja amerikan veljet saa Amerikan -3%:sta syyn laskea tavoitehintaa ja suositusta. Kiina on myös myrkyllinen ja nyt jo lähes kuollut liiketoimintaympäristö länsimaisille toimijoille.

Nokia Oyj reported better-than-expected earnings, saying demand “remains robust” even amid a weaker macro-economic backdrop with phone carriers set to take a more cautious approach to spending on 5G networks.

Hyvä että tulee kommunikaatiota. “Hyväksyn” selkeästi myönteisemmän näkemyksenne asiaan liittyen, ja hyvä tuo viitaus vuoteen 2024.

Kun yhtiöstä on ollut jo pitkään positiivinen, ja markkinat ei niinkään, on hyvä yrittä etsiä ja haastaa näkemystä “ajattelenko liian myönteisesti”. Mutta ei liiketoiminta näytä mitään heikkouden merkkiä edelleenkään. “Heikkoudet” ovat edelleen verrattain pienehköjä yksityiskohtia, joihin lopulta löytyy looginen selitys, kuten tuon kassavirran osalta. Osinko olisi voinut olla suurempi, mutta Nokian haluaa luoda vankkaa sekä kasvavaa pohjaa vuosiksi eteenpäin.

Privaverkot menevät hyvää kyytiä kaupaksi, oman arvioni mukaan tämän vuoden loppupuolella tai viimeistään ensi vuonna niiden kysyntä kasvaa todella rajusti, kun niitä aletaan hyödyntää laajemmin myös hieman nykyistä pienemmissä ympäristöissä.

Hyvä vauhti jatkui myös yksityisissä langattomissa verkoissa, joissa voitimme 45 uutta asiakasta

vuoden viimeisen neljänneksen aikana.

Itse ihan mutulla arvelen Nokian saaneen enemmän priva-asiakkaita kuluneella kvarttaalilla kuin Ericssonilla on priva-asiakkaita.

Jotain arvoahan siitä (priva 5G) asiakkaat saa kun ei olla enää ihan muutamien PoCien varassa vaan Q4 tuli 45 asiakasta.

TAM 2030 arviot olleet järjestään yli 10 MRD

Myyntikanavat on tämän suhteen oikeastaan vasta 2022 perustettu ja koulutettu → jos kohta 1 & 2 pitää paikkaansa niin kanavamyynnin pitäisi pystyä lähes exponentaaliseen kasvuun.

Aamun kommentit Atelta alla.

Eli odotuksiin tai päälle meni, samoin ohjeistus. Kassavirtaodotus kyllä kauneusvirhe ellei näärännäppy.

Kohta nähdään mihin riittää markkinoilla.

Nokia on kuitenkin ottanut lähes samat -6% kuin Ericsson sympatiasta sitten tulosjulkistuksensa, joten saas nähdä pitääkö kassavirrasta ottaa dunkkuun vielä erikseen?

Näkymät linjassa odotuksiin

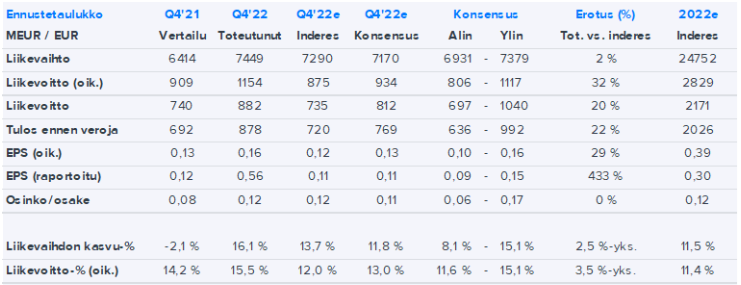

Näkymissään Nokia odottaa vuoden 2023 liikevaihdon asettuvan 24,9-26,5 miljardin euron haarukkaan (2-8 %:n valuuttaoikaistu kasvu) ja vertailukelpoisen liikevoittomarginaalin olevan 11,5-14,0 %. Ennusteemme ennen Q4-raporttia odotti noin 25,6 miljardin euron liikevaihtoa ja 12,4 %:n liikevoittoa (konsensus 25,4 mrd. ja 12,7 %), joten absoluuttisesti odotuksissa oli noin 3,2 miljardin euron vertailukelpoinen liikevoitto. Ohjeistuksen keskikohdalla päädytään noin 3,28 miljardiin euroon, joten näkymät olivat käytännössä linjassa analyytikoiden odotusten kanssa. Siten kuluvan vuoden tulosennusteisiin ei ole konsernitasolla luvassa kovinkaan suuria muutoksia. Tämän vuoden ohjeistus vapaalle kassavirralle (20-50 % vertailukelpoisesta liikevoitosta) oli hieman vaisu käyttöpääoman kasvusta johtuen, mutta Nokia ennakoi kassavirran vahvistuvan selvästi vuonna 2024.