Tämä oli pettymys ja mielestäni signaali markkinalle on huono. 4 snt/kvartaali oli omissa odotuksissa.

Privabusiness on nousemassa oikeasti varteenotettavaksi täydennykseksi Nokian busineksiin. Se lupaa hyvää myös verkkojen ympärille syntyvän mahdollisen lisäbusineksen muodossa (ne metahömpät sun muut). Olin hieman skeptinen tämän suhteen, mutta kasvunopeus on aavistuksen yllättänyt – eikä priva ole jäämässä kananlennoksi – merkitys näkyy jo tuloslaskelmassakin. Tästä voi oikeasti tulla merkittävä ja kannattava osa Nokian busineksiä lähivuosina.

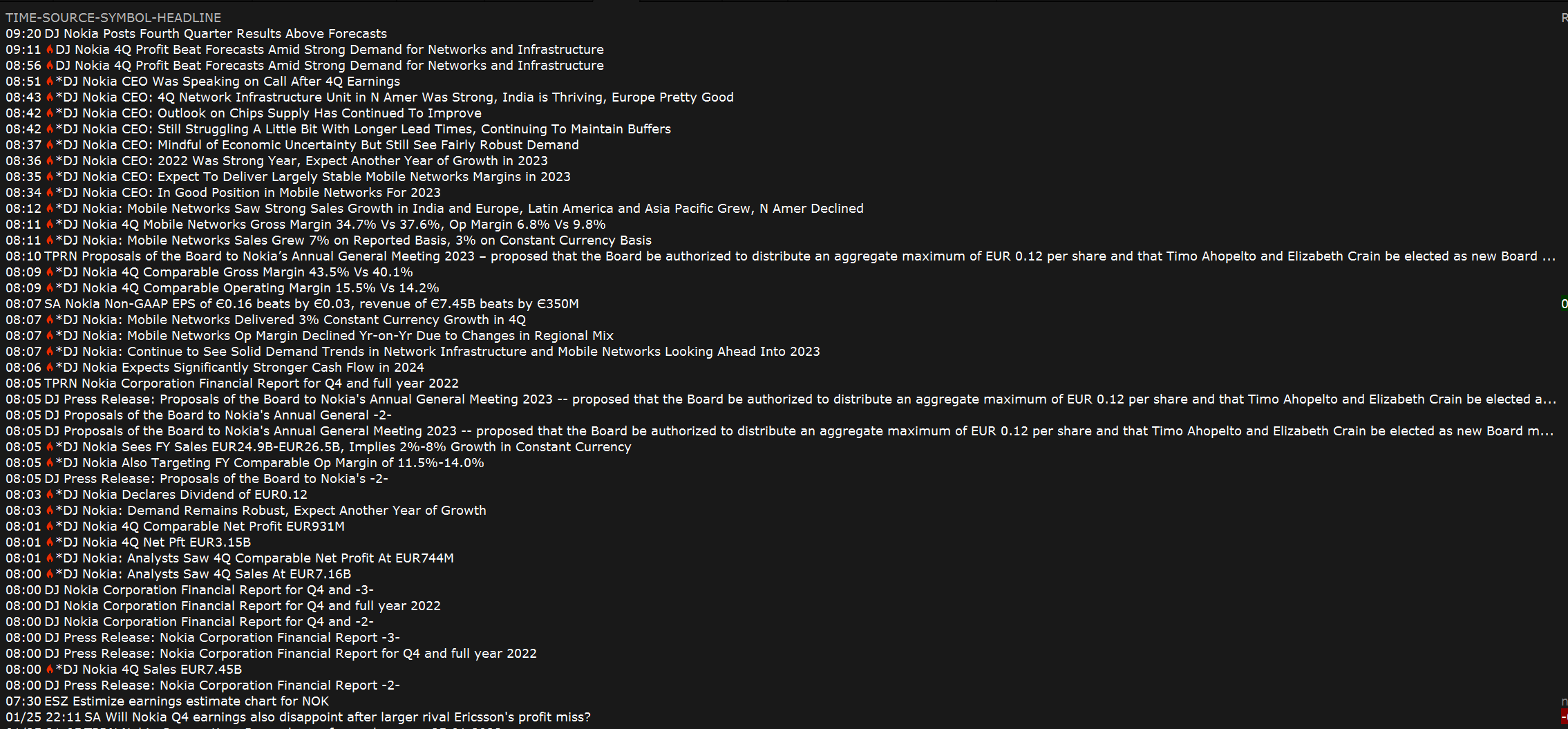

Ohessa IBKR:n Nokiaan liittyvät pikaotsikot. Pääsääntöisesti kaikki positiivisia, kuten kuuluukin olla. Viimeinen otsikko “Will Nokia Q4 earnings also disappoint after larger rival Ericsson´s profit miss?” kertonee oleellisimman markkinasentimentin ennen tulosjulkistusta ja reipas kurssilasku sai helposti odottamaan pahinta.

Osinkoja tulee varmaan täydentämään uusi omien osakkeiden osto-ohjelma. Sillä on nyt kiire ennenkuin kurssi ehtii nousta liikaa? Ohjelma vastannee n. 2-3 %-yksikön osinkoa kuitenkin?

Nokia ylitti odotukset selvästi. Kuten tämänkin palstan kysely osoitti, pääosa odotti paikallisesti jopa markkinakonsensuksen (934Me) alitusta. Taulussa pyöristettynä 1,2 miljardin euron voitto yhden kvartaalin aikana. Aikamoista. Toki minä toivon, että saisin vielä kerran tai pari hankkia itselleni ja lapsieni salkkuun extra-extra-halpuutettua Nokian laatuosaketta, mutta pahoin pelkään markkinareaktion olevan tänään siinä määrin positiivinen, että alle 4,5 euron laput saattavat olla kiven alla

Nokia parantaa kuin sika juoksuaan ja nyt olemme vasta vaiheessa 2. 11:30 taidetaan kuulla muuten pientä päivitystäkin tähän liittyen.

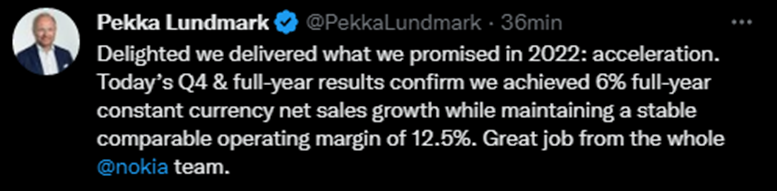

Alla oleva Lundmarkin lause betonoi oman sijoitusstrategiani pitkäksi aikaa tästä eteenpäin

“Absolutely, our target is to take market share and I believe that is exactly what is happening right now,” Lundmark said on the call.

Nokian omien osakkeiden ostot on järkevää toimintaa nyt kun hinta ja valuaatio on pohjamudissa. Yleensähän yhtiöt tuppaa ostamaan omia osakkeita sieltä kurssihuipusta.

Siksi näkisin mieluiten Nokian jopa lopettavan osingon ja asap ostamaan koko käytettävässä olevalla kassalla omia osakkeita ja mitätöidä ne.

Tämä toimisi myös hyvänä bufferina JOSJAKUN yritysosto kohdistuu Nokiaan. Markkinoilla on käytännössä 2 firmaa kun Huihai on poissa pelistä ja ruottalaiset ei osaa tätä hommaa. Jos Yhdysvalloissa aletaan todella panostamaan infrastruktuuriin turvallisuus näkökulmasta, niin Nokia olisi halpa osa palapeliä.

Ehkä pitkäaikaisen sijoittajan ei kannata suotta murehtia kieltämättä tässä yhteydessä maltillista osinkoa. Nettokassa on 4,8 miljardia ja mahdollistaisi huomattavasti suuremmat osingot kylläkin. Tässä maailman tilanteessa tuhti kassa ja sen tuoma pelivara ei silti ole pahasta. Mahdollistaa myös pienimuotoiset, valikoidut yritysostot jos niikseen. Kyllä se osinko sieltä tulee kasvamaan tulevina vuosina tasaisen tappavasti. Ja muistetaan nyt vielä ne omien ostot ja sitä kautta paranevat tunnusluvut.

Nettokassaa kuluttaa mm. R&D ja tuotantokapasiteetin kasvattaminen. Mobile Network on ymmärtääkseni edelleen kiihdytyskaistalla koko vuoden 2023. Ihan kiva että osinkoa oli mahdollista kasvattaa 12 senttiin.

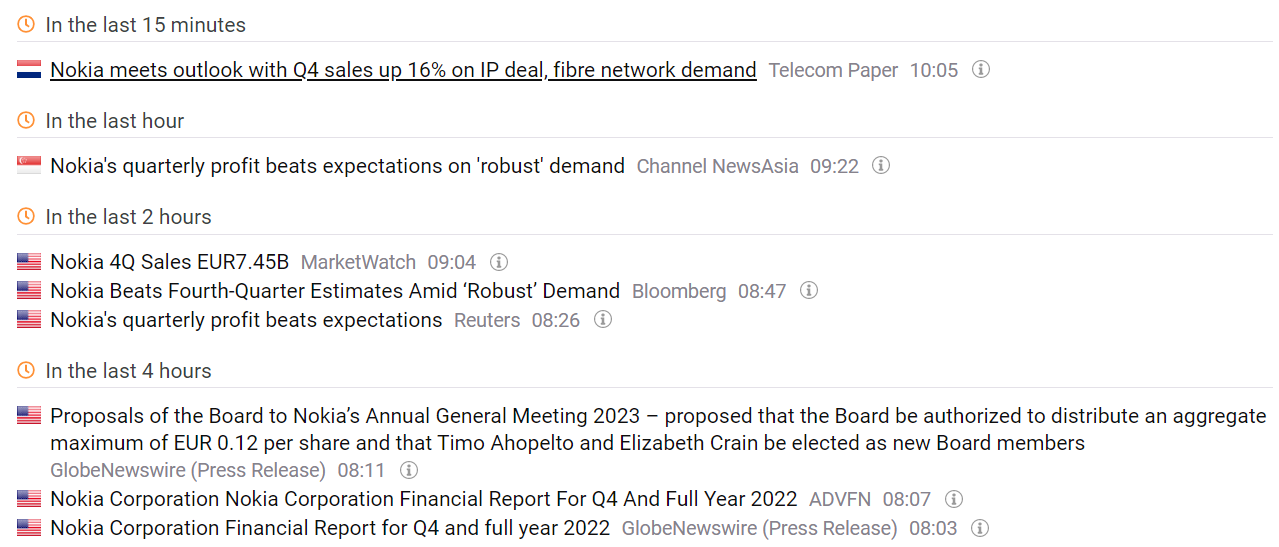

Tässä on Salkunrakentajan juttu lähinnä tuloksesta, tätä ketjua aamulla vähänkin tarkemmin lukeneelle juttu ei tarjoile varsinaisesti mitään uutta.

Nokian hallitus ehdottaa yhtiökokoukselle, että se valtuutettaisiin päättämään harkintansa mukaan yhteensä enintään 0,12 euron jakamisesta osakkeelta osinkona kertyneistä voittovaroista tai varoina sijoitetun vapaan oman pääoman rahastosta.

Valtuutusta käytettäisiin osingon tai sijoitetun vapaan oman pääoman rahaston varojen jakamiseen neljässä erässä valtuutuksen voimassaoloaikana, ellei hallitus perustellusta syystä päätä toisin. Ehdotettu varojenjakovaltuutuksen kokonaismäärä on linjassa yhtiön osinkopolitiikan kanssa.

Nokian tämän hetken kurssinoteerauksella osinkotuotto nousee noin 2,9 prosenttiin.

EDIT:

Tässä olisi vielä Sijoittaja.fi:n analyysi, joka on ihan jees, sen lukee muutamissa minuuteissa.

Nokian vertailukelpoinen EPS vuodelta 2022 oli 0,44 euroa. Ohjaus povaa kasvua EPS:iin. Jos oletetaan EPS:n nousevan 0,48 euroon, saadaan nykykurssilla P/E-luvuksi alle 9. Se on todella edullinen suhteessa historiaan ja myös suhteessa muihin Helsingin pörssin osakkeisiin. Nokian osake on edullinen jopa verrattuna kansainvälisiin teknologiaosakkeisiin.

Ihan reippaasti lähti korjaamaan, mutta kuten sanottu… päädymme todennäköisesti parin viikon takaisille tasoille erinomaisella tuloksella. Heiluu ainakin alkuunsa 4,4-4,6€ välillä

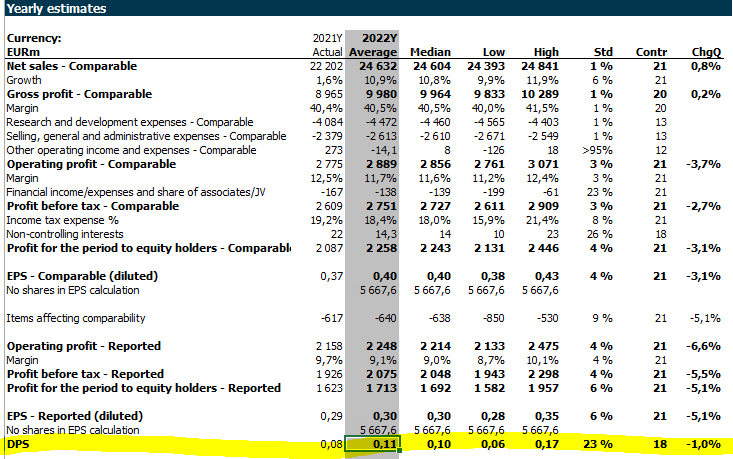

Lehdistössä on analyytikoiden osinko-odotusten skaalaksi kerrottu 0,02-0,11 euroa. Inderes osui oikeaan omalla 0,12€ arviollaan.

Mutta pitääkö tuo analyytikoiden osinkohaarukaksi kerrottu väli paikkansa? Se ei vaikuta kovin järkevältä. Osaatko @Atte_Riikola kertoa oliko tämä tosiaan esim. Bloombergin keräämässä datassa?

Osaako joku asiantuntija arvioida miten shortattu Nokia mahtaa olla? Voi tulla kiire sulkea positioita kun näyttää suunta olevankin vaihteeksi koilliseen.

Taidat viitata Kauppalehden artikkeliin. Se oli uskomattoman laaduton tekstiräpellys, mutta ei tosin mitenkään poikkeuksellista kyseisen median kohdalla. Siinä myös väitettiin lopussa, että Inderillä on osta-suositus Nokialle, kun oikeastihan suositus on lisää.

Suurimmat “shortit” varmaan ne optiopositiot mitä GSn ilmoituskin toi esiin, eihän näillä tuloksilla niin suurta merkitystä isossa kaavassa optiothan ne kurssia ohjaa