Uskon itse Nokian strategiaan ja lafkan tulevaisuuden näkymiin. Kuitenkin kun laittaa omiin päätelmiin perustuen noin kymmenen prosenttia per kuukausi vapaasta kassavirrasta tuohon, niin soisi olevansa oikeassa. Toki teen jonkin verran veivausta, enkä ole ns. uskonnollisesti sitoututunut lafkaan.

12 tykkäystä

Atte ja Jeremias Nokiasta

Aiheet:

00:00 Aloitus

00:12 Reipas tulosylitys Q4:llä

02:59 Tuloskone hyvässä iskussa, mutta parantamisen varaakin löytyy

07:17 Näkymät odotetun kaltaiset

10:16 Muhkea kassa ikuisesti jumissa taseessa?

15:05 Matalassa arvostuksessa nousuvaraa

12 tykkäystä

Hyvä analyysi. Olen samaa mieltä, @Atte_Riikola n kanssa siitä, että Nokian tulisi kertoa, mikä on nettokassan riittävä taso. Muuten pelkona todellakin on, että rahat ovat jumissa Nokiassa, koskapa nettokassan tavoitetasoa ei ole määritelty eikä osinkopolitiikkakaan ole kovin explisiittinen jakosuhteen osalta: “Nokian osinkopolitiikan tavoitteena on jatkuva, vakaa ja ajan mittaan kasvava osingonmaksu, jossa huomioidaan edellisen vuoden tulos sekä yhtiön taloudellinen tilanne ja liiketoimintanäkymät.” Mutta mitään tavoitetasoa jakosuhteelle ei ole joten Nokialla on halutessaan täysi vapaus pitää osinko jatkossakin alhaisella tasolla tuloksen ja nettokasvun kasvusta huolimatta. Marco Wirén jo toppuutteli omassa osuudessaan osingon kasvua jatkossa “going forward increases would likely be more measured”. Huolestuttava signaali!

Omien osakkeiden ostoja puolestaan ei ole mainittu mitenkään osana voitonjakopolitiikkaa vaan tuntuu, että sen osalta päätöksiä tehdään “lonkalta”. Toivoisin omien osakkeiden ostoille formaalia roolia Nokian voitonjakopolitiikassa: prosentuaalista tulokseen sidottua perusosinkoa, jota dynaamisesti täydennettäisiin omien ostoilla siten, että mitä alempi arvostus, sitä suurempi osa tuloksesta ja/tai nettokassasta käytettäisiin omien ostoihin. Näin toivon mukaan vähitellen myös Nokian osakkeen arvostus kasvaisi kun P/E-tasoa ei päästettäisi valumaan pohjamutiin.

Summa summarum: Nokian nettokassan tavoitetason epämääräisyys ja voitonjakopolitiikka eivät vakuuta ja saattavat olla hidaste Nokian arvostuksen kasvulle.

23 tykkäystä

Alunperin Nokia pisti osingot paussille 24.10.2019. Kommunikoivat että osinkoja voi odottaa jahka nettokassa on noin 2 mrd eur. Tuolloin 3Q2019 nettokassa oli enää 344 meur.

Innokas non-IFRS raportointi ja sen mukainen positiivinen tulos ei valunut kunnolla kassaan, sen sijaan sieltä maksettiin oikealla rahalla ehkä hövelistikin Alcatel-Lucentin integraatiokuluja.

Nyt nettokassa on 4,8 mrd euroa, joten sijoittajien oletukset paljonko Nokia tarvitsee rahaa jumiin saattavat peilaantua em 2 mrd eur tasoon.

12c osinkoa kuten ehdotettu on noin 700 meur, lisäksi Noksulla on tuon omien osakkeiden ostaminen päällä.

Intian on kerrottu kanittavan rahoja niin että tuloksen konversio kassaan olikos se n 25%, ts kassan pitäisi kasvaa 2023 aikana ja sitten reilummin 2024.

Hallitus on päättänyt 24.10.2019, ettei tilikauden 2018 osinkojen kolmatta ja neljättä neljännesvuosittaista erää makseta. Näin voidaan a) taata Nokian kyky lisätä 5G-investointeja, b) jatkaa investointeja kasvaville yritysliiketoiminnan ja ohjelmistojen strategisille painopistealueille ja c) vahvistaa Nokian kassa-asemaa. Tämä on linjassa Nokian osinkokäytännön kanssa, jonka mukaan osinkopäätökset tehdään Nokian kassa-asema ja odotettavissa oleva kassavirta huomioiden. Pitkällä tähtäimellä Nokian tavoitteena on edelleen maksaa tulosperusteista osinkoa. Hallitus pyytää osinkovaltuutusta seuraavassa yhtiökokouksessa ja jatkaa osingonjaon arviointia neljännesvuosittain. Hallitus odottaa osingonjaon jatkuvan, kun Nokian nettokassa-asema paranee noin 2 miljardiin euroon.

13 tykkäystä

Tää on niin ristiriitaista suomalaisten kanssa. Aina puhutaan siitä että rahat jaetaan ulos kun ei yhtiön johto tiedä mihin tuottavaan käyttää rahat ja nyt kun nokia tietää ni sekään ei ole hyvä ![]()

Mutta anyways nyt tuloksentekotaso olis sillee aika hyvä että vaikka tuo 4,7 jaardia oliskin siellä kanissa niin tulos jos jaetaan ulos ni sekin riittää mulle. ![]()

42 tykkäystä

Tässä on Kauppalehden pääkirjoitus Nokiasta. Ei maksumuuria. ![]()

Nokia näyttää hyötyvän ruotsalaiskilpailijaa Ericssonia enemmän Kiinan telekommunikaatiojätin Huawein boikotista erityisesti Aasian toisessa suurvallassa Intiassa.

Torstaina Nokian toimitusjohtaja Pekka Lundmark sanoi uutistoimisto Reutersille, että Nokia on voittanut markkinaosuutta ja että kasvu on ollut laaja-alaista. Samalla Lundmark kehui Intiaa “tämän tarinan kohokohdaksi”.

14 tykkäystä

Tarkennetaan nyt sen verran, etten sanonut, etteikö Nokialla tulisi olla nykyisenlaista nettokassaa, mutta että sijoittajan kannalta olisi hyvä tietää miten pulskaa kassaa Nokia tavoittelee. Muistutan mitä Wirén sanoi asiasta vuoden 2021 pääomamarkkinapäivänä (https://www.nokia.com/sites/default/files/2021-03/CFO_CMD_2021.pdf s. 14):

- We intend to maintain a level of total cash at 30% or more of annual net sales

- Sufficient cash to cover all debt maturities; 2024 maturity next to be refinanced

- We target investment grade credit ratings

30% liikevaihdosta merkitsee viime vuoden luvuilla bruttokassaa, jonka suurus on 7 473 milj. kun bruttokassan koko viime vuoden lopussa oli 9 244 milj. (josta nettokassaa 4 767 milj.). Toisin sanoen Nokialla on lähes 1,8 miljardia enemmän bruttokassaa kuin kaksi vuotta sitten esitelty minimitavoite. Nettokassatavoitetta ei ole julkistettu nykyjohdon aikana ja sitähän minä olin peräänkuuluttamassa.

12 tykkäystä

Tuo, että pidetään kassassa vähintään velkojen verran rahaa on kyllä todella erikoista. Muilla toimialoillahan IG-luokituksen voi saada, jos on nettovelkaa esim. <2x verrattuna käyttökatteeseen (ND/EBITDA), näin nyrkkisääntönä. En tiedä, miksi tällä toimialalla vaaditaan Roope Ankan rahasäiliöllinen nettokassaa ennen kuin irtoaa IG-rating ![]()

Kuitenkin fakta on, että Nokia voisi hyvinkin pitää negatiivista nettokassaa, eikä bondien uudelleenrahoituksessa tulisi todennäköisesti juurikaan ongelmia, ainakaan niin kauan kuin liiketoiminta on nykyisellä kannattavuustasolla.

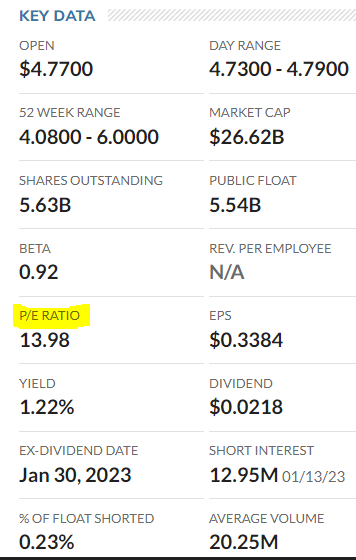

Nokian markkina-arvo on 24,67 Mrd€

Bruttokassa 9,24 Mrd€

2022 toteutunut tulos 4,25 Mrd€

Jos ajatellaan että markkina-arvosta maksetaan kassasta euro eurosta, saadaan P/E “nollakassaiselle” Nokialle 3,63x - Kuulostaa hurjalta?

Okei, tuohan on hieman optimistinen ajatus. Mutta entä jos Nokia maksaisi kaikki velkansa pois, ja jäljelle jäisi nettokassa 4,77 M€. Silloin liiketoiminnoista maksetaan 19,90 Mrd€, jolloin tulovirroille saadaan P/E 4,7x - Sanoisin että edelleen aika hurjaa!

Arvostus peilaa mielestäni sitä, että markkina uskoo Nokian tuloksen laskevan ja jäävän alemmalle tasolle - Nokia puolestaan viestii tuloksen (ainakin maltillista) kasvua ![]()

EDIT: Kuten Mustathmir alla oikaisi, on tulos jotain ihan muuta kuin tässä käytetty johtuen kertaluonteisesta verokirjauksesta (joka toki saattaa vielä uusiutua joitakin kertoja, koska verosaamisia on edelleen kirjaamatta). Postaan myöhemmin oikeammat laskutoimitukset ![]()

44 tykkäystä

Mainitsemallesi tulokselle ei todellakaan kannata laskea P/E-lukua, koskapa yli puolet siitä selittyy sillä, että taseeseen viimeisellä neljänneksellä takaisinkirjattiin kertaluonteisesti 2,5 miljardin euron laskennalliset verosaamiset, jotka kasvattivat raportoitua voittoa ja osakekohtaista tulosta mutta eivät suoranaisesti liity Nokian operatiiviseen suorittamiseen viime vuonna muuten kuin siten, että Nokian Suomen toiminta on ollut voitollista pari viimeistä tilikautta. Vertailukelpoinen liikevoitto 2 481 milj. sen sijaan antaa tässä tapauksessa selkeämmän kuvan viime vuoden voitollisuudesta vaikka näitä vertailukelpoisia eriä toki usein voi moittia uudelleenjärjestlykulujen unohtamisesta.

Muilta osin olen samaa mieltä, että skeptisyyttä tai ainakin hyvinkin vakuuttavaa argumentointia tarvitaan Roope Ankkamaiselle rahasäiliöpolitiikalle.

18 tykkäystä

Nokia CEO Pekka Lundmark on CNBC highlights 2022 strong results and promising outlook for this year - Nokia is shining again.

22 tykkäystä

Yksittäisenä nostona edellä olevasta haastattelusta kannattaa todeta Pekan mainibta Samsung IPR -diilistä, että se on monivuotinen ja taloudellisesti Nokialle merkittävä.

Mielestäni Pekan haastattelu antoi Nokian tämän hetken- ja lähivuosien näkymistä hyvin myönteisen kuvan!

30 tykkäystä

Joo hienoa on kuulla ja nähdä että Nokia is shining again.…

Mutta markkinalla ei oikein tahdo usko riittää tähän vieläkään.

Kun puhutaan kotipörssin laatuyhtiöistä, Nokian on niistä halvin!

Hiukan tuntuu, että jos yhtiö ei ole potentiaalinen tenbagger, niin kertoimet pysyvät matalina……, vaikka kuinka bisnekset kulkee.

2 tykkäystä

Ai perhana, unohdin nuo kokonaan kun keskellä yötä raapustelin tupakkiaskin kanteen. Joo tosiaan tulee vähän maltillisempia lukuja, lasken jossain kohtaa “oikein” jahka kerkiän ![]()

1 tykkäys

Voisikohan tuossa isossa nettokassassa ja halussa ylläpitää sitä, olla kyse myös siitä, että varaudutaan äärimmäisen tulenarkaan geopoliittiseen tilanteeseen tulevina vuosina. Oliko myös komponenttivarasto tällä hetkellä poikkeuksellisen suuri, joka viittaa myös varautumiseen, eikö se ollut miljardin luokkaa vai muistanko ihan väärin!? Ei ole montaa päivää esimerkiksi siitä, kun vuodettiin julkisuuteen yhdysvaltalaiskenraalin muistio siitä, että Kiina ja USA ovat sodassa keskenään vuonna 2025 Taiwanin tilanteen eskaloitumisen takia. Ukrainan sodassa on myös koko ajan potentiaalinen eskaloitumisen riski, eipä Iranin ja Israelin keskinäinen uhittelu tai jossakin mielessä jopa sotatoimet myöskään luottamusta ihmisten rauhantahtoon herätä.

Nokian kokoisella yhtiöllä on ihan varmasti myös arviot tulevien vuosien geopoliittisesta kehityksestä, laadittu alan parhaiden asiantuntijoiden toimesta. En itse muista melkein kuusi vuosikymmentä kestäneen elämäni aikana samanlaista tilannetta, että minulla olisi epämääräinen, hieman uhkaava sisäinen tunne maailmanpolitiikan kehityksestä tulevina vuosina. Lundmark on vuoden tarkkuudella samaa ikäluokkaa kuin minä, shakkitaustaakin hänellä löytyy nuoruudesta, mutta siihen toki yhtäläisyydet loppuvatkin🙂. Joka tapauksessa uskon, että ei hänelläkään välttämättä ruusuista kuvaa tulevaisuudesta ole.

Lisäys: Julkisuuteen syyt isoon nettokassaan ja komponenttivarastoon on toki kerrottu ja ihan perustelluilta nekin kuulostavat. Pörssiyhtiön agendalla ei kuitenkaan ole julkisuuteen yksityiskohtaisesti kertoa, mitä geopoiittisia riskejä he näkevät toimintaympäristössä ja näihin viitataan tarvittaessa vain ylimalkaisesti, sen kummemmin spesifioimatta.

24 tykkäystä

Nokian kassahan ei ole juurikaan kasvanut q3 2021 alkaen.Näkyy helpoiten Markon dioista.Eli vaikka “voittoa” on tullut, kassa ei ole pullistunut.

Eerikssonilla oli vuosi sitten Nokiaakin muhkeampi nettokassa.Nyt hankintojen jälkeen reilu kolmasosa vuoden takaisesti.

Nokian johtaja Markon dioista selviää, mitkä ovat “kassan suhteen prioriteetit”

Eli Nokialla ollee syynsä isoon kassaan ja rahoitusasemaan.

6 tykkäystä

Tässä on Salkunrakentajan juttu Nokiasta. Jutussa on lainattu Attea ja tässä ei pitäisi olla mitään uutta tätä ketjua seuranneille. Jotain saattaa kuitenkin kiinnostaa tämä tiivis juttu, niin siksi jaan. ![]()

Nokialla on massiivinen nettokassa, 4,8 miljardia euroa. Mikäli Nokia päättäisi jatkossa jakaa koko vapaan kassavirtansa takaisin osakkeenomistajille, tarkoittaisi se Inderesin ennusteilla reilun 10 prosentin tasolla olevaa osinkotuottoa.

9 tykkäystä

Ei tuossa kauheasti omistajan mielipidettä kyselty. Eikä silllä, että enempää olisikaan tarvinnt kysyä. Ja Venäjä-riskiä ei kyllä ymmäretty lainkaan riittävässä määrin, vaikka Venäjä oli energia-asetta käyttänyt jo paljon ennen Ukrainan sotaa. Mutta jälkiviisaushan on aina helppoa.

Fortumin kohdalla sähköverkkojen myynnillä hankittiin miljardeja ilman, että rahalle olisi ollut olemassa selkeää käyttökohdetta, ja se herätti aikoinaan paljon kysymyksiä Fortum-sijoittajssa. Nokian kohdalla tilanne on hieman samanlainen, eli yhtiö kerää kassaa, eikä omistajilla ole selkeää käsitystä siitä, kuinka paljon kassaa paisutetaan ja mitä varten. Nokian kohdalla epäluottamusta lisää se, että ei-niin-kauan-aikaa-sitten yhtiö on tehnyt todella erikoisia liikkeitä liiketoiminnassaan mm. terveysteknologian saralla. Vaikka näitä kaikenmaailman älyharjoja tuotettiin ihan eri johdon aikaisessa Nokiassa, tuollaiset siirrot kummittelevat edelleen monien sijoittajien mielessä.

Mutta kaikesta edellä kirjoitetusta huolimatta itse en näe lainkaan huonona sitä, että tällaisina aikoina yhtiö on vahvistanut merkittävästi talouttaan. Maailmantalous kulkee sellaiseen suuntaan, että niitä hyviä yityskauppoja on helpompi tehdä lähitulevaisuudessa kuin lähimenneisyydessä. Kunhan vaan pidetään pää kylmänä, eikä lähdetä taas mihinkään haahuiluihin mukaan. Mitä rahoitukseen muuten tulee, niin näinä aikoina on ihan perusteltua, että yritysten investoinnit nojaavat aiempaa maltillisemmin lainarahoitukseen.

20 tykkäystä

Joo koko juttu oli Atten lainaamista.

Mutta Oulussa on Nokian uuden tehtaan runkoa jo pystysssä!

Nokia investoi isosti Suomeen ja tähtäimessä sekä kapasiteetin kasvattaminen että tehokkuuden parantaminen.

NOKIA parantaa ja tulee päivä kun investoinnit palkitsee myös osakkeenomistajat !!

10 tykkäystä

Voi olla juuri näin mutta miksi markkinat eivät jaa tätä optimimismia, koskapa osakkeen P/E on vain kympin luokkaa? Onko sinulla markkinoita parempaa tietoa?

2 tykkäystä