Ok. ![]() Sitten olin väärässä.

Sitten olin väärässä.

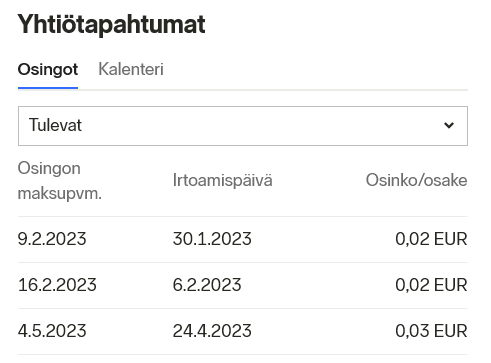

Näyttäisi tulevan tuplaosinko KL:n mukaan. Vuoden 2021 viimeinen 0,02 €/osake ja vuoden 2022 ensimmäinen 0,03 €/osake irtoaa peräkkäisinä päivinä. Tilillä 8.2. ja 9.2.2023. KL kuitenkin kertoo, että kyse on ehdotuksesta.

3 tykkäystä

Tänään Nokian kurssi laskenut jo noin 6 senttiä perjantaista, vaikka osakkeesta irtosi vain 2 senttiä osinkoa.

Tämä vahvistaa oletuksen, että Nokian kurssi matelee alaspäin vahvistuvan kassan johdosta. Jos tänään olisi irronnut esimerkiksi 6 sentin osinko niin se olisi ollut merkki kassatilanteen heikentymisestä tulevaisuudessa ja markkina olisi varmasti reagoinut sellaiseen uutiseen positiivisella kurssireaktiolla.

Vahva kassa on erityisen haitallinen korkojen noustessa, sillä kassa ei pääse heikentymään silloin, kun ei ole riittävää määrää korollista lainaa, ja siten korkomenot jäävät mitättömiksi. Tätä menoa Nokian kassa vain vahvistuu tulevaisuudessa.

2 tykkäystä

Crack The Code. Talon katto nousulla ja laskulla samalla mutta vastakkaisella kulmakertoimella. Odotellaan savupiippua. ![]()

22 tykkäystä

Nordnetillä on parempi tarjous Nokian osingoille.

16 tykkäystä

Kyllä tuo 2 sentin osinkokin kelpaa jos se maksetaan 8 kertaa vuodessa ![]()

5 tykkäystä

Tämä Inderesin Nokia ketjussa on sinällään laadukasta keskustelua, mutta ehkä suurin ongelma on se että keskustelijat osakkeenomistajina ovat markkinoita optimistisempia, osa jopa ylioptimistisia. Esim uskotaan matalan arvostuksen johtuvan mm ylisuuresta kassasta jne. Jos P/E 10 ja kurssi ei nouse, niin valitettavasti markkina ei usko E säilymiseen nykytasolla…

8 tykkäystä

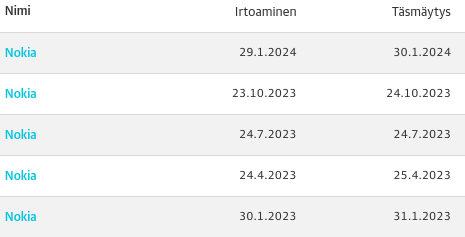

Katso tarkemmin. Siellä on viisi riviä Nokian osinkoja, kun sinä lainaat kuvaan vain kolme. Huomioimatta jättämäsi rivi on ylimpänä. Kyllä ne molemmat siellä vielä ovat. Ei nyt ehdi katsomaan Nokian omilta sivuilta. @OldFeki

Tässä nuo kaikki viisi. Kyllä ne ihan oikein näyttävät olevan.

@Old_Baker Mahdatko ymmärtänyt aivan oikein ketjun – toisinaan ironisen – kirjoittelun? Tai sitten minulta on jäänyt jotain välistä.

Eiköhän syitä osakekurssin alakulollekin ole lueteltu ketjussa vaikka kuinka monta. Suuri kassa itsessään ei varmasti ole kenenkään mielestä syy osakkeen matalaan arvostukseen. En ymmärrä, miten kukaan voisi tehdä sellaista johtopäätöstä keskustelusta.

Hyvän kassatilanteen pitäisi tietenkin nostaa arvostusta ja kurssia. Sijoittajia miellyttävän osinkopolitiikan ja omien ostojen pitäisi toimia samalla tavalla.

Edit.

Täsmälleen näin, mutta eihän tuo mikään selitys ole. Kysymys kuuluu “Miksi markkina ei usko?”

… ja tätä mysteeriä tässä yritetään porukalla selvittää.

23 tykkäystä

Hahmottelin hieman nykyilannetta plussien ja miinuksien kautta, ja tulevaisuuden potentiaalisten ajureiden kautta. Listaukset ei varmastikaan täydelliset, mutta nuo tulivat nyt mieleen.

![]() Alhainen arvostus, joten laskuvaran tulisi olla rajattu

Alhainen arvostus, joten laskuvaran tulisi olla rajattu

![]() Vahva ohjaus nykyiseen taloustilanteeseen - näkyvyys lähivuosille kohtuullisen hyvä

Vahva ohjaus nykyiseen taloustilanteeseen - näkyvyys lähivuosille kohtuullisen hyvä

![]() Teknologisesti jo hyvin kilpailukykyinen

Teknologisesti jo hyvin kilpailukykyinen

![]() Geopoliittinen tilanne luo mahdollisuuksia – case Huawei

Geopoliittinen tilanne luo mahdollisuuksia – case Huawei

![]() USA:n intressit – nostaa myös oston mahdollisuutta

USA:n intressit – nostaa myös oston mahdollisuutta

![]() Vallitsevat megatrendit

Vallitsevat megatrendit

![]() Omistajien palkinta vielä kohtuullisen pientä

Omistajien palkinta vielä kohtuullisen pientä

![]() Kassan jumitus, miksi ja varaudutaanko johonkin?

Kassan jumitus, miksi ja varaudutaanko johonkin?

![]() Geopoliittinen tilanne luo riskiä – case Kiina-Taiwan

Geopoliittinen tilanne luo riskiä – case Kiina-Taiwan

![]() Patenttisalkun tuotot pitkällä yli 5 v aikavälillä

Patenttisalkun tuotot pitkällä yli 5 v aikavälillä

![]() Alhainen arvostus, miten tämä voisi korjaantua

Alhainen arvostus, miten tämä voisi korjaantua

Lyhyen aikavälin (0-3 v) potentiaaliset ajurit:

- Kiinan toimet Taiwanin suhteen

- Patenttisovut

- Mahdolliset uudet merkittävät sopimukset

- Intian marginaalikehitys

Pidemmän aikavälin (3-10 v) potentiaaliset ajurit:

- Patenttitulojen suuruus

- Metaverse?!

- Pilvi- ja verkkopalveluiden tulotaso, kasvaako jokin verso suureksi?

- Enterprise solutions toteutunut kasvu

- Toimialan murros, uudet kilpailijat

47 tykkäystä

Viikko varmaan vedetään vielä flättinä ja sitten päästetään nousemaan kunnes tekniset indikaattorit antaa ostokehotuksen ja sitten mennään lujaa ylös.

8 tykkäystä

Tätä voisi pohtia mikä kassan merkitys sillä merkitystä siinä tapauksessa että yritys ilmoittaa, kuten nyt Nokian tapauksessa, että sitä ei tulla jakaman omistajille, eikä sijoiteta esim. tuotekehitykseen vaan vai istutaan sen päällä.

Kassa siis on inflaation syötävänä, pahimmassa tapauksessa menee ylihintaiseen yritysostoon.

Silloin kassa on nähtävä negatiivisena seikkana muilta osin kuin että suojaa kassakriisiltä.

Eli liian suuri kassa on vain miinus.

3 tykkäystä

Ohessa Tradingview.com:sta poimittuja tietoja. Huomion arvoista on, että Nokia P/E on 14,11. Taulukossa on myös muutaman muun yhtiön P/E-luvut.

Jos P/E-lukua 15 pidetään “normaalina”, ei Nokian arvostus ole kovin alhainen. Me katsomme vertailukelpoista P/E-lukua 10 ja olemme hieman allapäin tämän tunnusluvun osalta. Jospa algoritmit ja ulkomaalaiset sijoittajat käyttävätkin raportoituja lukuja (siis ei oikaistuja lukuja) ja siksi eivät ole halukkaita vielä näillä näytöillä maksamaan korkeampaa hintaa Nokian osakkeesta. ![]()

.

| PRICE | P/E | |

|---|---|---|

| NOKIA | 4.3400EUR | 14,11 |

| ERICSSON | 67.2SEK | 12,05 |

| CISCO SYSTEMS | 48.50USD | 17,48 |

| JUNIPER NETWORKS | 32.00USD | 25,19 |

15 tykkäystä

Lukemalla ketjua voi tehdä tuon johtopäätöksen, helposti. Sen sijaan en ole juurikaan huomannut keskustelua disruptiosta tai saturaatiosta. 25+ miljardin myynti vuodesta toiseen vaatii aktiivista rakentamista, verkon ylläpito ei siihen riitä. Nokia on itse verrannut 5G tä moottoriteiden rakentamiseen - alkuinvestointi on suuri, mutta ylläpito halvempaa…

2 tykkäystä

Ihan validia pohdintaa ja siksi ajattelinkin asiasta kirjoittaa Nokian hallitukselle yhtiökokousasiana kuten eilisessä viestissäni kerroin. Nokialta toivoisi asiaan selkeämpää linjausta.

3 tykkäystä

Katsotaan miten menee, tuo tulospäivän gap vaikuttaa omaan silmään sellaiselta, joka hyvinkin voidaan pian täyttää. Mutta samoin uskon aikanaan rivakkaaseen nousuun.

Toistaiseksi:

5 min trendi nouseva

15 min trendi nouseva

1 h trendi laskeva

päivätason trendi laskeva

viikkotason trendi laskeva

12 tykkäystä

Ensiksi kannattaa tarkistaa aina lähtöarvot. Yleisesti käytetty P/E (TTM) on 9,91, Nokian tämän päivän kurssilla. Kyseessä siis vertailukelpoinen luku. Raportoitua lukua käyttävissä palveluissa, kuten Yahoo Finance, Nokian P/E (TTM) on 5,8. En tiedä, miksi esim. Tradingview päivittää datansa tällaisella viiveellä.

En ole mikään P/E:n suurin ystävä ylipäänsä, mutta antaahan sekin hyvin vertailukohtaa muihin yhtiöihin. Netin DCF-laskelmissa (Alpha Spread jne.) Nokia on raportoitu yli 30% aliarvostuksella. Ja onhan tuo todettu monen analyytikonkin suusta.

Eli lähtökohtana kukaan ei oikeastaan kiistä, etteikö Nokia ole aliarvostettu. Ilman sitä toteamusta tästä ei tietenkään kannattaisi edes keskustella.

Onhan ketjussa toki keskusteltu useaan otteeseen markkinoiden saturaatiosta ja tuotu esille esim. USA:n tilannetta, jonka painoarvoa analyytikoiden analyyseissä arvuuttelin hiljattain itsekin.

Disruption osalta on vaikea nähdä merkittävää muutosta, joka pelaisi Nokiaa vastaan. Joiltain osin esim. Fixed Wireless näyttäytyy positiivisena Nokialle. O-RAN ei tähän G:hen enää merkittävällä tavalla ehdi.

Operaattoreiden CAPEX ei heilu holtittomasti vuodesta toiseen. 5G:n rakentamispiikin jälkeen on selvää, että tahti hiipuu joidenkin operaattoreiden kohdalla, mutta ei se tarkoita, että rakentaminen loppuisi. Tämä on yksi osa-alue, jossa luotan itse asiassa aika paljon Nokian omiin arvioihin.

En ole aiemmin kiinnittänyt tähän huomiota, mutta onhan se tosiaan aika erikoista, että isotkin palvelut näyttävät vähän mitä sattuu lukuja päiviä tulosjulkistuksen jälkeen. Ihan hyvin mahdollista, että tässä on jotain päivitysviiveitä, jotka voivat jopa vaikuttaa. Raportoidut tai vertailukelpoiset – kummillakin luvuilla lasketut mittarit näyttävät juuri nyt varsin hyviltä Nokian kannalta.

17 tykkäystä

Joo näin on. Edelleen jää mysteeriksi, miksi Nokian kurssi ei nouse. Eri tavoin lasketuista tunnusluvuista ei taida löytyä selitystä markkinoiden harrastamaan Nokian aliarvostukseen.

13 tykkäystä

Samalla lailla ne aina vetää kun ne ajaa Nokian kurssin alas näihin optiopäiviin. Ostetaan lappua halvalla viikko pari. Sen tietää siitä että heti avauksessa alas ja hillitään kurssia ettei pääse nousemaan jonkun tietyn tason yli ja sitten ne tarjoaa huutarissa jonkun puoli prosenttia enemmän kuin varsinaisen kaupankäynnin päätöshinta ja vie koko potin. Ja sitten kun kurssi on nostettu ylös niin toimitaan toisinpäin. Aamulla heti nostetaan ylös ja syötetään pitkin päivää osakkeita ja huutarissa tarjotaan sentti pari halvemmalla kuin varsinaisessa kaupankäynnissä ja saadaan omat myytyä. Todennäköisesti Golden Shower pyörittää tätä ikiliikkujaa. Tämä kaikki näytti normikuviolta optiopäivään asti. Yleensä seuraavana maanantaina ajetaan aamulla kurssi alas ja aloitetaan lappujen kerääminen. Todennäköisesti ne muuttivat mielensä Ericssonin surkean tuloksen johdosta ja päättelivät Nokiankin tekevän huonon tuloksen. Maanantaina nostettiinkin kurssi aamusta ylös ja alettiin syöttämään lappua eikä keräämään. Ja myytiin suuret määrät huutareissa keskiviikkoon asti. Tätä tulevaa Torstain romautusta sitten pohjustettiin Duvalin Ericsson analyysillä. Duval yritti Nokiankin webcastissä löytää väkisin negatiivista. Nyt kun GS pojat huomasivat että väärin pelattu, niin alkoivat voimalla myymään torstaina lappua laitaan että kurssi saadaan takaisin teknisten indikaattorien raja-arvojen alle. Muuten jenkit herätessään olisi painaneet välittömästi ostonappulaa. Nyt sitten avasivat pelikirjasta uuden sivun.

37 tykkäystä