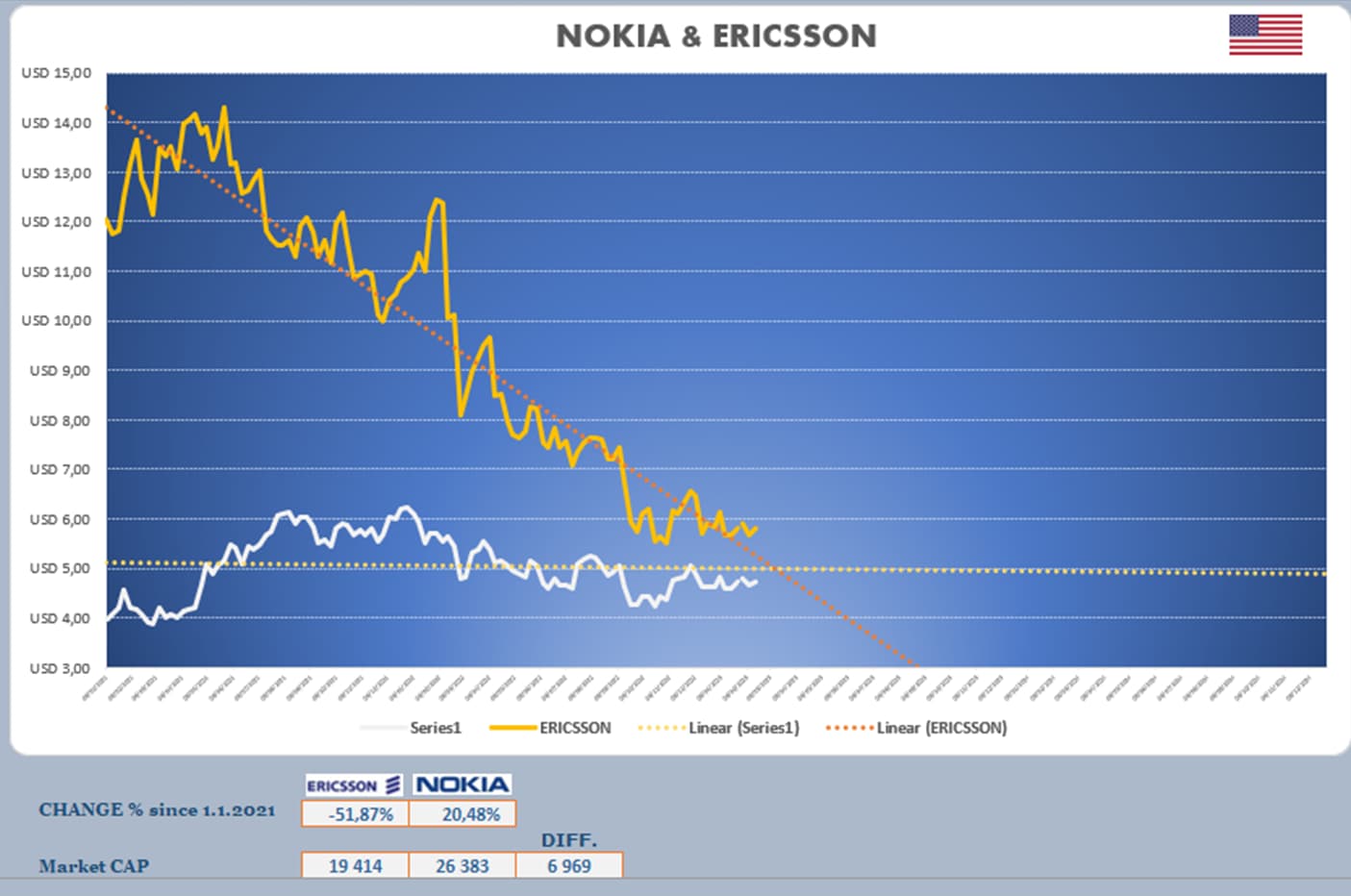

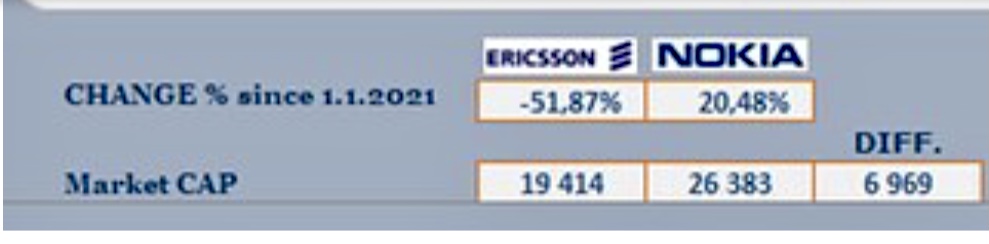

Lexusta kompaten, näin luultavasti on. Mutta, Nokia ei ole Erisson, mikä käy ilmi myös tuoreesta Arvopaperin artikkelista, jossa haastatellaan Lundmarkia. Palstan aktiiviseuraajille ei sinällään mitään dramaattista uutta, mutta koko haastattelusta paistaa vahva itseluottamus siitä, että Nokian tekeminen on parantunut ja parantuu vielä jatkossakin. Muutama nosto:

Mitkä ovat Nokian seuraavat tärkeimmät askeleet tästä eteenpäin? Lundmark palaa vuonna 2021 aloitettuun rautalankastrategiaan.

”Yksinkertaistetusti se on reset, accelerate ja scale.”

Englanninkieliset termit tarkoittavat, että ensin yrityksen perusta pannaan kuntoon, mikä tarkoitti toimintamallin yksinkertaistamista, toimintakulttuuriin panostamista ja lisäsatsauksia tuotekehitykseen. Sen jälkeen päästään menossa olevaan kiihdytysvaiheeseen, jossa merkittävintä on kilpailukyvyn ja kannattavuuden parantaminen.

”Kolmantena on skaalausvaihe, jossa meillä on selkeästi nykyistä korkeampi markkinaosuus, parempi kannattavuus ja johtava asema valituissa segmenteissä. Tätä kohti ollaan nyt menossa.”

Nyt ollaan kiihdytys- ja skaalausvaiheen välimaastossa. Tärkeää on myös yritysasiakasliiketoiminnan suhteellisen osuuden kasvattaminen kokonaisliikevaihdosta.

”Tavoitteenamme on kasvattaa sen osuus mahdollisimman nopeasti 10 prosenttiin liikevaihdostamme, ja jatkaa kasvua kaksinumeroisesti. Tämä on iso strateginen tavoite.”

Tavoite on jo lähellä, viime vuonna yritysasiakkaiden osuus liikevaihdosta oli kahdeksan prosenttia.

”Teollisuuden digitalisaatiossa tarvitaan usein privaattiverkkoja, ja se on meille kaikkein suurimpia kasvumahdollisuuksia jatkossa”, Lundmark sanoo.

Privaattiverkko on paikallinen verkkoratkaisu esimerkiksi yrityksille, jotka digitalisoivat tuotantoprosesseja. Operaattoripuoli on hitaammin kasvava markkina, mutta sielläkin Nokian tavoite on kasvattaa markkinaosuutta.