Patenttiliiketoiminta kerää varmasti lisäsummaa, mutta uudeksi syömähampaaksi siitä ei mielestäni ole. IoT -puoli tulisi muutoin saada loistamaan - en vielä tiedä tai osaa arvioida voisiko esimerkiksi Nokian WING alustana sellaisen tuoda.

16 tykkäystä

Mikäs tällainen päivä on, ei ainoatakaan postausta vielä Nokia-palstalla?!

No, laitetaanpa sitten kauppauutinen - kauppahan se on pienikin kauppa ![]()

20 tykkäystä

Ja heti perään vähän painavampaa asiaa, nimittäin ennuste RAN-tuottojen pienentymisestä ennen kuin tämä viides saavuttaa G-pisteensä (oli pakko ![]() )

)

Tuottojen pienentyminen? Kuulostaa pahalta, mutta Nokian kannalta tilanne ei ole niin huono kuin Erkin, koskapa “this time is different”:

“We’ve seen this pattern many times, in 2000, 2008, 2016 and now 2023,” comments Chief Analyst, Joe Madden. “The second half of every ‘G’ involves significant reductions in base station pricing, as well as shifts in volume. Every ‘G’ migrates from a growth opportunity to a cash-cow opportunity. This time, we have some interesting shifts toward software and Private 5G at the same time, which offset the natural decline of the market.”

20 tykkäystä

Priva kauppa käy IBM-spin-offin kanssa ja suhdetta jatketaan

29 tykkäystä

Isoja uutisia Nokian suurelta asiakkaalta, T-Mobilelta. Legendaarinen Neville Ray (President of Technology) eläköityy syksyllä ja hänet korvaa ruotsalainen Ulf Ewaldsson.

Ulf Ewaldsson työskenteli myös pitkään Ericssonilla – vuodesta 2012 aina joulukuuhun 2018. En sano, että tällä olisi tulevaisuudessa mitään merkitystä, mutta kunhan kiinnitin huomiota. Verizonin päätyessä ruotsalaisen ex-Ericsson -johtajan käsiin hävisi Nokia nopeasti kuvioista.

Japanin suunnalta – ei niin hyviä – uutisia. Nokian suuri asiakas KDDI, jota Nokia on omissa tiedotteissaan kehunut 25-vuotisesta yhteistyöstä, on valinnut kaupallisen 5G SA -verkkonsa core-toimittajaksi Samsungin.

Nokia tiedotti joulukuussa 2021, että se rakentaa KDDI:n 5G transition Standalone core:n. En tiedä/selvittänyt, miten tässä näin kävi, mutta taustalla lienee kaikenlaista.

30 tykkäystä

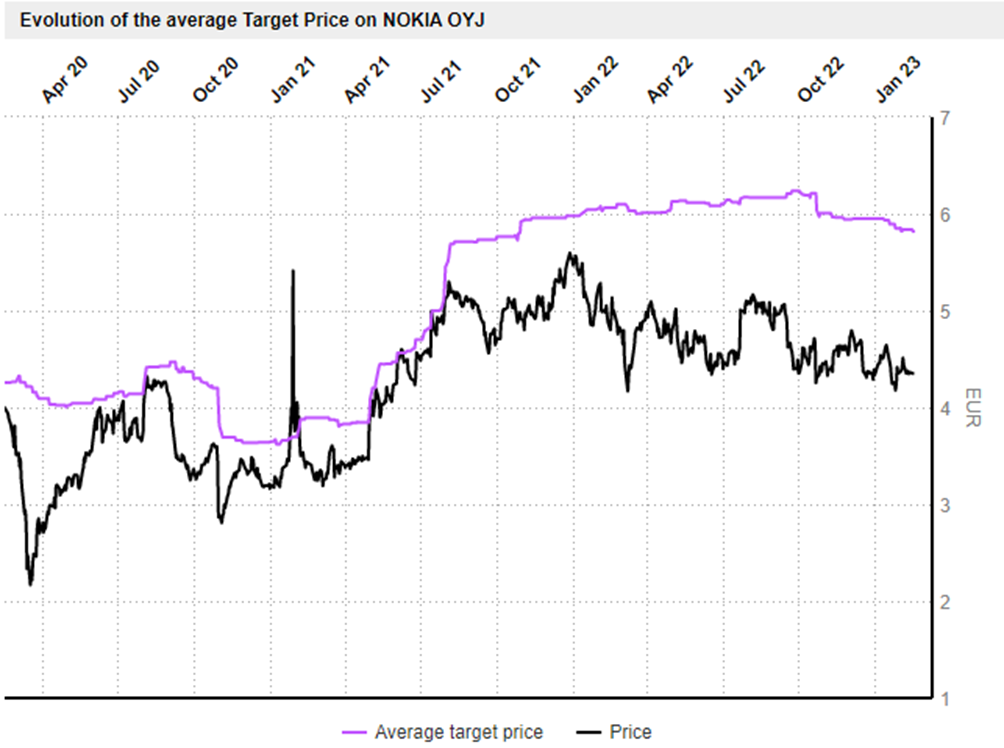

Kauppalehti:

Credit Suisse laskee Nokian tavoitehinnan 5,61 euroon (aik. 6,05), toistaa lisää-suosituksen

23 tykkäystä

“ZÜRICH (dpa-AFX Analyzer) - Sveitsiläinen pankki Credit Suisse on laskenut Nokian hintatavoitteen 6,05 eurosta 5,61 euroon, mutta jätti luokituksen “Outperform”. Suomalaisen verkkolaitetoimittajan tuoteportfolio on edelleen aliarvostettu, kirjoitti analyytikko Adithya Metuku tiistaina saatavilla olevassa tutkimuksessa perustellen näin sijoituspäätöstään. Tammikuun lopussa esitettyjen vuosilukujen jälkeen hän alensi arviotaan liikevoitosta kahdella prosentilla vuodelle 2023 ja kuudella prosentilla vuodelle 2024. Samalla hän nosti hieman tämän ajanjakson myyntiennusteitaan.”

Lähde Ariva.de

19 tykkäystä

Nokialla saattaa olla parempi tuoteportfolio??

15 tykkäystä

Jäin tätä Kyndryl-yhteistyötä miettimään. Mielestäni tämä oli vähintäänkin lupaava uutinen. Ensimmäinen vuosi yhteistyötä takana 5G-privaattiverkkojen myynnissä ja lopputuloksena uusi asiakas 3-4 päivän välein. Sehän kuulostaa vallan hyvältä alulta.

Uskon edelleen vahvasti 5G:n etuihin teollisuusympäristöissä syistä, joita joskus aikaisemmin tänne jo kirjoittelin. On myös selvää, että teollisuusympäristöissä toimivaksi todistetun teknologian yleistyessä asiakasmäärät tulevat todennäköisesti kasvamaan huomattavasti. Tämähän tulee olemaan Nokialle volyymibusinestä, eli asiakasmäärien on syytäkin kasvaa reippaasti. Erityisen hyvä signaali on jutussa mainittu asiakkaiden halu ottaa privaverkot käyttöön myös asiakkaan muilla tehtailla yhden tehtaan ensikokemusten jälkeen.

Alkuvuoden apatiaan kaipaisi Uitolta ässää hihasta. Kunnon fleksausta ja amerikanitsevarmaa markkinointia, jos muuta kehuttavaa ei löydy. Vaikka ne uusien SoC:ien nanometrit kehiin – mitä pienempi sitä parempi. Vähävirtainen 3nm rokkaa takuulla median jutuissa, jos uutta keihäänkärkituotetta ei ole julkaistavaksi.

5G:n killer app on edelleen jäänyt piippuun FWA:ta lukuun ottamatta. Ei ole tosin XR:n kaltaisista uusista tuulistakaan ollut vielä apua. Operaattorit ja valmistajat laulavat kilpaa vanhoja virsiä ja 5G on suuren yleisön mielissä väite kaupunkikeskustojen ja taajamien nopeammista yhteyksistä – jota ei normaalikäytössä huomaa juuri kukaan.

29 tykkäystä

isoa kauppaa päätökseen Vietnamissa tuoreilla vermeillä

Kiinaa FWA merkeissä ![]() jahas tää CUC on siis China Unicom

jahas tää CUC on siis China Unicom ![]() eli ei ihan mikään turhake

eli ei ihan mikään turhake

kehityksen kärjessä 6Gssä

Edit: vielä ASN kauppaa

38 tykkäystä

Mihin Nokia tarvitsee isoa kassaa? Yksi kohde Lundmarkin haastattelusta.

”Puolijohteiden saatavuus ei ole enää meille merkittävä kasvua rajoittava tekijä. Mutta toimitusajat ovat pitkiä edelleenkin, ja tästä syystä meidän täytyy pitää poikkeuksellisen isoja puskurivarastoja komponenteista, mikä puolestaan sitoo käyttöpääomaa.”

Maksumuuri

Edit Toinen toteamus samasta asiasta:

Vapaan kassavirran ohjeistus oli varovainen, kun toimitusketjuhaasteisiin varautuminen ja 5g-hankkeet Intiassa sitovat käyttöpääomaa, mutta Nokia uskoo tilanteen korjautuvan vuonna 2024.

25 tykkäystä

Olisiko tässä osasyy Nokian ja Ericssonin vaisuun kurssikehitykseen? Myynnin kasvu/lasku toimialalla jossa on isot kiinteät kustannukset heiluttaa tulosta voimakkaasti. Suht sama iso R&D panos vaaditaan oli asiakkaita 100 tai 300.

8 tykkäystä

Näin taitaa olla, mutta ovatko markkinat nyt oikeassa vai väärässä?

Nokia ohjeistaa kasvua ja myös parempaa marginaalia. Myös Ericsson odottaa muutamassa vuodessa marginaaliparannusta, vaikkakin vaikuttaa että maantieteelliset painopisteiden muutokset sekä tuotepaletin rajallisuus tulevat tuomaan heille enemmän ongelmia.

Huomiona myös se että analyytikot ovat edelleen huomattavasti markkinoita myönteisempiä.

24 tykkäystä

Lexusta kompaten, näin luultavasti on. Mutta, Nokia ei ole Erisson, mikä käy ilmi myös tuoreesta Arvopaperin artikkelista, jossa haastatellaan Lundmarkia. Palstan aktiiviseuraajille ei sinällään mitään dramaattista uutta, mutta koko haastattelusta paistaa vahva itseluottamus siitä, että Nokian tekeminen on parantunut ja parantuu vielä jatkossakin. Muutama nosto:

Mitkä ovat Nokian seuraavat tärkeimmät askeleet tästä eteenpäin? Lundmark palaa vuonna 2021 aloitettuun rautalankastrategiaan.

”Yksinkertaistetusti se on reset, accelerate ja scale.”

Englanninkieliset termit tarkoittavat, että ensin yrityksen perusta pannaan kuntoon, mikä tarkoitti toimintamallin yksinkertaistamista, toimintakulttuuriin panostamista ja lisäsatsauksia tuotekehitykseen. Sen jälkeen päästään menossa olevaan kiihdytysvaiheeseen, jossa merkittävintä on kilpailukyvyn ja kannattavuuden parantaminen.

”Kolmantena on skaalausvaihe, jossa meillä on selkeästi nykyistä korkeampi markkinaosuus, parempi kannattavuus ja johtava asema valituissa segmenteissä. Tätä kohti ollaan nyt menossa.”

Nyt ollaan kiihdytys- ja skaalausvaiheen välimaastossa. Tärkeää on myös yritysasiakasliiketoiminnan suhteellisen osuuden kasvattaminen kokonaisliikevaihdosta.

”Tavoitteenamme on kasvattaa sen osuus mahdollisimman nopeasti 10 prosenttiin liikevaihdostamme, ja jatkaa kasvua kaksinumeroisesti. Tämä on iso strateginen tavoite.”

Tavoite on jo lähellä, viime vuonna yritysasiakkaiden osuus liikevaihdosta oli kahdeksan prosenttia.

”Teollisuuden digitalisaatiossa tarvitaan usein privaattiverkkoja, ja se on meille kaikkein suurimpia kasvumahdollisuuksia jatkossa”, Lundmark sanoo.

Privaattiverkko on paikallinen verkkoratkaisu esimerkiksi yrityksille, jotka digitalisoivat tuotantoprosesseja. Operaattoripuoli on hitaammin kasvava markkina, mutta sielläkin Nokian tavoite on kasvattaa markkinaosuutta.

35 tykkäystä

Nokia ei ole Ericsson mutta miksi emme voisi vertailla yhtiöitä? tekevät kummiskin samaa alaa, Eikös yhtiöiden vertailu nimenomaa ole hyvää keskustelua.

Lähde:

Peter Vetter , President of Bell Labs Core Research, Nokia , said : “For the 6G era, we are using communication as a starting point. Networks will think, sense and act, and they will become the nexus point that bridges our digital and physical realities. DOCOMO and NTT share our 6G vision, and together we’re doing the fundamental research that will breath life into that future.”

Nokia has envisioned six key technologies that will be vital components of future 6G networks:

These include spectrum technologies;

- AI native air interface;

- network as a sensor;

- extreme connectivity,

- cognitive,

- automated and specialized architectures;

- and security and trust.

7 tykkäystä

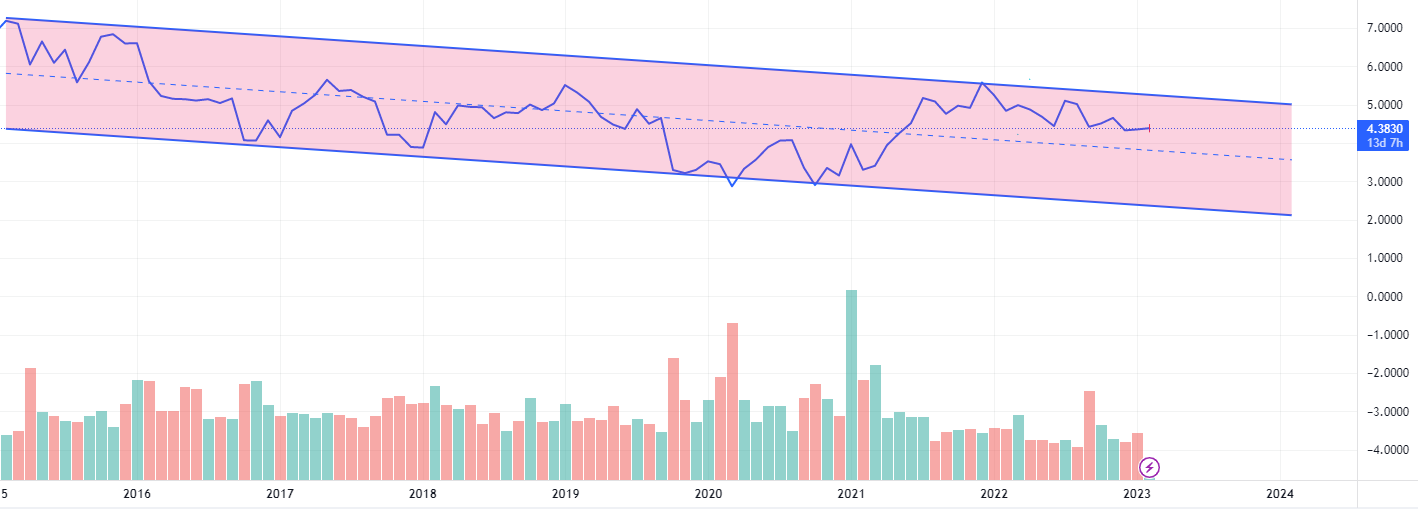

“Analyytikot pohtivat jo Lundmarkin kauden alkumetreillä, onnistuuko yhtiö palauttamaan markkinoiden luottamuksen. Reilu kaksi vuotta on lyhyt aika, kun sitä edeltää vuosikausien korpivaellus.”/Arvopaperi

Pitkään kurssi on valunut alaspäin sitten vuoden 2015 korkeimman kurssin, kun kännyt oli myyty eikä ALUa ollut vielä ostettu. Olisi aika jo saada sen verran luottamusta, että kurssi murtautuisi ylöspäin tästä “roskakuilusta”.

22 tykkäystä

Mitähän mahdat tällä kommentilla tarkoittaa? Totta kai näitä voi vertailla, sitähän tuossa Arvopaperin artiikkelissakin tehdään, samoin tällä palstalla vähän väliä vertaillaan Nokiaa kilpailijoihinsa. Ja keskustelu täällä on kyllä oikein hyvää (varsinkin verrattuna erään toisen median Nokia-palstaan, tiedätte varmaan mitä tarkoitan… ![]() )

)

6 tykkäystä

Se on hyvä, Välillä vaan huomaa että jotkut sanoo ettei Nokiaa voi vertailla Ericssoniin. Myös Osake kurssia pitää vertailla.

1 tykkäys