en ole varma, mutta mun mielestä on

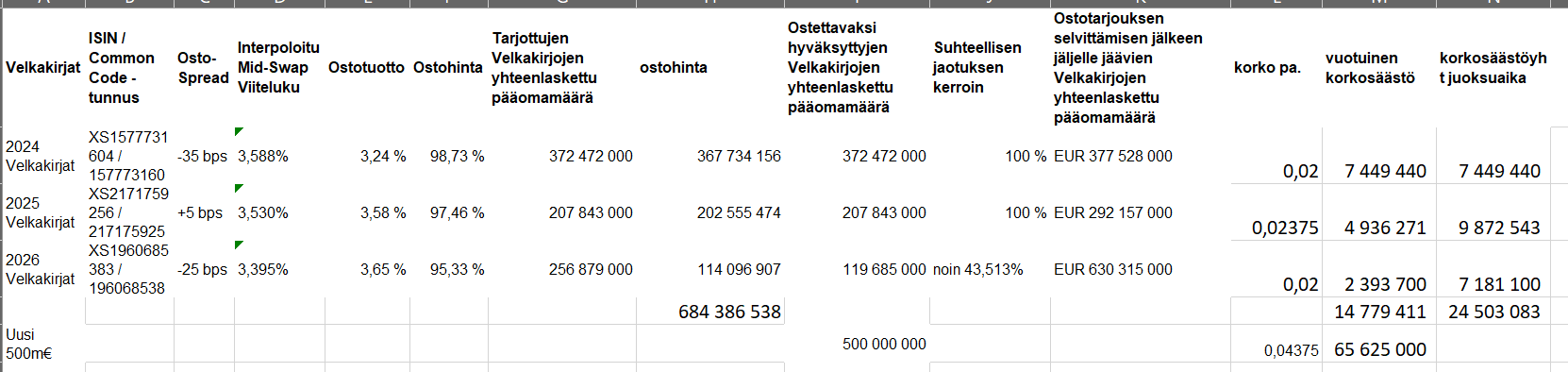

Purchase Price * Series Acceptance Amount = 684m€ jolloin saadaan säästöä nimellishintaan 16m€, mutta tämän päälle tulee se vuotuinen korko eiliseen asti joka sitten jotain 2,x% kertaa tuo 700m€/päivien määrällä

voin olla perjantain kunniaksi hel…tin väärässä

vuotuinen korkosäästö 700m poistuvasta osasta on 15m€ (tästä 2026 loppuun yhteensä24,5m€)

uusi laina on maksaa vuodessa 65m€ korkoa

semmoinen case

laitetaan vielä excel

Varman päälle toimimista, joo. Mutta kyllä Juurikkikin näki, että negakorkojen aikaan pitää myllätä bondisalkku. Ja jos isompaa ostosta ei ole mielessä, maksaa pois kaikki velat. Ei pahasti edes nettokassaa alentaisi.

Juurikkinne Afrikassa alkaa jo miettä, että onko tässä jotain spekuloitavaa käänteislogiikkaa?

Negakorkojen aikaan olisi pitänyt uudelleenrahoittaa velka: maksaa pois vanhat korkeampikorkoiset velat ja ottaa halvempaa tilalle sillä oletuksella, että Nokia katsoo tarvitsevansa rahoja liiketoiminnassaan.

Ja toisaalta velan maksu ei vaikuta nettokassaan, vain bruttokassaan alentavasti.

Tämä Saksan myyntikieltohan on ollut voimassa jo jonkin aikaa. Itseäni hämmästyttää, ettei EU’lla ole koko aluetta käsittävää tuomioistuinta, mikä voisi määrätä kiellon koko alueelle. Tuo olisi paitsi oikeudenmukaista tekijänoikeuksista loukatulle taholle, myös nostaisi EUn merkitystä talousalueena todella paljon.

Pitää tutkia vielä tarkemmin teknistä kuvaa mutta vähintäänkin lyhytaikaisesti nyt on vahvuutta takana.

Viikossa Nasdaq nollissa ja ADR +3 %, ja indeksiin nähden kehitys oli kivannäköistä - osake ei lähtenyt laskuun mukaan. Volyymi oli pientä edelleen, mutta tulkitsen sen niin ettei nyt ollut myyntipainetta.

ADR päivätason trendi edelleen laskeva, mutta eilen päätös 200 päivän MA:n päälle. Kuvaaja viikkotason. Mitään ratkaisevaa ei siis ole tapahtunut - lyhyttä vahvuutta joka toivottavasti jatkuu pidemmällä aikavälillä.

Intiassa pystytetään 5G-verkkoa vauhdilla. Nokialla on merkittävä rooli näissä kekkereissä. Näkyisikö jo 1Q/2023 liikevaihdossa ja toivottavasti myös tuloksessa?

Indian telcos have been able to garner over 20 million 5G customers in less than four months after the official launch of the service last October, according to industry estimates.

Jio Platforms said on Wednesday it has rolled out 5G to 101 cities in just as many days as the Indian telecom giant looks to court customers aggressively with faster data speeds.

The firm said on Wednesday that its 5G network is now live across at least one city each in 18 Indian states. Bharti Airtel, Jio Platform’s chief rival in India, in comparison has extended 5G to about 30 cities, it said earlier Wednesday.

Juu, itse olen jatkuvasti lisäillyt vaikka hiukan alkaa hirvittämään. Kuitenkin kun laskee miten päin vaan, niin tuumaa ettei voi olla pahasti pielessä. Itsekin olen alkanut pähkäilemään pitäisikö osa odotuksista laittaa warranteihin, sertifikaatit Nokian tapauksessa vaikuttavat uhkapelililtä.

Olen mieltynyt unlimited turbo longeihin, kun odotan Nokian kurssin mieluummin nousevan kuin laskevan reippaasti. Laitan stoplossit tarpeeksi kauas, ettei pelimerkit heti häviä kurssin kyykätessä. Tämä ei siis ole sijoitusneuvo, kun olen osannut tehdä tappiota näilläkin.

Itsellänikin oli positiivisia odotuksia kun Nokia ilmoitti keväällä 2015 ostavansa Alcatel Lucentin. Tästä syystä sijoitin merkittävästi rahaa Nokiaan kesällä 2015 kun kurssi oli laskenut 5,5 euron paikkeille. No, miten kävi?

Huomioimatta maksetut osingot, jotta kyseinen investointi olisi edes reaaliarvoltaan pysynyt muuttumattomana kun vuoden 2015 raha muutetaan vuoden 2022 rahaksi (ks. Rahanarvonmuunnin), Nokian kurssin pitäisi olla tänä päivänä 6,24 euroa. Eli vuoden 2015 Nokia-sijoitukseni pitäisi olla 41% korkeammalla kuin nykykurssi jotta pörssikurssin reaaliarvo vastaisi lähes kahdeksan vuoden takaista hankintahintaa. (Toki olen sen jälkeen jonkin verran ostanut alempaan hintaan, mutta se ei “pelasta” isoa vuonna 2015 ostettua peruspottia.)

Nokia on kyllä ollut todellinen Via Dolorosa ja hajauttamisen tärkeyden perus- ja jatkokurssi…

When a CEO wants to boost corporate performance or jump-start long-term growth, the thought of acquiring another company can be extraordinarily seductive. Indeed, companies spend more than $2 trillion on acquisitions every year. Yet study after study puts the failure rate of mergers and acquisitions somewhere between 70% and 90%.

Minusta yhtiön johtoon pitää voida luottaa, erityisesti CEO:hon, sen jälkeen myös muihin business-vetäjiin, jos mahdollista. Suri joutui pitämään koko ajan palopuheita palauttaakseen “luottamusta”. Mitä olen katsellut Nokian webinaareja, minusta Tommi Uitto on Nokian vakuuttavin ja taitavin esiintyjä, myös Federico Guillen on uskottava ja tuntuu hallitsevan omat liiketoiminnot ja markkinat kuin omat taskunsa ja sitten tietysti Lundmark on hyvä, mutta joka ei omaa samanlaista toimialatietämystä kuin kaksi edellistä. CFO:t ei nyt yleensäkään ole kovin hyviä esiintyjiä ja sitä en ymmärrä, miksi Nishant Batra on palkattu taloon.

Nishant Batran kohdalla joko ymmärrämme tai emme ymmärrä asiaa noin kymmenen vuoden kuluessa. Mielestäni Pekan oma näkemys tulevaisuudesta ei ole yksistään riittävä.

Mikä on se sykäys, joka esim (osto)volyymin kasvattaisi ja/tai lähtisi kurssia nostamaan?

Pelkkä TA/Sentimentti

Oppo?

Joku iso kauppa/useita kauppoja ?

Sodan päättyminen?

All of the above?

Vai joltain ahneelta pettää pokka ja alkaa ostamaan?

Onko joku odotettvissa lähiaikoina, q1stä ei ehkä sitä sykäystä tule? Jotenkin tuntuu että näissä lukemissa himmaillaan vielä (alta viiden reippaasti)

Se, että Nokia alkaisi maksamaan riittävää osinkoa. Kykyä sillä olisi. Jos edelleen kurssi olisi tällä tasolla niin sekin kävisi osingon ollessa riittävä. Esim. 25 sentin osinko niin kurssi olisi aivan erilainen.

Suri hehkutti kaukana siintävää tulevaisuutta, kun nykyrealismi oli surkea. Lisäksi mennyt kahden tuloksen raportointikäytäntö söi uskottavuutta. Olisikohan kuitenkin ollut parempi todeta surkea tilanne kerralla ja katsoa missä pohjat on.

Nokia on koko maailmalle tärkeä yhtiö. Sillä on erinomaiset tuotteet ja palvelut. Sillä on valoisa tulevaisuus nopean ja luotettavan dataliikenteen mahdollistajana kiinteissä ja mobiiliverkoissa. Sillä on vaikuttava patenttisalkku ja vahva globaali asema markkinassaan. Nokiaa on vaikea horjuttaa. Miksi tämä ei näy yhtiön osakkeen arvostuksessa?

Mihin kategoriaan laitat Nokian? Onko se…

arvo-osake, joka on selvästi aliarvostettu, mutta jonka arvo palautuu, kun vain jaksaa odottaa?

osinko-osake, joka tuottaa omistajilleen tasaisen varmaa ja kasvavaa tuottoa vakaasta liiketoiminnastaan?

potentiaaliaan piilotteleva kasvuosake tietoliikenteen merkityksen kasvaessa vuosi vuodelta ja kaiken mahdollisen vähitellen verkottuessa?

defensiivinen osake, sillä eihän nyky-yhteiskunta toimi enää koskaan ilman tietoliikennettä?

Nokiaa ei voi yksiselitteisesti kategorisoida – sen kohdalla poimitaan kaikista luokitteluista aina kaikkein kehnoin vaihtoehto ja se näkyy osakkeen arvostuksessa. Nokialla ei ole sijoittajille avautuvaa identiteettiä. Se on kuin HIM-yhtye ilman Ville Valoa, kuin riisimurot ilman maitoa tai Inderes-foorumi ilman @Sijoittaja-alokas :ta.

Älkää kysykö miten tämä pitäisi korjata. En minä tiedä. Sen tiedän, että yhtiö voi vaikkapa osingonjakopolitiikallaan ja selkeällä sijoittajaviestinnällään vaikuttaa siihen, miten se nähdään markkinassa. Ennen 5G-sekoilua Nokia:n tasaista osingonmaksua kehuttiin ulkomaisissa artikkeleissa. Nokia nähtiin defensiivisenä arvo- ja osinko-osakkeena, jolla voi 5G:n ja tietoliikenteen kasvun myötä olla myös kasvupotentiaalia.

Olisi tärkeää, että Nokian johtoryhmä ja hallitus pohtisivat, millainen identiteetti yhtiöllä halutaan sijoittajanäkökulmasta olevan ja miksi sijoittajat ylipäänsä haluavat sijoittaa Nokiaan. Yhtiön osakkeen arvostus kertoo lopulta myös yhtiön arvostuksesta ja krooninen aliarvostus tarkoittaa myös yhtiön johdon epäonnistumista. Ehkä tällä ei ole Nokian johdolle mitään väliä? Se olisi ikävää.