"

Onkohan, jenkkien itsensä mielestä?

Jenkit itse vaatii takaportin joka ikiseen systeemiin…

1 tykkäys

Jokaisessa yrityksessä on hyvin, tai ok, kannattavia osia.

Mehän emme tiedä esim. IP Routingin kannattavuutta. Lisäksi se hyötyy muusta Nokian organisaatiosta merkittävästi verrattuna tilanteeseen, että se olisi itsenäinen. Siten ei voi suoraan päätellä, että kannattavuus x, myyntihinta y.

Q3 2020-esittelyssä Lundmark totesi seuraavaa:

“To give a quick snapshot of each business and what I see it today, IP routing first is all about delivering double-digit profitability, strong cash flow and gaining market share. This is a business with momentum, a strong presence with webscale companies, new growth potential in data center switching, strong technology leadership, and a robust product pipeline for 2021.” https://seekingalpha.com/article/4382791-nokia-corporation-nok-ceo-pekka-lundmark-on-q3-2020-results-earnings-call-transcript?part=single

On totta, että näkyvyys Nokian liiketoimintojen todelliseen kannattavuuteen on ollut heikko osin entisen yksikköjaon vuoksi ja osin siksi, että 14 000 jamppaa on ollut piilossa keskushallinnossa tämän vuoden alkuun asti kun heidät siirrettiin Nokian liiketoimintaryhmiin. Tänä vuonna näemme täsmällisemmin, mikä on yksiköiden kannattavuus ja pidetäänkö kaikista 14 000 henkilöstä kiinni, kun heidän täytyy “todistaa” tarpeellisuutensa liiketoimintayksikölle.

6 tykkäystä

Kyllä. Ja uudessakin organisaatiossa emme edellenkään saa tietää IP Routingin kannattavuutta, ehkä pelkästään myyntiluvut, kuten tähänkin saakka. Ja vaikka saisimme tietää, nekin olisi “Nokian” lukuja, eikä niistä esim. 20 P/E -arvostuksella suoraan voisi päätellä mahdollista myyntihintaa. En tiedä kuinka relevantteja analyytikkojen osien summa -laskuharjoitukset sitten oikeastaan ovat. Ei välttämättä kovin relevantteja.

3 tykkäystä

Toivottavasti CMD antaa hyvin pitkälle menevää tietoa muutenkin kuin liiketoimintaryhmien kannattavuudesta eli, että mennään liiketoimintoihin saakka. Nokian aliarvostus purkautuu vasta kun lyödään riittävän vakuuttavia lukuja pöytään ja osoitetaan selkeästi polku kasvavaan kannattavuuteen, sikäli kun ollaan jäljessä tavoitteista.

Kyllä se purkautuu, jos johto onnistuu työssään. Toisin sanoen, ei se mielestäni pelkillä desimaalin tarkkojen lukujen esittämisellä purkaudu. Luvut kuvastavat tekemistä, ne eivät ole itseisarvo. Tekemisen tason määrittelee johto, ja yrityksen muu henkilöstö.

2 tykkäystä

Kiitokset asian taustoittamisesta. Tietoturvan näkökulmasta Usalle ei näin ollen ole varmaankaan suurta merkitystä, onko 5g-toimittaja kotimainen vai toinen luotettava länsimaalainen? Tämä tarkoittanee, että Nokian omistuksen isompi siirtyminen siihen suuntaan on epätodennäköistä? Toki mahdollista, mutta ajurina pitää toimia sitten kaupalliset intressit. Ja Trumpin ulostulot esim mahdollisista lainojen takauksista Noksun ja Erkin asiakkaille, tukevat kyllä ko päätelmää.

1 tykkäys

Updated February 15, 2021 11:26 a.m. EST

By Gerald F. Seib

Bidenin ajattelussa kauppapolitiikka on osa kansallista turvallisuuspolitiikkaa.

This line of thinking about national security already was under way in the Trump administration, but Presi-dent Biden and his aides are turbocharging it. It is one of the most important but underappreciated changes in Washington today.

Take the issue of critical supply chains. One of the many impacts of the coron-avirus pandemic has been to reveal how deeply the U.S. is dependent on foreign manufacturing for critical supplies.

As a result, Mr. Biden is preparing to issue an executive order on shoring up vital supply chains, including in semiconduc-tors, critical minerals, medical supplies and battery technologies. That step will direct government power and policy toward building up domestic capacity in those areas; that can happen through direct government investment, tax incentives for private investment and removal of regulatory barriers.

Biden valmistelee presidentin määräystä kriittisten tuotantantoketjujen saamiseksi USA:n maaperälle. Keinoina on hallituksen suorat investoinnit,veroporkkanat ja säätelyn esteiden poisto.

Myös Nokian kannalta kiinnostavaa on verkkolaitteiden ja 5g -teknologian saaminen Trumpin hallinnon tavoin USA:n haltuun ja vauhdittamaan korkean teknologian kehitystä.

6 tykkäystä

Nordean analyysissä:

Nokian

Pretax profit E2021 on 906 Meur - ok

Pretax profit tot 2020 on 835 Meur

5 tykkäystä

vertailuna Nokian kilpailijan Ericssonin

Pretax profit tot 2020 on 26.951 Msek

ja E2021 on 24.451 Msek

siis, myös Ericillä tämä vuosi on haastava, tulosta rasittaa USA:n yritysosto!

5 tykkäystä

Hyvä pointti - kahdenlaista investointia. Miksi sitä katsotaan pahalla että investoi tuotekehitykseen kun vaihtoehtoisesti toinen ostaa tuotekehitystä muualta? Periaatteessa molemmissa tapauksissa on sama lopputulos: kasvava myynti.

Nokian tapauksessa pitäisi pystyä katsomaan tapausta myös riisuttuna tältä asialta. Paraneeko tilanne tällöin?

2 tykkäystä

Börje Ekholm ruotii Euroopan “viallista” telecom-markkinaa Financial Timesissa.

Europe has a “non-functioning” telecoms market, according to the chief executive of Ericsson, leading to a lack of investment and problems for manufacturers in competing with the US and China.

Borje Ekholm, chief executive of the Swedish telecoms equipment maker, told the Financial Times that it was rational for Europe’s telecoms operators not to invest in next generation 5G networks, because many of them failed to earn their cost of capital. “The problem is that the guys that are supposed to build out that infrastructure don’t make any money. There is a very big cost to waiting,” he added.

Börje antaa palaa oikein kunnolla. Hyvä Börje!!

Ekholm expressed surprise that Europe would do anything to undermine Ericsson and Nokia, as telecoms was one of the few technology sectors where the continent had “strategic autonomy”, he said. He added: “It is interesting to see that now there is a discussion about giving EU subsidies to develop competing companies, mostly they are based in the US and Asia.”

Koko juttu FT:ssa maksumuurin takana.

17 tykkäystä

Hyvät on taulukot Nordealla, näistä näkyy Nokia ongelmat peilaantuneina lukuihin.

Samoin kuin polku pois, jos Nokia saisi kuljettua sen polun eksymättä jonnekin. Soisi myös oikopolku löytyvän.

- liikevaihto alas 2020/21 - kilpailukyvyttömyyttä. Verizonia meni, mutta Huaweita bännätään kahta kautta: länsimaiden julistetut & “de-facto” -ajoitukset sekä US-teknologiabänni toisaalta tukevat. Liekö muutakin teknologiagäppiä, koska R&D -panoksia pitää lisätä, vaikka se SOC-konversio nousi 2020 >40% tasoon. Pitäisi kääntyä jo 2022 alkaen

- EPS ollut surkea Alcatel-Lucent -kaupasta 2016 lähtien. Parhaimmillaan (2019) 0,00 ja huonoimmillaan -0,43 juuri äsken 2020!

- Kuitenkin, 2021 pitäisi kääntyä P/E 29 (0,12/osake), ja ihan kohta 2022 P/E 14, 2023 P/E 12

- Oikaistuista EPS mennyt maku, koska oikaisuja taiottu 0,22…0,69/osake Alcatel-Lucent -kaupasta 2016 lähtien. Kuitenkin, 2021 ero enää 0,11(osake) ja ihan kohta 2022/23 enää 0,03 EUR/osake

- todellisen tuloksentekokyvyn heikkous ja epäluottamus “sallii” noinkin matalia P/E -kertoimia ihan kohta oleville vuosille 2022/23, ja oikeastaan kurssikorjaukseen tarvitaan luottamus että 2022/23 luvut tosiaan toteutuvat

- Ericssonille - käänteen todistaneelle, sallitaan P/E 20; EPS 5…6 SEK (2020/21/22) ja kurssi 112 SEK

- Noksun P/E 20 -sallisi jo ihan kohta 2022 kurssin 5,0 EUR ja 2023 6,0 EUR. Jos Nordea arviot tulisivat toteen

8 tykkäystä

Onko Nokialla vielä mahdollisuus Deutche Telekomin 5G-verkoissa? Ainakin tällaista kirjoittaa nimimerkki Silent Kauppalehden palstan puolella. Ko. palstahan on pääosin turhaa räksytystä, mutta Silentilla on ollut hyviä bongauksia.

Deutsche Telekom ei ole vielä kertonut pääseekö Nokia mukaan uudelleen sen 5G-projekteihin. Huhujen mukaan Nokialle olisi annettu vielä kerran uusi mahdollisuus, kertoo saksalainen Manager Magazin-lehti verkkosivuillaan.

10 tykkäystä

Eiköhän mahdollisuudet ole olemassa, aika vanha artikkeli, sen jälkeen DT (kreikka ja unkari) otti jo Nokiaa käyttöön IP puolella

tuolla mainittiin että jako olisi H70/E30, tuskin jää Nokia ilman kakkua nykytuotteillaan (kun onneksi aikaa jo kulunut haukkujen jälkeisestä)ja Huawei ei kyllä tule saamaan 70%, en usko millään… vaikka Saksa on paska maa

ja kaupan päälle

Update on Robot #1750 so far this morning in Helsinki Stock Exchange @ 11:08

205 out of 2188 transactions was 1750pcs events ~ 9,37 % of all transactions

(205x1750) out of 2,5m changed total shares ~ Minimum of 14,35% of total shares exchanged

This between 10:00 and 11:08 today, with avg price of 3,51

PS. of course some #1750 trades have “broken” into smaller unrecognisable events ie. 133+1615+2 which i am too lazy to follow

$NOK #WSB Manipulation Continues!?!

huomiona taas kuten eilen, kun ihmettelin miksi tuo 9,37% ei aiheuta isompaa osuutta kokonaisvaihdosta, siellä 11:01 taas isompia kasoja vaihtunut (näkyy graafista, edit: yli 17% (11:00-11:01 sen hetkisestä lappumäärästä 2ssa minuutissa ![]() ), jotka pienentää osuutta kokonaisuudesta, yleensä ~10% tapahtumista → >15% kaikesta

), jotka pienentää osuutta kokonaisuudesta, yleensä ~10% tapahtumista → >15% kaikesta

#1750 tapaukset ja kurssin suunta ko. tapauksessa

54/205 Sininen, eli 26,34% kurssi Nousi tai 1750 oli myyntilaidassa

95/205 Punainen, eli 46,34% kurssi laski tai 1750 oli ostolaidassa

56/205 Musta eli 27,32% ei muutosta kurssiin

12:24 päivitys, samaa vauhtia mennään

Update on Robot #1750 so far this morning in Helsinki Stock Exchange @ 12:54

436 out of 4873 transactions was 1750pcs events ~ 8,95 % of all transactions

(436x1750) out of 5,3m changed total shares ~ Minimum of 14,39% of total shares exchanged

This between 10:00 and 12:54 today, with avg price of 3,5

Päivitys kello 14:50

Update on Robot #1750 so far this morning in Helsinki Stock Exchange @ 14:50

602 out of 7244 transactions was 1750pcs events ~ 8,31 % of all transactions

(602x1750) out of 7,58m changed total shares ~ Minimum of 13,9% of total shares exchanged

This between 10:00 and 14:50 today, with avg price of 3,5

Päivitys kello 16:00

Update on Robot #1750 so far this morning in Helsinki Stock Exchange @ 16:00

625 out of 8368 transactions was 1750pcs events ~ 7,47 % of all transactions

(625x1750) out of 8,51m changed total shares ~ Minimum of 12,85% of total shares exchanged

This between 10:00 and 16:00 today, with avg price of 3,5

Päivitys kello 17:33

Update on Robot [#1750] so far this morning in Helsinki Stock Exchange @ 17:33

818 out of 12962 transactions was 1750pcs events ~ 6,31 % of all transactions (818x1750) out of 12,84m changed total shares ~ Minimum of 11,15% of total shares exchanged

This between 10:00 and 17:33 today, with avg price of 3,48

12 tykkäystä

Aivan kuten ei-IFRS voi olla toiveajattelua kun aina vain unohdetaan tiettyjä eriä, aivan yhtä vääränä pidän sitä, että Nokian viime vuoden EPS IFRS-EPS -0,43 euroa kertoisi miten viime vuosi todellakin sujui Nokialta.

Molempia (IFRS ja ei-IFRS) tarvitaan oikean kuvan saamiseksi Nokian tuloskunnosta.

2 tykkäystä

Artikkeli on helmikuulta 2020, mutta toki asia voi olla jo edistymässä mukavastikin. Ja nyt huomaan, että @ruuki sen jo noteerasi yllä.

Ainakin ORANissa on ollut lähentymistä, niin kuin täällä on jo aiemmin todettu (artikkeli joulukuulta): Deutsche Telekom hinted that Nokia could have a major role in its future rollout. “I am particularly pleased that with Nokia we have also been able to win a strong European partner for our co-operation in O-RAN.” https://www.lightreading.com/open-ran/deutsche-telekom-cozies-up-to-nokia-for-open-ran/d/d-id/765967

7 tykkäystä

Tein pientä tutkimusta mitä nuo ei-IFRS oikaisut voisivat olla vuonna 2021. En osaa sanoa miten paljon kenellekin merkitsee, mutta henkilökohtaisesti ne on ainakin häirinnyt, kun on ollut hieman vaikea päästä käsiksi mistä ne muodostuvat.

Eli:

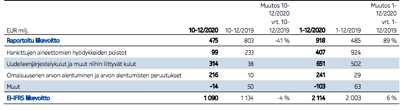

Vuonna 2020 liikevoittoon vaikuttavat oikaisut olivat noin 1,2mrdEUR ja ne muodostuivat aineettomien hyödykkeiden poistoista, uudelleenjärjestelykuluista, arvonalentumisista ja muista eristä ks. kuva alla.

Aineettomien hyödykkeiden poistot voisi kuvitella pysyvän samalla tasolla kuin 2020, ellei jotain merkittäviä aktivointeja taseen aineettomiin hyödykkeisiin tehdä 2021 aikana. Aineettomat hyödykkeet taseessa pieneni vuonna 2020, joten merkittäviä uusia eriä siellä tuskin on kasvattamassa poistoja 2021 vs. 2020.

Omaisuuserien arvonalentumisten osalta näyttäisi, että ne on tehty pääasiassa Q4:llä (q4 215mEUR vs. koko vuosi 241mEUR). Tämän osalta toivottavasti uusi johto on käyttänyt tilanteen hyväksi ja tehnyt alaskirjauksia hieman normaalia reippaammin ensimmäisenä vuonnaan, jotta alaskirjauksilta vältyttäisiin tulevaisuudessa. Optimistisesti ajateltuna arvonalentumiset voisi olla vuonna 2021 lähempänä vuoden 2019 tasoa eli 29mEUR.

Uudelleenjärjestelykuluja kirjattiin 2020 650mEUR. Tämän osalta on vaikea sanoa, liittyykö koko summa vuonna 2020 loppuun saatettuun kustannussäästöohjelmaan. Jos liittyy, niin oletettavasti aikaisemmista uudelleenjärjestelyistä ei pitäisi valua enää kuluja vuodelle 2021. ks. alempi kuva ja kohta ”kirjataan vuonna 2021”. Uudelleenjärjestelykulujen osalta suurimmaksi kysymyksesi nouseekin, minkälaisia uudelleenjärjestelyitä uuden rakennemuutoksen myötä tarvitaan.

Näillä perusteluilla voisi arvioida, että ei-IFRS oikaisut olisivat vuonna 2021 luokkaa 500mEUR + mahdolliset uudet uudelleenjärjestelykulut. Jännityksellä voi odotella, että minkälaista kustannussäästöoperaatiota on tulossa. Olisiko kenelläkään valistuneita arvauksia miten paljon uudelleenjärjestelykulut voisivat olla vuonna 2021?

12 tykkäystä

Q4-raportin sivulla 9 sanotaan, että viimeisen kustannussäästöohjelman (säästövaikutus 500 milj.) uudelleenjärjestelykulut 950 milj. on jo kirjattu, mutta ohjelmaan liittyvistä ulosmenevistä kassavirroista 1350 milj. on jäljellä 250 milj. tälle vuodelle ja saman verran vuodelle 2022.

Eli tulosvaikutteisesti tiedossa ymmärtääkseni ei ole yhtään kuluja, mutta kassaa rokotetaan aiemman ohjelman vuoksi 250 miljoonaa.

Sitten on ihan eri asia, polkaiseeko Nokia käyntiin merkittävämmän uuden ohjelman, joilla osa keskushallinnosta vuoden alussa liiketoimintaryhmiin siirretyistä työpaikoista (14 000 kpl) lakkautetetaan. Menee veikkauksen puolelle, mutta uskoisin, että on jonkin verran tehostamisen varaa ja että jonkinlaista kulusäästöohjelmaa on vielä odotettavissa.

4 tykkäystä

Jep näinpä juuri. Muistelen, että Q3:n tai joulukuun sijoittajapuhelun yhteydessä Lundmarkilta kysyttiin mahdollisista uusista uudelleenjärjestelykuluista. Silloin hän ohitti kysymyksen kommentoimalla, että maaliskuussa tiedotetaan tarvittaessa lisää. Muissa yhteyksissä en ole huomannut kommentointia tuohon liittyen. Voihan se toki olla ettei uutta merkittävää ohjelmaa käynnistetäkkään.

4 tykkäystä