Jos nyt joku yksittäinen data hämmästyttää, niin se, että Intian myynti miltei puolittui q2->q3…

5 tykkäystä

Tätä minä pelkäsin. Ei nouse kurssi, eikä edes kassan palautukset sillä tasolla jota on ennakoitu.

"Alustavan arvion perusteella todennäköisesti myös meidän konsensusta varovaisemmassa ennusteessa on laskupainetta. Tämä heijastuu myös Nokian vapaan kassavirran ennusteisiin, joihin myös tulevan säästöohjelma tulee aiheuttamaan loven mm. irtisanomiskorvausten muodossa. Siten näyttää todennäköiseltä, että Nokia ei pysty palauttamaan kassavirtaa omistajille lähivuosina siinä tahdissa, mitä aiemmin olimme kaavailleet. "

8 tykkäystä

Ei hyvää päivää, saadaanko Nokiastakin tehtyä Tecnotree eli tulosta ei saada kotiutettua ja osinkoa ei makseta? Pääomat seisoo sitoutuneena Intiassa, mutta kotiutuksessa tulee menemään aivan liian kauan (jos koskaan edes saadaan) ja pääomalle saatu tuottokin tulee olemaan heikolla tasolla. Osinkokin taitaa tämän myötä mennä leikkuriin, onneksi omat laput myyty jonkin aikaa sitten.

1 tykkäys

Höpö höpö, back it up tai jätä tällainen roska kirjoittamatta. Nettokassaa on nykyisen suuruisen osingon maksamiseksi vuosien ajan…

11 tykkäystä

Nykyinen osinko ei kannattele edes tällaista kurssia joka tällä hetkellä on.

1 tykkäys

Siihen en ottanut kantaa ![]() Jos kurssi vielä paljon tippuu, niin nykyinen mini-osinkokin antaa yli 4% osinkotuoton, joka ei tosin paljoa lämmitä jos arvostustasoista tai tuloskasvusta ei tule tukea.

Jos kurssi vielä paljon tippuu, niin nykyinen mini-osinkokin antaa yli 4% osinkotuoton, joka ei tosin paljoa lämmitä jos arvostustasoista tai tuloskasvusta ei tule tukea.

8 tykkäystä

Ihan sattumoisin rapsassakin vielä monin paikoin “tarjoushinnat”. Liikevaihto tipahti juuri alle viiden miljardin 49xx. Mobiilipuolen liikevoitto 99:iin. Tulosko oli sitten 299, jne.

1 tykkäys

Nykyinen osinko, jota on varaa nostaa on 4% tienoilla jos kurssi kyykkää tuonne 3€, 1% per Q,

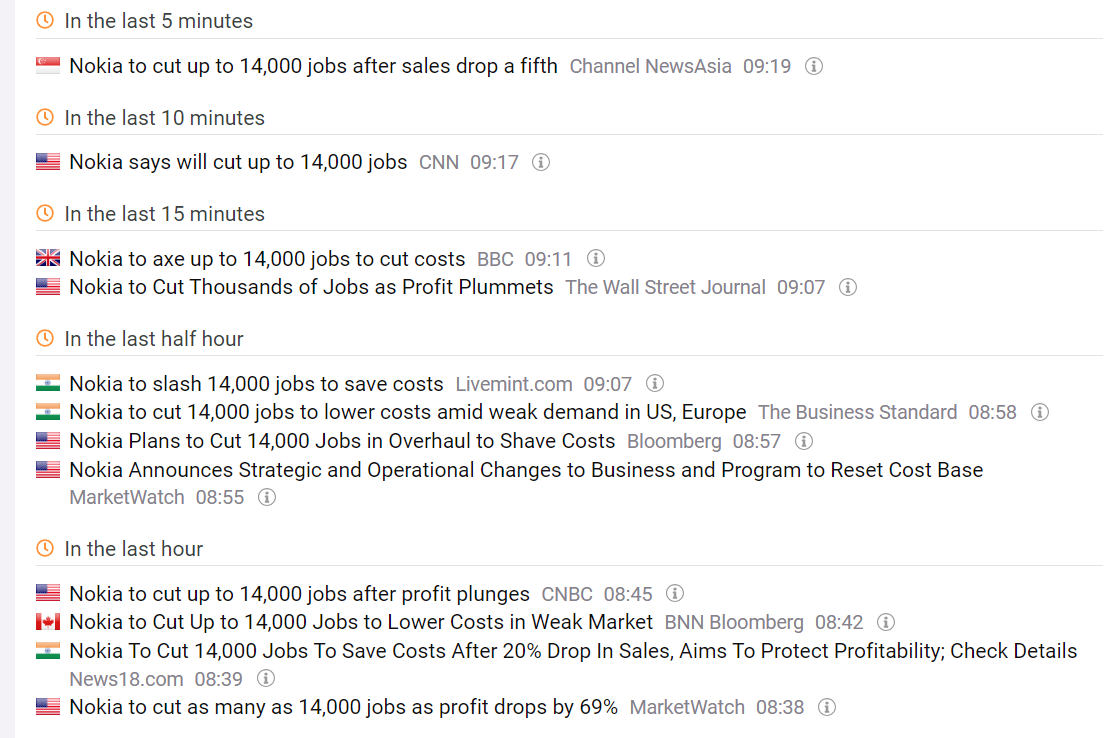

saas nähdä mikä on pääviesti callissa,

uutisissa ainakin tuo 14.000 työpaikan leikkaus kärkenä

10 tykkäystä

Voiko kukaan asiaa tunteva kertoa, minkä suuruista liiketoiminta petentiaalia Nokia voisi tästä merikaapelien valvontatekniikasta saada? Ainakin tarve kaiken merenalaisen kaapeloinnin valvonnan tarve on kasvanut, myös Aasian suunnalla.

6 tykkäystä

@Atte_Riikola , tähän liittyen kysymys:

Siten näyttää todennäköiseltä, että Nokia ei pysty palauttamaan kassavirtaa omistajille lähivuosina siinä tahdissa, mitä aiemmin olimme kaavailleet.

Odotatko enemmän osinkoja vai omien ostoja, kun en ole varsinaisesti huomannut tätä ainakaan Inderesin osinkoennusteissa? Vai eikö näitä ajatuksia ole vielä laitettu laskelmiin?

Tarkoitan että laskelmissasi on kyllä nouseva osinkoura, mutta yhtiö on informoinut että kassa on liian suuri ja silti payout ratiot on laskelmissasi selkeästi alle 100 %:n.

12 tykkäystä

Olen arvostuskappaleissa maalaillut sitä, että Nokia voisi koko vapaan kassavirtansa omistajille palauttaa. Tätä ei ole vielä ennusteisiin leivottu, mutta arvostusta olen osin sen kautta katsonut. Alla ote viimeisimmästä päivityksestä, huomenna sitten uusi päivitys ja uudet (valitettavasti) laskevat ennusteet…

27 tykkäystä

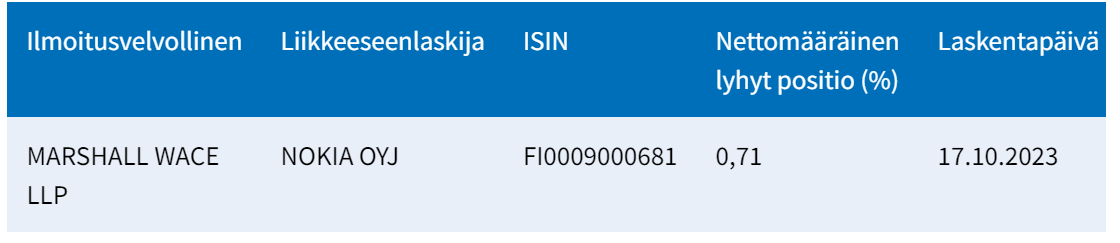

nähdään varmaan aamukyykky (a la Marshall Wace lisäshorttia pump and dump ja niiden sulkua) , sitten tasaisempaa …

veikkaus käydään 3,04ssä ja siitä puoleen päivään 3,18 tasoille

Oho ![]() Pessimisti ei pety

Pessimisti ei pety

12 tykkäystä

Kertokaahan mitä tulee Intian jälkeen? Millä saadaan liikevaihtoa? 6G sitten 2030, mutta aika monta vuotta tässä välissä. Miten tämä 5G sykli jatkuu?

2 tykkäystä

Kustannussäästöohjelma, Lundmark lanseerasi aikoinaan kustannussäästöohjelman ja alkoi mietityttämään mitä on tullut tulokseksi.

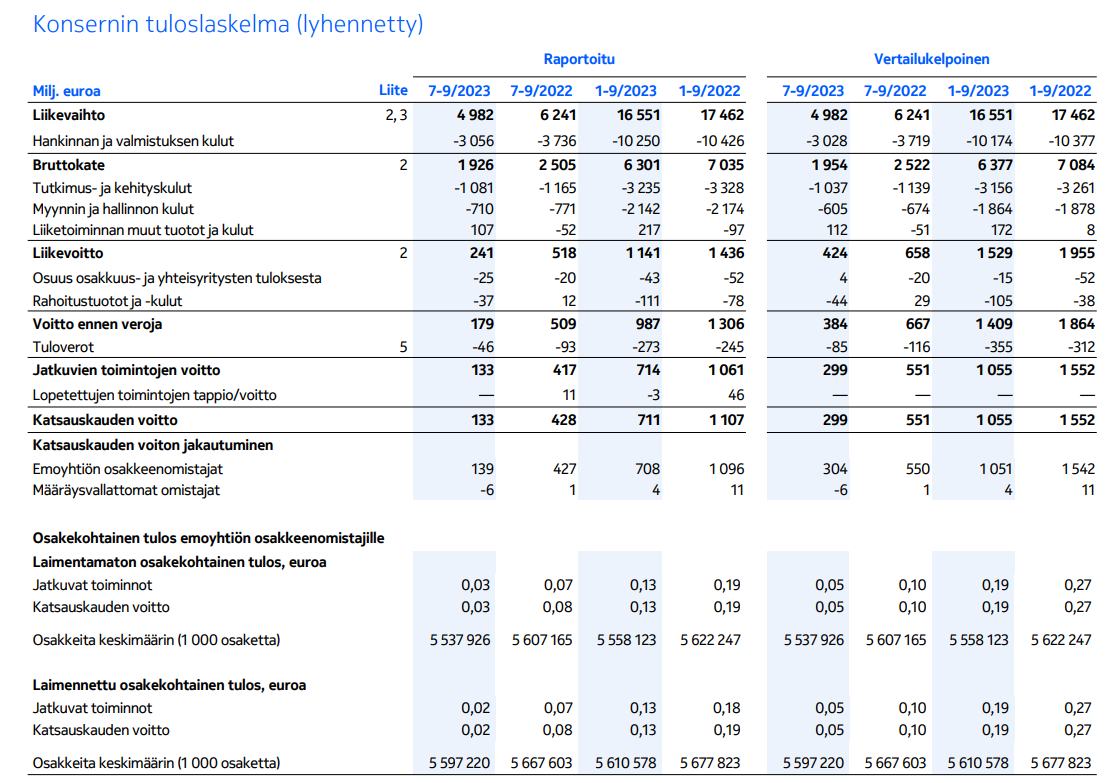

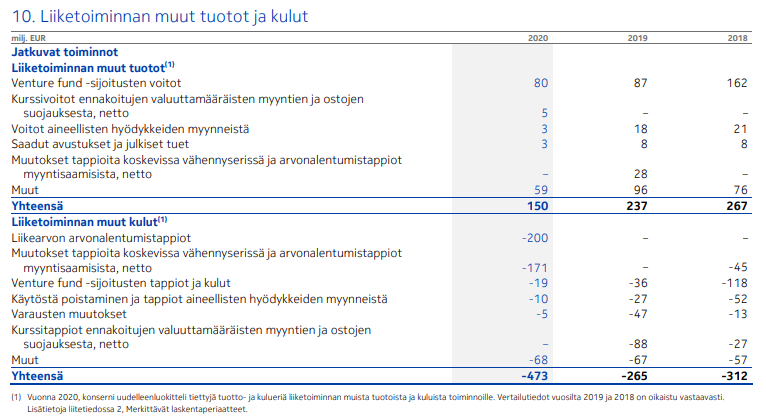

Törmasin kuitenkin ensin raporttien tuloslaskelmatietoihin.

Vertailukelpoinen / Non-IFRS 3Q2023 vs 3Q2020 (jonka aikana Lundmark aloitti):

-liikevaihto: 5294 → 4982 MEUR (-300 MEUR)

-hankinta&valmistus: 3313 → 3026 MEUR (-300 MEUR)

→ Bruttokate: 1981 → 1954 (37,4% → 39,2%)

Eli kutistuminen on suoritettu, mutta bruttokatetasoa nostaen. Hyvä tietenkin näin.

-T&K -kulut: 880 → 1037 (+157 MEUR)

-myynti ja hallinto: 558 → 605 (+47 MEUR)

-muut tuotot ja kulut: -57 → +112 (-169 MEUR)

→ Liikevoitto 486 → 424 MEUR(-64 MEUR)

Eli liikevoitto on supistunut T&K-kulujen sekä myynti/hallintokulujen noustua lähes 200 MEUR. Liikevoittoa pelastaa Muut tuotot/kulut jotka ovat lähes 170 MEUR paremmat kuin 3Q2020

-2020 vuosikertomuksen mukaan “Muut tuotot /kulut” ovat suorittamisen ulkopuolisia eriä kuten Venture-sijoitusten arvonmuutoksia, liikearvon muutoksia, myyntisaamisten alaskirjausta, yms.

→ eli toivotaan ettei em eriä ilmaannu kun 2023 ollaan sulkemassa

Eli lukujen valossa ei erityista etenemistä tuohon aloittamiskvartteriin verrattuna, mutta tosiasiassa silloin taidettiin tehdä suoritus vanhan hyvän hännillä, kun nyt tehtiin uudella hyvällä.

EDIT:

laimennettu EPS 0,05 vs 0,05 EUR

laimennettu osakeluku 5,638 → 5,597 (-40 kpcs)

→ EPS paikallaan, osakeluku pienentynyt vain 40 kpcs omien osakkeiden ostoista huolimatta

Kuitenkin, tämän allekirjoitan. Ehkä ollut vähän hyvä fiilis että turnaround tehty, ja homma on vähän jäänyt kesken / varmistelemättä

3Q2023

3Q2020

2020 Vuosikertomuksesta “Muut tuotot ja kulut”

15 tykkäystä

Pekan sanoin, 5G ei ole valmis,

Korkeat (ja mid) taajuudet, tästä oli kommentti että iso osa tekemättä

Softan hyödyntäminen (slicing, redcap(Iot), jne mitä tuli mieleen käyttöönotot) katteet korkeammat

Standalone /5G Advanced

voi viisaammat täydentää

tämä tuo Pekan kommentti löytyy KL uutisesta

16 tykkäystä

Koko vuoden ohjeistuksen toteutumisen ehtona on, että patenttisopimukset allekirjoitetaan. Nokia kuitenkin samalla viestittää, että Nokia pitää sopimusten tavoitetasosta kiinni aikataulunkin kustannuksella. Aika mukava viritys ![]() - ei tarvitse alentaa ohjeistusta ja samalla on kerrottu, miksi mahdollisesti alitetaan koko vuoden ohjeistus.

- ei tarvitse alentaa ohjeistusta ja samalla on kerrottu, miksi mahdollisesti alitetaan koko vuoden ohjeistus.

8 tykkäystä

Itse näen tähän liittyvän spekulatiivisesti:

- lisenssisopimustulot

- etupainotteisen Intia-investointien tuloutukset

2 tykkäystä

Kyllä, kyllä. En itse oikeastaan epäile etteikö tämän vuoden tavoitteisiin päästäisi, mutta nämä seuraavat vuodet on kyllä melkoinen mysteeri. Voi olla että tässä on vain pieni kupru, mutta nämä työpaikkojen vähentämiset näin rankalla kädellä taas viittaavat siihen ettei duunia ihan samalla tavalla seuraaviksi vuosiksi ole tarjolla.

On siis puhuttu, että tämä 5G sykli olisi pidempi kuin aiemmat, mutta mutta… No, jää nähtäväksi, on tämä kurssi ihan helvetin alhaalla ainakin, joten odotuksia ei juuri ole. Täytyy kuunnella webcastia tarkalla korvalla.

Osakkeissa kuitenkin on aina se vaihe kun petytään tarpeeksi kauan ja asetetaan odotukset tarpeeksi alhaalle ja vertailuluvut tarpeeksi matalalle seuraavaa vuotta ajatellen, niin pian niitä on helppo ylittää ja tälläkin palstalla taas kaikki onnea ja suurta auvoa, ja Pekka on jälleen vuoden tauon jälkeen jumalasta seuraava. Kuten oli vielä hetki sitten. ![]()

Se olikin hieno vaihe tällä palstalla kun joka toinen viesti oli: Pekka hoitaa. Pekka on paras. Pekkaan me luotamme, hän on kyllä väkevä tekijä. Ja sitten seuraavassa vaiheessa OldFekiä myöten alkaa selkäranka katketa. Jos vielä Hypolyysi menettää toivonsa, silloin kaikki on mennyttä. Oikeasti. Mutta eiköhän se tästä taas lähde!

24 tykkäystä

Arvostelusta on vielä matkaa luottamuksen menettämiseen. ![]()

Pekka on tehnyt tismalleen oikeita asioita, mutta Nokian iso laiva kääntyy hitaasti. Omasta kokemuksesta voin sanoa, että organisaatio muuttuu pysyvästi samassa tahdissa ihmisten vaihtumisen kanssa.

En ymmärrä mistä nämä “jumalasta seuraava” kommentit oikein pulppuavat. Pekan tekemisiä on kommentoitu ketjussa ihan asiallisesti lukuun ottamatta sitä, että pörssikurssin laskiessa kaikki on välittömästä Pekan syytä. Ei ole. Monimutkaisiin ongelmiin ei edelleenkään ole yksinkertaista ratkaisua.

20 tykkäystä