Nyt muuten näyttää jo tämän viikon perjantain 13.10. maxpain nousseen $4.00.

12 tykkäystä

Privaan liittyvää.

Private LTE & 5G Networks | eBook (ibwave.com)

Mikäli noin menee, kasvaa yrityspuolen myynti todella paljon. Aika näyttää, kuten tekstissäkin alla sanotaan. Nyt kuitenkin näyttää myönteiseltä.

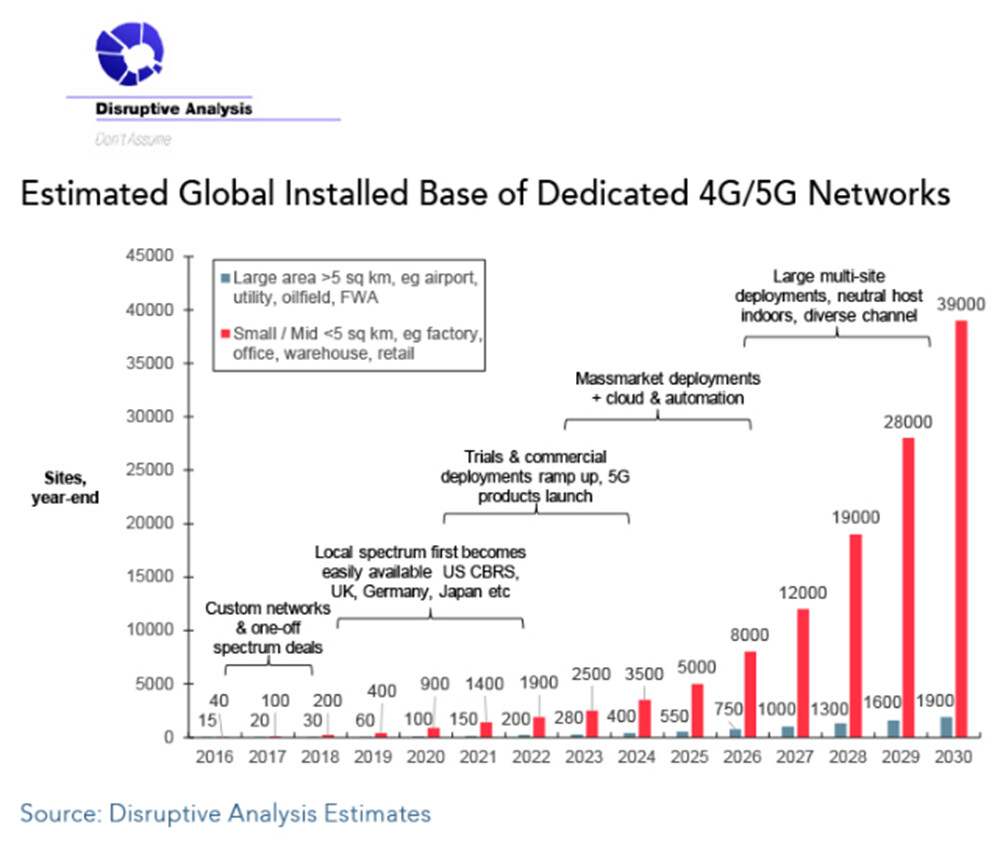

Now, private 4G/5G is becoming commonplace in ports, airports, warehouses, manufacturing sites, sports/entertainment, and other verticals. Early deployments are being seen in offices, retail, and hospitality.

There is a wide range of suppliers and growing awareness among enterprises (and governments) of the benefits and possibilities, although the traditional MNO sector still pushes back against spectrum allocations, instead arguing for approaches that favor its own solutions and services.

Disruptive Analysis thinks that the jury is still out on exactly how far and fast the sector will change, but there are some plausible mid-term scenarios in which the number of private networks rises to tens of thousands, perhaps hundreds of thousands.

Further acceleration is possible if the fully-automated “network as a service” vision promoted by players such as Amazon AWS prove successful.

Jonkin verran oon miettinyt tuota privaa as-a-servicenä, ja tästähän myös Nokia ilmoitti (@ruuki linkki) noin viikko sitten. Tämä voi olla, ainakin pienemmissä, yrityksissä game changer joka saa ottamaan priva -verkon. Isomassa skaalassa tämä saattaa siis olla kriittinen asia siinä kasvaako priva -verkoista suuri vai erittäin suuri asia. Sitten Nokian pitää miettiä että pysyy jatkossakin taiston kärjessä, ettei esimerkiksi AWS käy kukkoilemaan.

23 tykkäystä

Privan kasvuluvut vaikuttavat korkeilta, mutta onhan noita saitteja maailma väärällään.

Googlasin, ja ensimmäinen case joka tuli vastaan (toki tuottajan case) perusteli paitsi luotettavuudella (wifi pätkii) myös kustannuksilla.

Aikaa myöten lienee niin että vermeitten hinnat ovat tulleet siihen suuruusluokkaan, että aikakin isoimmilla saiteilla yksinkertaisesti Priva on hyvä valinta.

Jos joukossamme on joku isomman saitin vetäjä tai IT-manageri niin olisi kiva kuulla minkälaisen tuloksen Nokian priva-TCO -kalkulaattori antaa. Tai onko kellään ylipäätään omakohtaista kokemusta privasaitin eduista vs entinen wifisaitti.

12 tykkäystä

Mun käsittääkseni Nokia tekee AWS’n kanssa yhteistyötä privaverkoissa. Ei tosin aavistustakaan miten fyffet jakautuu.

7 tykkäystä

Ja epäselväksi on myös tainnut jäädä että nojaako AWS ainoastaan Nokiaan, vai onko Nokian rooli vaihtoehtoinen…?

Mutta tosiaan onhan Nokia tehnyt paljon yhteistyötä esimerkiksi core + public cloud kanssa.

8 tykkäystä

Telecomsin juttu tuosta 800Gbps ennätyksestä, mikä hyvää ettei…

https://telecoms.com/524184/nokia-bell-labs-makes-submarine-cables-go-blinkin-fast/

14 tykkäystä

Toivon mukaan teknologiajohtajuus auttaa ylläpitämään tai kasvattamaan Nokian markkinajohtajuutta ja sen myötä myös hinnoitteluvoimaa.

6 tykkäystä

Viron kaasuputken ja merikaapelin sabotointi tapahtui samalla viikolla, kun keskustelimme ketjussa Nokian merikaapelianalysaattorista. Yksi viranomaisille juuri päättyneessä tiedotustilanteessa esitetty kysymys oli: Miten tällaisia voisi torjua?

Tässähän voi myös kysyä: Tuliko venäläisille kiire sabotoida jotain? ![]()

Nokian uuden merikaapeleiden analysaattorivitkuttimen luulisi olevan no-brainer kaikilla merialueilla, joilla venäläiset liikkuvat – erityisesti tällaisen sabotaasin jälkeen.

Jos Nokian valokaapelianalysaattorista kerrottu pitää paikkansa, kaikki kaapelin (ja kaasuputken) lähellä liikkuneet alukset voisivat olla tiedossa ja sabotaasin syyllinen selviäisi hetkessä. Ehkä epämääräisten, transponderit sammuttaneiden, alusten liikkeisiin voitaisiin reagoida jopa proaktiivisesti. Roistovaltion terroristien liikkeet olisivat koko ajan tiedossa.

35 tykkäystä

Danske Bank ennakoi Nokiaa ja Ericsonnia tuloskauden alla

Kääntäjän kautta:

ERICSSON/NOKIA

EPÄTODENNÄKÖISESTI Q3 ON KATALYYTTI – DANSKE BANK (suora)

10.10.2023 klo 11:38

TUKHOLMA (Nyhetsbyrån Direkt) Danske Bank pitää epätodennäköisenä, että kolmannen vuosineljänneksen raportit olisivat katalysaattorina teleyhtiöille Ericssonille ja Nokialle, koska vuoden 2024 näkymät ovat epävarmat.Näin pankki kirjoittaa telesektorista markkinakirjeen mukaan.

Vaikean vuoden 2023 jälkeen, kun yhdysvaltalaiset asiakkaat hidastivat 5G:n käyttöönottoa ja tekivät varastomuutoksia, Danske Bank kuitenkin uskoo, että arvostukset ovat houkuttelevia ja toistaa ostosuosituksensa sekä Ericssonille että Nokialle.

Teleyritysten viimeisimmät kommentit viittaavat kuitenkin rajalliseen parantamiseen ennen viimeistä neljännestä, analyysin mukaan pankki on varautunut vahvaan kaupankäyntiin myös vuonna 2024.

Vaikka huolet asiakkaiden investoinneista ovat asettaneet Nokian ja Ericssonin samaan koriin toistaiseksi, Nokia erottuu Danske Bankin mukaan positiiviselta puolelta.

“Kiinteällä verkolla on vahvemmat kasvunäkymät, tappiollisia yksiköitä ei ole odotellessa ja johdon muutokset ovat valmiit”, pankki kirjoittaa Nokiasta.

Ericssonin viimeisin tiedotettu näkemys on, että yhdysvaltalaisten operaattoreiden aktiviteetti saattaa lisääntyä viimeisellä neljänneksellä. Danske Bank näkee kuitenkin riskinä, että operaattorit pyrkivät turvaamaan kassavirran vuodelle 2023, mikä voi viivästyttää investointien elpymistä vuoteen 2024 asti.

“Siksi tällä hetkellä konsensuksessa heijastuva vuoden 2023 neljännen vuosineljänneksen tulosparannusprofiili voi osoittautua liian optimistiseksi ja neljännen vuosineljänneksen ennuste pettymys”, kirjoittaa Danske Bank Ericssonista.

Nokian osalta pankki näkee riskejä kolmannen vuosineljänneksen tienoilla, ja odotukset osakemarkkinoilla ovat jonkin verran korkealla. Danske Bank on 4 prosenttia Infront-konsensuksen alapuolella.

“Näemme mahdollisuuden vahvemmalle neljännelle vuosineljännekselle ja jonkin verran elpymistä Yhdysvalloissa ja oletamme, että Oppo & Vivo -sopimukset allekirjoitetaan vihdoin”, pankki kirjoittaa Nokiasta.

24 tykkäystä

Juu, ennen talven alkua tai sen aikana ainakin Pohjanmereltä tulevat kaasuputket voivat olla rikkoutumisalttiita.

2 tykkäystä

Näin nämä tavoitehinnat laskevat kurssin mukana:

KL pikauutiset:

ABG Sundal Collier osta->pidä 5.00->3.90 euroa.

7 tykkäystä

En tiedä mistä olet tuon tiedon noukkinut, mutta näyttää kyllä vahvasti olevan edelleen 3.50$. Ja ensi viikon pe 4.00$.

1 tykkäys

Just näin, eli kapaa ja vauhtia tulee lisää ja ostat, kun tarvekin kasvaa, mutta ei mitään radikaalia muutosta elämään/käyttäytymiseen, vähän niinku ruispalaan tulis lisää kuitua vähemmillä hiilareilla…

näin tällä hetkellä, juu, mutta kyllä itsekin kurkkasin kun tuo viesti tuli niin oli silloin 4$ perjantaille

nuo elää toki jatkuvasti jos potti oikeasta kohdasta poistuu niin max-pain muuttuu ja väliperjantai (13.10) on toki merkityksetön periaatteessa, kun volyymi on pieni, nyt sieltä näytti puttikasa tippuneen pois jolloin tuo 6t kpl calle-nippu 3,50$:ssä ohjaa max-painia, mutta ohjaako tuo 13.10 kurssia ? tuskin (suuresti), koska kyseessä siis “vain” 600t osaketta vastaava määrä (esim 20.10 put+call osakemäärä on ~6m)

11 tykkäystä

Keskustelun herättämiseksi laitan lyhyen pohdinnan:

q1-2 2023 marginaali

- MN 6,6%

- CNS -0,3%

Heikkoa on ja etenkin CNS:n osalta on jo aiemmin lipsuttu tavoitteista, koskapa pääomamarkkinapäivänä maaliskuussa 2021 tälle vuodelle kaavailtin marginaaliksi 8-11%, mikä itse asiassa sekä ei ole ohjelmistoja myyvälle yksikölle mitenkään kehuttava marginaali. Nokia ei myöskään ole kertonut missä vaiheessa marginaali saadaan huomattavasti korkeammaksi.

Jonkinlainen puolustus on se, että CNS hoitaa yksityisverkkomyynnin ja niiden osalta nähtävästi on ollut merkittävää panostusta viime aikoina. Mutta näitäkin lukuja olisi syytä avata jotta sijoittajille aukeaisi miten kannattavaa Nokian visioissa yksityisverkkoihin panostaminen on ja koska viivan alle alkaa jäädä merkittävästi rahaa jolla nykypanostukset voidaan katsoa perustelluiksi.

Kysyn myös, mitä palstalla ajatellaan Nokian rakenteesta. Kohta on kulunut kolme vuotta Nokian uudella rakenteella ja sinä aikanahan liiketoimintaryhmien tuli osoittaa mihin kykenevät ja jos tavoitteisiin ei ylletä myös divestointi on harkinnassa.

Kysymyksiä palstalle:

- Onko Nokian nykyrakenne hyvä?

- Tarvitseeko Nokia jotain osaamista, jota sillä ei vielä ole? Mitä?

- Tulisiko jotain divestoida tai listata erilliseksi yhtiöksi? Täten voisi erillisillä yhtiöillä olisi parempi fokus ja vaapat kädet omiin yritysjärjestelyihin. Ehkä myös Nokian osien summa olisi isompi erillisinä yhtiöinä.

- Mistä johtuu ja kenen vastuulla Nokian alhainen nykyarvostus on ja kuinka paljon lisäaikaa on annettava? Muistutetaan, että Nokian arvostus on laskenut sekä Surin että Lundmarkin aikana eli yhdeksän vuotta (mikä kokonaan on matkapuhelinyksikön myynnin jälkeistä aikaa), vaikkakin lyhyeksi jääneitä kurssinousuja on ollut kummankin toimitusjohtajan aikana.

15 tykkäystä

Tässä jo nimimerkki Silentin kannanotto Kauppalehden palstalla:

1-3) erottaisin mobiili- ja CNS-puolen omaksi yhtiöksi. NI omaksi yhtiöksi.

4) Nokian hallitus. Puheenjohtaja vaihtoon.

6 tykkäystä

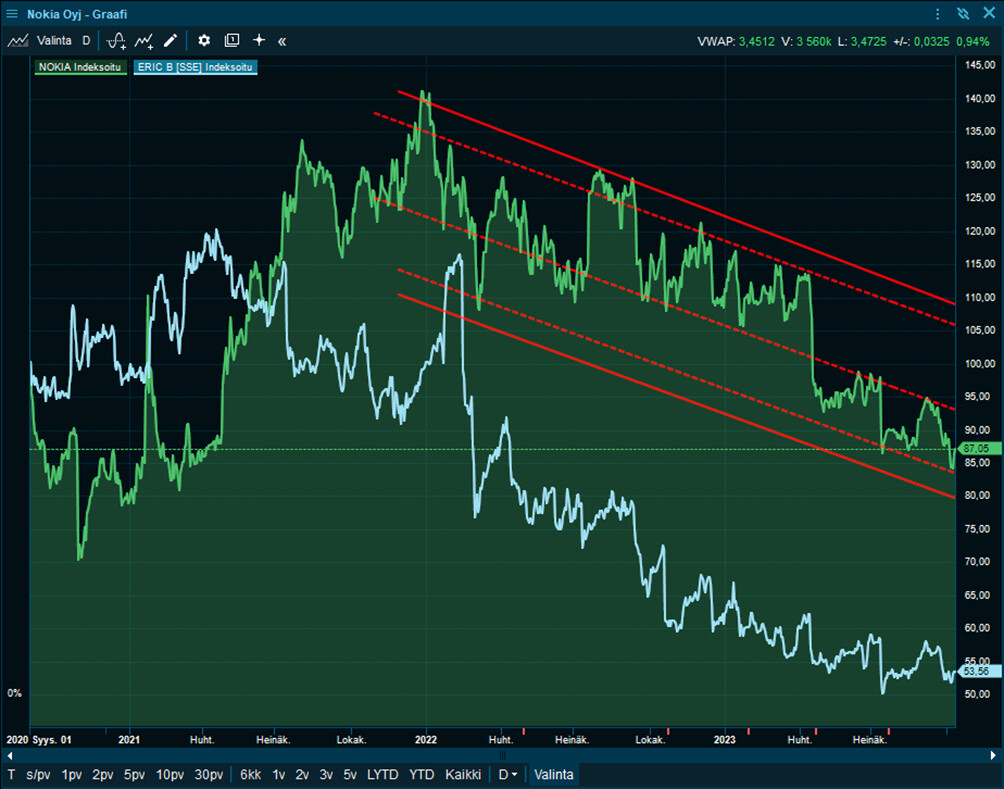

Hyvää ajatuksien herättelyä. Osakekurssiin liittyen jotain lisäajatuksia antaa myös Lundmarkin aikakauden osakekurssikehityksen vertaaminen Ericssoniin. Toki lähtötilanteessa Ericsson oli jo hinnoiteltu huomattavasti korkeammalle sillä sen kehitys oli ollut reilun vuoden ajan hyvin lupaavaa (eli jotakuinkin vuosina 2019-2020).

Omasta mielestäni toimitusjohtajan tehtävänä on yrityksen suoriutumisesta huolehtiminen, ja toisaalta sitten välillisesti (sillä hallitus) omistajien palkinta. Omistajien palkinta kuitenkin tulee toimitusjohtajan näkökulmasta joko osinkojen maksuna tai omien osakkeiden ostona. Näistä asioista yrityksen suoriutumisessa on mielestäni nykyjohto suoriutunut hyvin, ja odotan että omistajien palkinta selkeästi nousee tulevina vuosina.

Toimitusjohtajan ulottumattomissa on puolestaan osakekurssikehitys, johon kuitenkin pidemmällä aikavälillä tulisi olla merkitystä sillä että yritys suoriutuu hyvin ja palkitsee omistajia. Toki voidaan spekuloida sillä että pitäisikö omien ostot suorittaa jollain toisella tavalla kuin lineaarisesti Nokian tyylillä, jolloin osakekurssitasoa voitaisiin puolustaa paremmin. Mutta osaltaan tässä mennään jo hieman kyseenalaiselle harmaalle alueelle. Sijoittajat ovat kärsimättömiä, ja varsinkin Nokian suhteen - ja onhan tämä ihan ymmärrettävää.

Kuuntelin muuten Mikaelin sijoitusvideota hiljattain, ja hän totesi siinä mielestäni hyvin jotakuinkin seuraavalla tavalla - sijoittajana vahvuuteni on (käänneyhtiöissä) se että pystyn olemaan riittävän kärsivällinen. Myös Nokian suhteen tulee aika jolloin sitä ei enää aliarvosteta, tai ainakaan näin paljoa kuin nykyisin - ehkäpä sen aika on jopa lähtemässä liikkeelle, tai sitten ei.

Itse tarvitsen myös tuottoja sijoituksille, ja mikäli se ei toteudu jurppii itseäni todella suuresti. Myös Nokian suhteen on jurppinut, mutta ketä siitä on syyttäminen? Mikäli Nokia -case olisi muuttunut - eli käänneyhtiön matka (semi)laatuyhtiötä olisi saanut kupruja matkaan, olisi varmasti syytä syyllistää itseä. Ja tällöin varmasti olisi syytä myös reagoida - itse en ole nähnyt syytä reagoida.

22 tykkäystä

Entä Nokian yritysrakenne? Näetkö, että se on optimaalinen vaihtoehtoihin verrattuna?

Onko suurin syy Nokian aliarvostukseen omistajarakenne? Nokian 50 suurimman omistajan yhteenlaskettu potti on vain noin 15% osakemäärästä. Nokialla on 240 000 osakkeenomistajaa. Suurin osa siis piensijoittajia. Omalla mutulla fiilis on, että niistä jotka sijoittavat, 90% ymmärtää ja seuraa kahta asiaa. Osakekurssia pelkkänä lukuna peilaten lähihistoriaan ja/tai osingon määrää. Kaikki muu menee yli ymmärryksen…. Kuitenkin kurssin heilumiselle riittää, että muutama prosentti tästä porukasta ostaa tai myy pottinsa päivän fiiliksen mukaan. Toisin sanoen. Pitäiskö johdon painottaa asioita, joita suurin osa omistajista ymmärtää ja nostaa siis reilusti osinkopottia?

11 tykkäystä

Ihan vaan matematiikkaa ei sen ihmeempää, jos omien oston osakkeita vähentävä vaikutus on prosentin osia kuten Nokialla on, ei ne nosta osaketta sen enempää.

Apple ostaa omia osakkeita lähes sadalla miljardilla, Nokian ostojen osakkeita vähentävä vaikutus luokkaa pari-kolmesataa miljoonaa €. Nvidia 25 miljardilla.

Omien ostolla on myös osakkeen markkinaa tervehdyttävä vaikutus, suuret omien oston aiheuttaa ostopainetta ja estää shorttareiden osakkeen alas painamista merkittävästi, dippien pohja jää paljon ylemmäksi.

Nokia voisi hyvin vaikka laittaa miljardin per vuosi viiden vuoden ajan omien ostoon ilman merkittävää vaikutusta kassatilanteeseen, kuittaisi samalla ALU oston osakelisäyksen, alkaisi osakkeessakin tapahtumaan. Mutta kun omistaja-arvo ei kiinnosta niin ei kiinnosta.

8 tykkäystä