Ymmärsitkö tarkoittamani asian tahallaan väärin? Ainakin kirjoitat eri asiasta kuin mistä itse - en kommentoinut ollenkaan omien ostojen suuruutta.

En ole kirjoittamastasi asiasta yhtään erimieltä. Sepä siinä - kohdallasi lainauksilla on ilmeisesti tarpeen pyrkiä vastaikkainasetteluun ja provosointiin.

Juu, mikäli käsitin oikein ajatuksesi periaatteen, niin silloin yhtiön hallitus tai yhtiökokous asettaisi tavallaan lattian osakkeen kurssille. Ehkä ostojen vaihtelurajojen mukaan tulisi asetettua myös kattoa. Tuo taitaisi mennä kurssin manipuloinnin puolelle ja vähintään avaisi spekulanteille erittäin mainioita mahdollisuuksia rahan tekoon yhtiön kustannuksella.

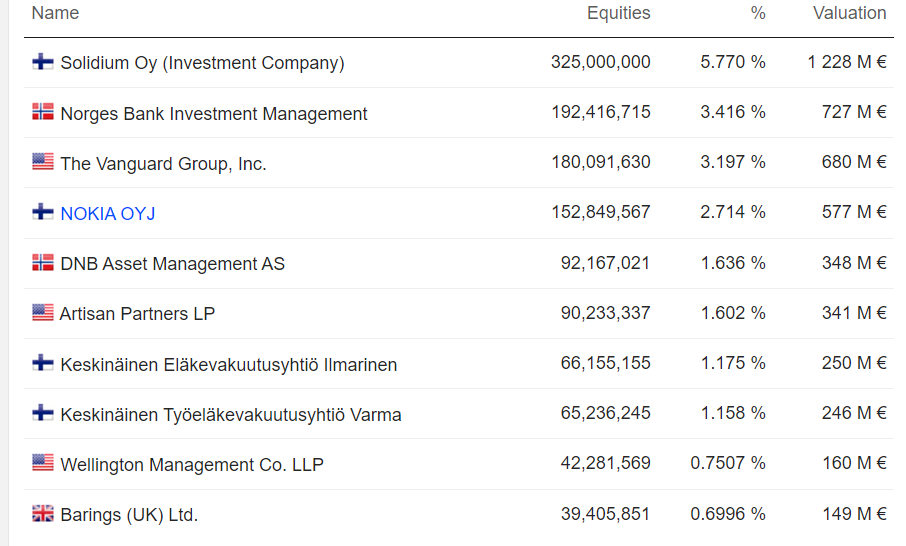

tämä taitaa olla laskettu kotimaisista omistajista, jos oikeat 50 suurinta katsellaan niin mennään varmaan 30%+ huitteilla ?

tuossa marketscreeneristä top 10 josta suurin eli Blackrock puuttuu ~6,5% ja ollaan jo yli 25%

Sorry, jos teksti hiukan kriittinen, mutta se on tarkoitettu pelkästään Nokian suuntaan ei sinulle. Tietysti iso osa on turhautumista Nokian johtoon kun osake vaan laske ja johto istuu kassan päällä tyynesti katselle omistaja-arvon tuhoutumista. Kun omistaja-arvo viimeksi Nokiassa merkittävästi nousi, Tuli Lundmark super nopeasti alta vuorokauden varoitusajalla heti julkisuuteen kertomaan että mitään syytä osakkeen nousulle ei ole olemassa.

Totta! Kiitos korjauksesta🙏 Katsoin suoraan luvut omilta sivuilta🙃

Mutta vielä vähän väännän😀

Pari pinnaa pienosakkaiden lappuja tarkoittanee vaihtona kuitenkin yli 100m €, mikä ylittää reilusti perus päivävaihdon. Jos iltapäivälehden otsikko on ” Nokiasta 10% osinkotuotto ” tai ” Nokia aloittaa 2 miljardin euron omien osakkeiden osto-ohjelman” Kumpi resonoi paremmin? Ottamatta kantaa kumpi ratkaisusta olisi järkevämpi.

Eiköhän markkina kuitenkin arvosta Nokian aika oikein. Ilmeisesti odotus tai pelko on, että Nokia putoaa tappiolle, niin kuin Ericsson Q2:lla. Ian Morris kirjoitti silloin: “Ericsson turns into loss making”. En mä itse näe, että osakemäärä on ongelma itsessään. Täytyy muistaa, että Nokian kohdalla “markkina” on pääasiassa Amerikkalaiset sijoittajat.

Mobile Networks, vaikuttaa järkevästi perustellulta osalta

IP and Fixed Networks, vaikuttaa järkevästi perustellulta osalta

Cloud and Network Services, vaikuttaa järkevästi perustellulta osalta

Nokia Technologies, omaan silmään, on esiintynyt liian tuottavana yksikkönä nauttien r&d:n panostuksista, ilman vyöryjä r&d kustannuksista.

Tarvitseeko Nokia jotain osaamista, jota sillä ei vielä ole:

Nokian osalta jo olemassa olevan kattavan teknologiaporfolion käyttöönotto on tuntunut lähtevän hyvin käyntiin. Kasvuajureita on tunnistettu, panostusta tuotekehitykseen on laitettu ja myös ymmärrykseni mukaan tuotteiden kilpailukyky on nostettu tasolle, jolla se pärjää kilpailijoille.

Näkyvyyden osalta Nokia on myös ottanut hyviä askeleita, se mitä Nokia tarvitsisi on lisävoimaa mediaan tuotettavaan sisällön, samoin kuin sijoittajaviestinnän ammattilaisiin (ihmetyttää lähetysten huono kuvanlaatu ja ääniongelmat tämän tason yhtiöllä)

Tulisiko jotain divestoida tai listata erilliseksi yhtiöksi:

Ei, nähdäkseni jo aiemmin tehtyjen muutosneuvotteluiden kautta on rakennetta saatu paremmin toisiaan tukevaksi kokonaisuudeksi, sekä tarpeetonta kuormaa on poistettu henkilöstörakenteesta, tämä taas oma käsitys asiasta. (Ps. taidettiin ottaa tämän osalta varaslähtö Ericssoniin nähden, joka pyrkii nyt tältä osin parempaan kontrolliin)

Mistä johtuu ja kenen vastuulla Nokian alhainen nykyarvostus on ja kuinka paljon lisäaikaa on annettava

Korona ajan tuomat hankinnan lisäkustannukset ja samalla tapahtuva kysynnän nousu (varastojen kasvu asiakkailla), johti tilanteeseen jossa vielä hitaammassa strategian vaiheessa saatiin paremmin tavaraa liikkeelle, nyt kiihdytysvaiheessa tästä johtuen osittain kärsitään kun mm. yhdysvaltojen operaattorit ovat lykänneet ostojaan varastoja purkaessaan.

Yrityksen kannattavuuden osalta tilanne vaikuttaa vakaalta ja jopa hieman positiiviselta, joten en yhtiön johtoa lähtisi suoraan syyttämään kurssin osalta. Tilanteeseen pettyneet sijoittajat ovat vain toivoneet nopeampaa laivan kääntymistä, nyt ei kuitenkaan palavalla lautalla.

Aikaa on annettu, nyt on kuitenkin aika lähteä siihen kiihdytysvaiheeseen, vaikeassakin markkinatilanteessa on syytä alkaa tuolla teknologia osaamisella löytää markkinarakoja. Olisi siis syytä alkaa näyttämään yli 10 % kasvulukuja koko Nokian liikevaihdon osalta, kuitenkin ilman hintojen laskua, eli kannattavuus hyvällä tasolla.

Annetaan vielä vuosi, vaikka omalla omistuksella en ääntä saa sille tasolle, jolla johto vaihtuisi, vaikka mitä mieltä olen.

Ps. osinko nyt sille 0,20 € tasolle, josta se jo nollaan tiputettiin, siitä kasvavaksi. Omien ostot saisi olla siitä tuplat jos näillä tasoilla kurssin osalta pyöritään.

“Hyvä” oli ostos - karkeasti puolet alaskirjataan. Mutta silti edelleen sanotaan että potentiaali on hyvä.

Jenkeissä Ericsson nyt noin -2% - oli hieman aiemmin yli -3 %. Nokia nyt -1% ja samalla täytti päivätason gapin. @OldFeki ehti ensin.

Edit:

Ericssonin ohjaus Q2 -tuloksen jälkeen:

Overall, we thus expect Q3 EBITA margin[2] to be in line with or slightly higher than Q2, followed by a seasonally stronger Q4.

Q2: EBITA margin (exl. restructuring charges) of 5.7%.

Siihen nähden nyt kerrottu 7,3 %:n marginaali on itse asiassa ihan hyvänkuuloinen. Myös Gross margin on elpynyt peräti 1,8 % -yksikköä. Toki noita oleellisimpia olisi kommentit jatkosta - onko nyt käännettä luvassa?

Jenkkimarkkinat olleet todella heikot, mutta toisaalta Intia ollut varmaan jopa odotuksia vahvempi.

Edit:

Ja yksi oleellinen valopilkku on seuraava, jota varmasti pidetään silmällä.

Enterprise reported continued strong growth in Enterprise Wireless Solutions.

Ja cash flow on paineessa.

The negative free cash flow this year is a result of the build-up of working capital for the large roll-out projects.

Jos erkki kestää tuon alaskirjauksen / tiedotteen -2% reaktiolla huomisen niin kyllä se aika vahvaa indikaatiota antaa että jonkinlainen pohja on tässä.

Toivon, että saavat tuosta edes jotain hyvää tulevina vuosina, mutta eipä tuo kovin hyvältä näytä. Tässä kaupassa ei näyttänyt missään vaiheessa siltä, että Ericsson ymmärsi mitä oli ostamassa. Epämääräiset toiveet kehittäjälauman hypystä uusiin rajapintoihin kuulostivat todella hämäriltä. Onhan tässä kai tulevina vuosina aikaa, mutta kukaan ei edelleenkään osaa selittää, missä ne dollarit lymyää.

Pohjista puheen ollen, USA:n 60% lasku tuskin jää ihan pysyväksi. Kovakatteiselle markkinalle on koko ajan annettu aika isoa ylipainoa koko sektorin analyysissä. Nokian myyntiluvut USA:n osalta ovat varmasti linjassa Ericssonin kanssa. Kovasti siellä USA:ssakin tuntuisi olevan vielä tekemistä, kunhan varastot on imetty tyhjiin ja investointeja uskalletaan tehdä.

Vaihtoehdot ovat vähissä. Eli Intian on ollut pakko olla erittäin kova. Se, että USA:n myynti pysähtyi kuin seinään ei näy merkittävästi tuloksessa.

Ja menihän se Erkin Q3 odotuksiin – siis ohjeistukseen, jos jaksaa nuo numerot katsoa. Vain hitusen edellistä parempi kvartaali on pettymys, mutta olosuhteet huomioiden varmaan ihan ok – jopa Erkin business on vielä pinnalla. Mielenkiintoinen viikko tulossa ensi viikosta.

Eli liikevaihto (64,5) hieman odotuksia heikompi. Tuo EPS vaatii vähän laskemista… mutta epäilisin että ainakin kannattavuus (ebita margin) oli vähintään odotuksissa heikon ohjauksen jäljiltä.

Minusta tuo viestintä Vonagen hankinnan järkevyydestä vaikutti epätoivoiselta, vaikka pyrittiin viestimään positiivisesti.

Tuo Enterprise-puolen vahva kasvu on mielestäni Nokialle vahva signaali. Mun käsittääkseni Nokia on niissä huomattavasti Ericssonia vahvempi markkinaosuudeltaan, tuotevalikoimaltaan ja asiakasmääriltään.

Jos tänne postailee tämmöisiä, niin vois vaikka Suomeks kääntää suoraan. Ei itteä ainakaan huvittaisi alkaa mennä kääntämään näitä suomeks, kun ruotsin taso ei riitä näitä täysin ymmärtämään. Jotkut varmasti ymmärtävät, mutta varmaankin suurempi osa ei. Saa liputtaa

Kyllä saa postailla toisella kotimaisella kielellä ihan vapaasti, jos minulta kysytään! Eiväthän oletettavasti kaikki täällä englantiakaan yhtä hyvin osaa. Se, viitsiikö (jutun lukija) jotain kääntää vai ei, on sitten ihan jokaisen oma asia.

Olisi kohteliasta kirjoittaa ensimmäisellä kotimaisella edes lyhyesti, mistä tekstissä on kyse, oli alkuperäiskieli mikä tahansa. Sama pätee linkkeihin.

Uutinen kertoo nollakorkokuplan huipulla vuoden 2021 lopussa tehdyn 6,2 miljardin dollarin yritysoston olleen raju virhe, missä pilvipohjaisia verkkoalustoja tarjoava Vonage ostettiin järkyttävällä ylihinnalla (EV/S 4,4x, EV/EBITDA 32x)

Myös tuloksen kehittymisen osalta Nokian osalta on odotettavissa jossain määrin vastaavaa kehitystä kuin Ericssonilta, joskin odotamme vertailukauteen nähden huomattavasti lievempää heikennystä.

Maltilliset kurssireaktiot kertovat siitä, että molempien osakkeiden mataliin arvostuksiin on jo leivottu paljon pahaa sisään, eivätkä huonot uutiset ole enää sinänsä merkittäviä yllätyksiä. Tämä voi indikoida sitä, että sijoittajien kannalta pahin alkaa olla takanapäin, ellei verkkomarkkinoiden näkymä heikkene vielä oleellisesti nykyisestä.

Edit: Omana kommenttina se että foorumi tiesi jo ostohetkellä että maksettu hinta oli järjettömän kova. Varmasti myös Ericsson ymmärsi kovan hintalapun, mutta miksi maksoi? Epäilen että yritys oli mennyt laput silmillä, ja käsitti liian myöhään että jäävät sovelluskehityksestä kokonaan sivuun jolleivat tee nopeasti jotain. Lopputuloksena syntyi sitten tällainen tarina.